说在前面

同是重疾险,大家保额为何不同?

我的重疾险,保额在10年后还够吗?

……

我们最近被不少朋友问到重疾险保额的问题,确实,配置重疾险保额时要考虑的因素还是非常多的。要考虑疾病治疗费用,还要考虑对整个家庭的影响;另外,随着时间的推移,确实现在看着充足的保额,在10年,20年后看就完全不够用。所以,综合医疗费用水平,家庭收支以及宏观经济等多种因素,来确定重疾险保额真是个不小的话题。

本期,我们就跟大家聊聊,到底怎样才能确定自己的重疾险保额。

1. 重疾险保额确定的依据

2. 直接相关的治疗康复费用

3. 间接相关的营养护理费用

4. 间接相关的家庭收入补偿

5. 我们说:合理规划抗通胀

1.重疾险保额确定的依据

讨论重疾险保额如何定之前,我们先明确重疾险需解决的问题,具体转移的经济风险,经济缺口。主要可分为三类,第一类,也是最容易理解的,罹患重大疾病所面临的相关医疗费;第二类是间接相关的营养、护理费用,患重大疾病经过合适的治疗还是可能较长期生存的,那么身体恢复的营养费用,治疗期间的陪护费用(无论是家人亲自陪伴还是请护工家政),都会让家庭面临经济风险;第三类是因病不能工作,家庭收入的损失,覆盖这部分费用是个人生活品质的保障,也是对家人的责任。

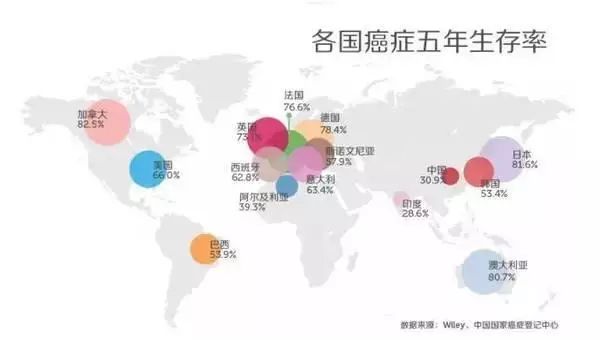

关于第二类和第三类经济费用中考虑的长期生存问题,一般情况下,建议考虑的长期生存起码是5年时间。为什么是5年内,因为重疾理赔率最高的癌症在医学上都更多采取5年生存率作为治愈的评价标准。近年的数据显示,我国癌症的五年生存率在30%以上,其中常见的甲状腺癌的5年生存率67%,乳腺癌5年生存率高达73%,即便是白血病,它的5年生存率也有19.6%,而致死率非常高的肺癌是16%,肝癌也有10%(数据来源于全国肿瘤防治研究办公室发布在《国际癌症杂志》以2003-2005人群基础调研的数据,而现有医疗条件相信5年生存率是越来越高)。

尤其是随着海外就医越来越灵活,只要经济条件允许,能享受全球优质的医疗条件,五年生存率可以有更大的提升,比如美国的癌症5年存活率66%,加拿大则高达82.5%。

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!