-本篇系「真相我们 」Vol.01-

知乎上有个高票问题:“为什么保险业/保险公司在中国的声誉比较差?”

一共199个回答,几乎个个点名“销售误导”。

但这还不是让我最痛心的。

我震惊的是,在回答问题的,竟然大部分是保险从业者。他们可不是对保险一无所知的小白。如果连他们都深受其害,那么不难想象,被误导的普通消费者有多少了。

我常想,问题如此严重,难道没人注意并想办法解决?

事实上,银保监早就看到了、保险公司看到了,销售人员和用户也看到了,他们中的部分一直在努力改善。但完美的解决方案并未出现,相信短期内也不会出现。

因为销售误导是一个非常复杂的系统性问题,绝不是个别公司的不规范、个别营销员的道德品质差或专业技能不足的问题。

那,那些真心想买保险的人该怎么办呢?

我能想到的办法就是“武装”你我的大脑,正确的知识进来了,才能将错误的东西自动屏蔽掉。

所以,我决定出一个「真相我们」系列,系统教你如何识破保险代理人营销套路。声明一点,我无意于针对任何公司或代理人(截图露出的任何logo或印记都会抹掉),只想为“保险姓保”尽一点力而已。

下面进入「真相我们」系列第一期。有关于理赔。

01

一张可笑的截图

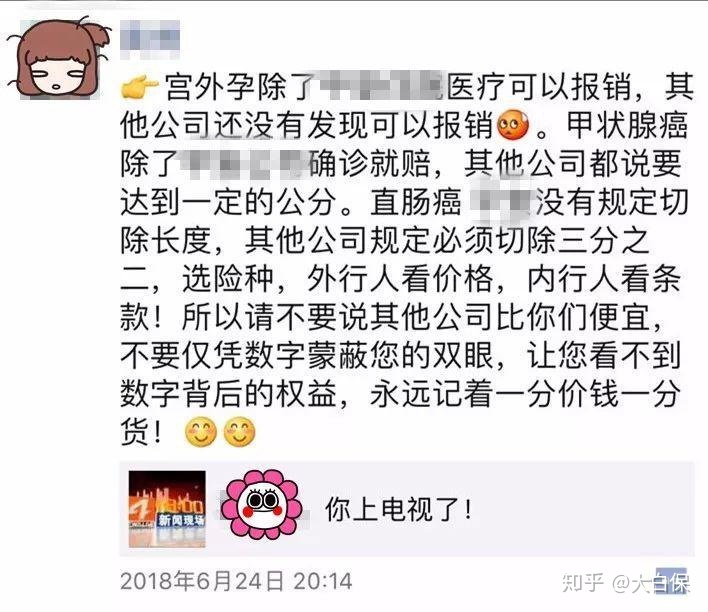

这还得从客户发来的一张截图说起。

说实话,看到这张图,我们的第一反应是气笑了,接着就火大了。

气笑了,是因为里面的误导实在太低级了,低级到不屑于反驳。

火大是因为,大部分人只掌握有限的医学知识。医生手术切除肿瘤时,患者已被麻醉陷入昏迷,谁知道医生割掉了多长的直肠……这一吓唬,没准就真信了。

真到动手术时,为了能理赔,没准会主动要求医生得切掉三分之二才罢休。

甚至苦捱到甲状腺癌长到“指定”大小,才去切除。

癌细胞一旦转移有多可怕,你知道吗?这已经不是误导,而是拿客户的生命在开玩笑。

02

癌症,重疾险究竟如何理赔?

发泄完毕,下面是打脸时间。

就截图而言,主要有两个明显误导。

误导一:甲状腺癌必须达到一定公分、直肠癌必须切除2/3才能申请理赔。

纠正

甲状腺癌、直肠癌,都属于癌症,在重疾险的保障范围内。数据显示,癌症理赔率占重疾险理赔率的60%以上。

氮素,癌症算是重疾险中,理赔“最简单”的一个病种了——只要确诊就能赔。

而确诊癌症的“金标准”是病理化验,能帮助医生判断肿瘤的良、恶性,也为医生拟定治疗方案提供了依据。

病理化验,可简单理解为将从人体采取的组织标本放到显微镜下去观察。若发现了癌细胞,就说明你得了癌症。

拿着病理检查报告或其他科学的诊断报告,你就能直接找保险公司索赔了,跟肿瘤大小、是否接受了癌症治疗一毛钱关系都没有。

关键的是,癌症属于保监会规定的6种必保重疾之一,各保险公司采用的定义是统一的。

谁敢单独制定一个标准,一秒别犹豫,直接打保监会投诉电话举报。

03

宫外孕,医疗险究竟给不给保?

误导二:宫外孕只有xx公司的xx产品才能报销

纠正

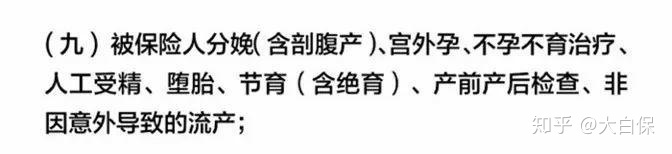

大部分住院医疗险,比如小额医疗险、百万医疗险,确实对宫外孕是免责的。

像微医保、尊享e生、平安e生保,条款都明确了对怀孕/宫外孕及其并发症,不给赔。

微医保百万医疗险将宫外孕免责

但依然有能保的,一是特定的生育险,比如复星联合星护孕育:

妊娠疾病就包含宫外孕

二包含孕产责任的高端医疗险也给保,如Bupa保柏的环球住院医疗计划:

保柏环球医疗的“免责条款”将宫外孕又除外,即能正常赔

当然了,我们必须承认:能保怀孕/宫外孕的产品确实很少,价格还贵。

所以,若截图中的保险公司的住院医疗险真保宫外孕,“小炫耀”一把不是不可以。

但我们去它官网找了,没找到,不排除是我孤陋寡闻。有知道的,欢迎留言补充。

为什么怀孕/宫外孕这么不受保险公司欢迎呢?

强调下,怀孕无可指责。但怀孕确实有一定风险,这点大家通过影视作品、媒体报道,相信能感受到。

而宫外孕风险更高,医学界直接将其视作一种“妇科危险疾病”看待。一经发现,往往建议患者手术摘除。

宫外孕,学名叫“异位妊娠”。

简单地说,就是本该在子宫内发育长大的受精卵,因为各种原因,没能进入到子宫里,只能在子宫外的某个地方着床。

最常见的是输卵管,也有“流落”到卵巢、宫颈或腹腔的。

而这些地方统统不能给胚胎提供足够的血供和支持,最后胚胎将无法存活。但这期间,由于胚胎在不断长大,可能导致容纳胚胎的结构破裂,这会引发严重出血,甚至危及生命。

解释到这,大家就清楚为何保险公司不保宫外孕了,风险太大。

我们也提醒,预防宫外孕的最好办法,就是定期孕检,争取将其扼杀在萌芽状态。

04

保险小结

虽说销售误导短期内无法根除,但也应该有底线。尤其不能拿严肃的医学问题乱造谣,这关系的可是人命。

碰到这样的代理人也可以直接拉黑了。

总之,选购保险的路上,山高水深,大家千万睁大眼睛看清套路,小心别被带到坑里去。

而且现在网络这么发达,本能提醒你不对劲的,不妨花几分钟Google下,日积月累,你也能练就一双火眼金睛。