购买重疾险、医疗险、寿险等产品时,如果无法直接通过健康告知,就要进行核保处理。

有些产品比较人性化,可以智能核保,几分钟就能得出核保结论,有的则需要提交资料,进行人工核保。

不管怎么样,经过核保后,得到的结论基本上就是这5类:标准体承保、除外承保、加费承保、延期和拒保。

现实中,却有不少朋友分不清这几类的区别,今天我们就来说下这个问题。

“拒延加除”是怎么回事?

加费和除外哪个更好?

产品购买顺序很重要

保险公司本质上是经营风险的,如果投保人已经患病,未来的风险便会增加,保险公司的赔付概率也会提高。“拒延加除”则起到了筛选的作用,帮保险公司排除掉了一部分风险。

接下来我们就来一一说明:

1.标准体承保

如果被保人完全符合健康告知,得到的结论就是标准体承保。这时的保障是完整的,价格也是按照正常费率来的。

2.除外承保

顾名思义,即对某些特定的疾病不予承保,而其他疾病正常承保。

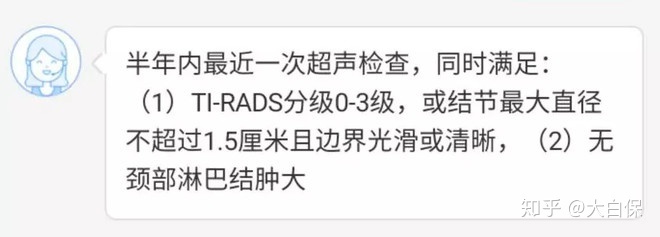

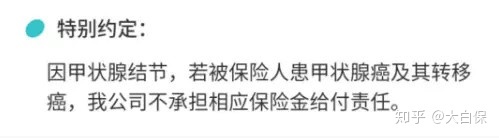

其中最常见、最有代表性的就是甲状腺结节,以哆啦A保为例,通过智能核保可以发现,如果近半年内做过甲状腺超声检查,而且同时满足:

“甲状腺癌及其转移癌”会被除外,但其他疾病的保障是不受影响的。

3.加费承保

这个从字面上也很好理解,虽然钱多交一些,但保障是完整的。

还以哆啦A保为例,30岁男、50万保额、30年交,健康体的费用是8600元/年。如果是乙肝病毒携带者,肝功能5项检测值均不超过正常上限1.5倍时,每年加费1650元,也可以正常承保。

加费的多少,与保额、缴费年限、年龄都有关系,保额越高、年龄越大、缴费年限越短,缴费也就越多。

比如还是乙肝病毒携带,同等情况,如果把保额由50万降至30万,每年只需加费990元;如果把30年交改成20年,那么每年就要加费2000元。

不同疾病的加费情况也不同,风险越大,加费金额也就越多。还是30岁男、50万保额、30年交的情况,如果是血压升高(收缩压≦150mmHg且舒张压≦95mmHg),那么每年就要加费2400元。

4.延期

即延期承保,是指保险公司暂时无法确定客户的风险状况,需要进一步观察,等到情况明确后,再决定是否承保。

比如,一些早产儿,两岁之前投保基本都会被延期;超过两岁后,如果没有什么异常,就可以正常承保。

所以,延期是指保险公司“现在”不能承保,而到底“未来”能不能保,要看进一步的确诊情况。如果确诊后问题不大,那么可能标体承保,也可能除外或者加费;如果问题十分严重,那就会拒保。

5.拒保

这个就没什么可说的了,拒保就是不能购买。

不过,被一款产品拒保,并不意味着其他产品不能买,不同产品的核保标准差别很大,比如乙肝病毒携带,康惠保直接拒保,而“盖世英雄”在肝功能从未异常的情况下,可以标准体承保。

所以,如果购买某款产品被拒,也不用灰心,可以尝试多家核保,说不定就能找到适合自己的产品。

核保过程中,最让大家纠结的莫过于加费和除外承保。如果需要在加费和除外之间做选择,我们会倾向于加费承保。

除外承保毕竟会导致部分保障缺失,比如乙肝病毒携带者,更容易发生肝硬化、肝癌等疾病,如果把肝脏相关疾病都除外,无疑是把最大的风险留给了自己。如果只是加费,肝脏疾病就仍然可以保,保障会作用更好。

不过,也有一些产品对某些疾病除外的范围比较小,比如尊享e生:

对于患有胃炎的患者,只是对胃炎及其并发症(胃出血、胃穿孔)的治疗除外,胃癌等疾病还是可以保的。这个时候,选择此款产品也是可以的。

医疗险、重疾险、寿险等产品的健康告知中,通常会有这么一条:

被保险人是否曾被保险公司拒保、延期承保、附加条件承保、加费或解除保险合同?

其中,附加条件承保也就是除外承保。

如果不注意这一条,很多高性价比产品就可能无法购买。

比如,先买了百万医疗险,因为甲状腺结节被除外了,那就无法通过重疾险和寿险的健康告知。

如果是支持人工核保的产品,那还有机会购买;如果是瑞泰瑞盈这种不支持人工核保的产品,那就无法购买了。

所以,购买保险时,最好先买健康告知宽松的产品,再买健康告知严格的产品,一般来说是先买寿险,再买重疾险和医疗险,以免被加费或除外后,导致一些好产品不能购买。

购买保险时,如果健康状况一般,“拒延加除”就是家常便饭了。

遇到一些小毛病被除外或加费时,难免心里不爽:明明是个小毛病,医生都说没事了,保险公司怎么还是不依不饶!

事实上,保险公司就是经营风险的,即使是小病,也说明风险提高了,加费或者除外也在情理之中。而且,这对身体健康的被保人也更加公平,毕竟保险公司赔出去的钱,都是投保人所交的保费。

所以,如果不想被“拒延加除”,还是要趁早购买保险,不要等到健康出现问题了,才想起来保险,那“拒延加除”就不可避免了。

相关文章:

通关指南:买保险,如何才能通过健康告知?

被加费、除外、拒保……,还能买其他保险吗?

掌握4大技巧,10分钟读懂2万字保险条款!

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!

相关文章

6月产品清单 | 紧抓630“挪储+分红”风口

6月焕新,聚力前行!结合当下挪储热潮、分红产品风口及产品退市节奏,我们为大家整理了六月精选产品清单!

这些产品,6 月投保达标都送体检套餐!

每年 3‑6 月是年度个税申报的关键窗口期,临近 6 月底截止日,不少朋友开始关注合规节税、家庭资产规划与健康保障的双重配置。 近几年税优健康险品类繁多,中荷岁岁享 3.0 护理保险凭借稳定收益、宽松投保条件和贴心健康服务,一直稳居市场前列。 尤其 6 月投保可享节税、保障、体检三重利好,也是近期咨询与投保量快速上涨的核心原因。

金医保1号Pro父母防癌医疗产品组合终身版在哪里买?官网都找不到?在这咨询!

金医保1号Pro父母防癌医疗产品组合终身版是由中国人保承保的一款保险。 那么金医保1号Pro父母防癌医疗产品组合终身版在哪里买?保障如何呢?

预约咨询

资深顾问免费为你解答

今天已有0人提交预约

您的信息仅供预约咨询所用,不泄露至任何第三方或用于其他用途。

精品推荐

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师 | 309 阅读

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师 | 555 阅读

达尔文宝贝计划12号来了!能赔先天性疾病、最低只要600多块

慧择小马老师 | 907 阅读

文章推荐

万+

万+ 年

年 家

家