我们之前介绍过保险的各种期限,这些问题很容被忽略,但在现实中,不同期限穿插在一起,就会很复杂,一不小心还可能出现理赔问题。

比如一年期的医疗险,如果生病刚住院,保险就到期了,超出的治疗费用能不能报销?该如何报销呢?

今天我们就来聊下这个问题,内容分为以下4个方面:

保单无法续保,能不能赔?

三类产品对比

已经续保,理赔就没问题吗?

跨保单年度,该怎么赔?

1、保单无法续保,能不能赔?

对于一年期的医疗险来说,停售是家常便饭。如果保险到期,治疗还没结束,又遭遇了停售无法续保,那还能不能理赔呢?

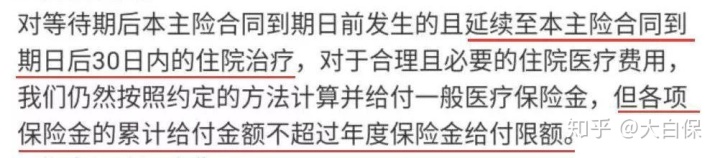

答案是可以的。医疗险大都考虑到了这一点,如果保险到期还没结束治疗,保险公司会继续支付一定天数的治疗费用,比如平安e生保:

也就是说,如果保险到期了,治疗还没结束,保险公司会继续报销之后30天产生的住院治疗费用。据数据统计,2014年中国的平均住院天数为9.6天,所以多数情况下,这30天是够用的。

这点设计还是比较人性化的,不会因为保险到期,而使治疗立即终止,给了被保人一定的缓冲时间。

不过,期满继续支付治疗费用受到两点限制——保额和累积住院天数。如果治疗费用超过保额,或住院天数超过上限,超出的部分就不再赔付了。

2、三类产品对比

这里主要牵涉三类产品,分别是百万医疗险、小额医疗险和意外医疗。我们分别说明一下:

首先,百万医疗险,一般来说合同到期继续支付的天数为30天,好医保则会延长到180天。下面是几款主流产品的对比:

另外,百万医疗险有1万的免赔额,报销时可能会被多次计算,这个后面会详细说明。

其次,小额医疗险,下面是4款产品对比

天安成人万元护保险到期最多支付60天,其他产品都可以支付90天。

其实,对于小额医疗险来说,60天和90天的并没有太大的区别。且不说一般人不会住院这么久,只说小额医疗险1-5万的保额,按照当下的住院费用,根本也撑不了这么长时间。

最后,意外医疗也会牵涉这个问题。

相比另外两类产品,意外医疗多了一个意外门诊责任,两者的到期支付天数不同,一般情况下,门诊是15天,住院是90天,而小蜜蜂的住院和门诊比较长,都是90天。

3、已经续保,理赔就没问题吗?

已经续保了,理赔就没有一点问题吗?这可没有那么简单。

因为续保后,前后涉到两份保单的理赔,而保险事故发生的时间点在第一份保单期间内,根据“出险时间必须在保险期间内”这一原则,第二份保单真的能理赔吗?

举个例子,小A买了一份百万医疗险,保障期间为2017年1月1日—2017年12月31日。

他在2017年12月25日住院接受治疗,由于百万医疗险续保条件好,它得以正常续保,保障期限为2018年1月1日—2018年12月31日。

然后,小A于2018年1月10日正式出院。

按照道理说,保险事故发生在2017年,2017年住院费用报销是没有问题的。

但2018年续保这份保单就不一样了,因为小A并不是在2018年出险的,根据“出险时间必须在保险期间内”这一原则,硬扣条款的话,不赔也是可能的。

不过现实中,客户很容易规避开这一点。比如,在跨保单年度的时候,办一个出入院的手续,在新的保单年度重新住院,由于百万医疗险续保没有等待期,保险公司还是要赔的。

所以,牵涉到两张保单,赔是也会赔的,只是怎么赔的问题。

这里提醒一点,意外医疗与一般医疗险不同,即使正常续保,也不能继续报销上一个保险期间未进行完的治疗费用。

4、跨保单年度,该怎么赔?

跨保障期理赔的问题,牵涉到两份保单的理赔,主要问题在于费用如何分割?究竟由哪份保单来赔?

主流的医疗险条款中并没有明确规定,各家公司可能不同,在保险实务中,最常见的方式有两种,大家可以参考一下:

1.以续保保单的生效日期为界限,将两者的费用分别计算,分别报销。

这种情况下,就要计算两次免赔额,但保额会有所扩充。

比如,小A住院20天,两个保单年度各10天,费用分别为2万和3万。

如果小A买的是一款免赔额为1万的百万医疗险,按这种方式,计算两次免赔额,他就只能拿到3万块的报销。

如果小A买的是一份保额为1万医疗险,免赔额为0,分开计算的话,两份保险各能报销1万,总共可以报销2万。

2.全部划分到入院日期那个保单年度,费用放在一起报销。

这种情况下,免赔额只用计算一次,但保额较低的医疗险会比较吃亏。

还是上面的例子,如果是免赔额为1万的百万医疗险,他就能拿到4万的报销。如果是0免赔额、1万保额的医疗险,也就只能报销1万了。

现实中,不同的保险公司,采取的理赔计算方式可能不同,这取决于它们的理算规则。

我们在咨询了尊享e生和微医保后,发现它们采取的都是第一种理算方式,按照治疗费用实际发生的时间,分别在两个保单年度,扣除免赔额后,进行赔付。

5、我们说:注意不同的理赔方式

在医疗险中,保险合同到期,治疗却还没结束的话,并不用担心,医疗险基本都会继续支付一定时间的治疗费用,大部分情况也都够用。

如果遇到跨越两个保险期间的理赔,最好要先咨询具体的保险公司,问清楚它们是如何赔付的,以免出现差错。

最后,还是建议大家及时续保,不要把保障搞丢了,得不偿失。