判断一款产品好不好,就看有没有人模仿。

尊享e生火了,微医保、好医保也都来了;康惠保火了,瑞泰瑞盈跟着也来了...

如今慧馨安的模仿者也出现了,它就是中荷人寿新推出的一款少儿重疾险——童乐保。

这也是一款性价比很高的产品,今天就来给大家评测一下。

1、慧馨安的模仿者

从产品形态上看,童乐保几乎是用慧馨安的模子刻出来的。两款产品的保障期限与缴费期限都相同,保障责任也都是重疾、轻症赔付1次,特定重疾保额翻倍,身故返还保费。

下面是两款产品的对比,大家可以看一下:

不过区别也还是有的,比如重疾、轻症、特定疾病的种类,接下来我们就对比一下:

1.重疾保障

童乐保一共涵盖70种重疾,慧馨安涵盖50种重疾,单从疾病数量上来看,童乐保更胜一筹。

不过,重疾险保障只看数量是不合理的。尤其是小孩儿,其高发重疾与成人不同,除25种基础重疾外,还要看少儿高发重疾是否涵盖在内。

下面是这两款产品少儿高发重疾的对比:

从图中可以看出,13种少儿高发重疾中,慧馨安全部涵盖在内,而童乐保只包含了12种。

除此之外,慧馨安在部分疾病的理赔上也相对宽松。比如童乐保要求双耳失聪3岁以上才能理赔,严重肠道疾病及并发症18岁前才能理赔,而慧馨安则没有年龄要求。

总的来说,童乐保涵盖的病种数量更多,慧馨安则在少儿高发重疾涵盖、部分疾病理赔要求上更好一些,两者各有优势,重疾保障的差别并不明显。

2.特定重疾保障

慧馨安刚推出时,主打的就是特定重疾双倍赔付。作为后来者,童乐保也模仿了这一特点,还有所加强,它把双倍赔付的特定疾病从8种提高到了10种。

下面是两款产品特定重疾种类的对比:

特定重疾数量赔付数量增多,本是值得称道的地方,但是童乐保多出来的几种重疾发病率并不高,比如“骨髓纤维化”,这种病多发于50-70岁,少儿患病的几率并不大。

3.其他保障

轻症保障方面,童乐保涵盖40种轻症,慧馨安涵盖35种,童乐保略胜一筹。而对于被保人身故,两者的处理是一样的,都是返还已交保费。

2、童乐保的突出优势

1.3岁之前费率更优

保障责任上,童乐保比慧馨安稍好,按理说价格上应该更贵才对,但这款产品在价格上也形成了突破。

以男孩为例,50万保额、保障30年、20年缴费,两款产品的价格表如下,红色代表较低价格。

明显可以看出,对于0-3岁的宝宝,童乐保要比慧馨安更加便宜,0岁时便宜的最多,达到了18%。

不过,小孩儿超过3岁后,慧馨安就比较便宜了。所以,想要购买童乐保的家长,最好趁早下决定。

2.健康告知相对宽松

比起慧馨安,童乐保的健康告知相对宽松。比如关于体检和住院,童乐保的要求是“出现反复持续的症状而接受检查或被建议住院治疗”。

而慧馨安只要过去一年存在体检异常,就无法通过健康告知。

3、童乐保的三点不足

1.健康告知不够人性化

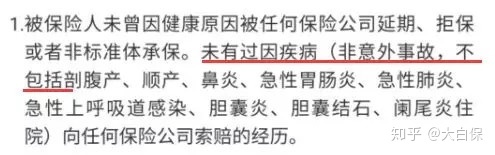

虽说童乐保的健康告知相对宽松,但条款设计却不够人性化,很多地方都没有明确的说明,使得部分情况下,核保反而更加严格。

比如被保人购买童乐保前,因疾病向其他健康险申请过理赔,那就无法购买这款产品了。

可能患者只是鼻炎、阑尾炎等小病,但是根据童乐保的健康告知,只要发生过理赔,不管是大病小病,都无法通过。

慧馨安则比较人性化,把鼻炎、急性肺炎、阑尾炎等小病排除在外了,让投保人能够更加准确的知道,自己是否能买这款产品。

另外,慧馨安的健康告知对于疾病的表述也更加清楚。比如神经系统疾病,慧馨安清楚的写明了它的范围,表述更加准确清晰,用户体验也更好。

2.不支持智能核保

童乐保无法智能核保,而且不能进行人工核保。如果不符合其健康告知,就无法购买这款产品了。

而慧馨安的安排则更加人性化,不仅可以智能核保,如果无法通过健康告知,还可以通过提交体检报告等方式,进行人工核保。对于无法通过健康告知的人,也有被承保的可能。

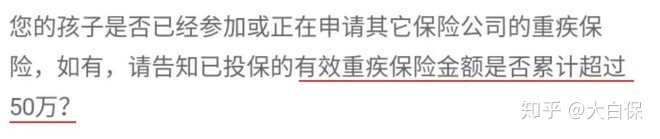

3.最高限额50万

童乐保对于保额有限制,最高只能购买50万,而慧馨安最高能够买到80万。

不仅如此,童乐保对于其他公司的重疾保额也有要求。如果在其他保险公司已经购买了50万保额的重疾险,那就不能再购买这款产品了。

如果想要给孩子购买高保额,童乐保显然就不合适了。

4、我们说:可适当搭配医疗险

童乐保包含70种重疾、40种轻症、10种特定重疾双倍赔付,保障责任上略好于慧馨安,而且0-3岁的费率更加优惠,整体来说也是一款性价比很高的产品,值得大家考虑。

不过,童乐保没有智能核保,也无法人工核保,最高只能购买50万,3岁以上的费率更贵,所以慧馨安还是无法被取代。

如果想要保障更加充足,我们建议搭配一款医疗险,比如高保额、高免赔额的百万医疗险,保障充足,价格也比较合理。

毕竟重疾险只是对重大疾病进行补偿,即使涵盖病种再多,也只是一个范围,并不能完全覆盖疾病风险。

Ps:

目前我们在打造微信社群,如有关于保险的任何疑问,可以关注我们的公众号“”,后台回复“入群”,即可加入我们的保险咨询群~~