上次银保监发文整顿人身险,百万医疗险被重点点名。

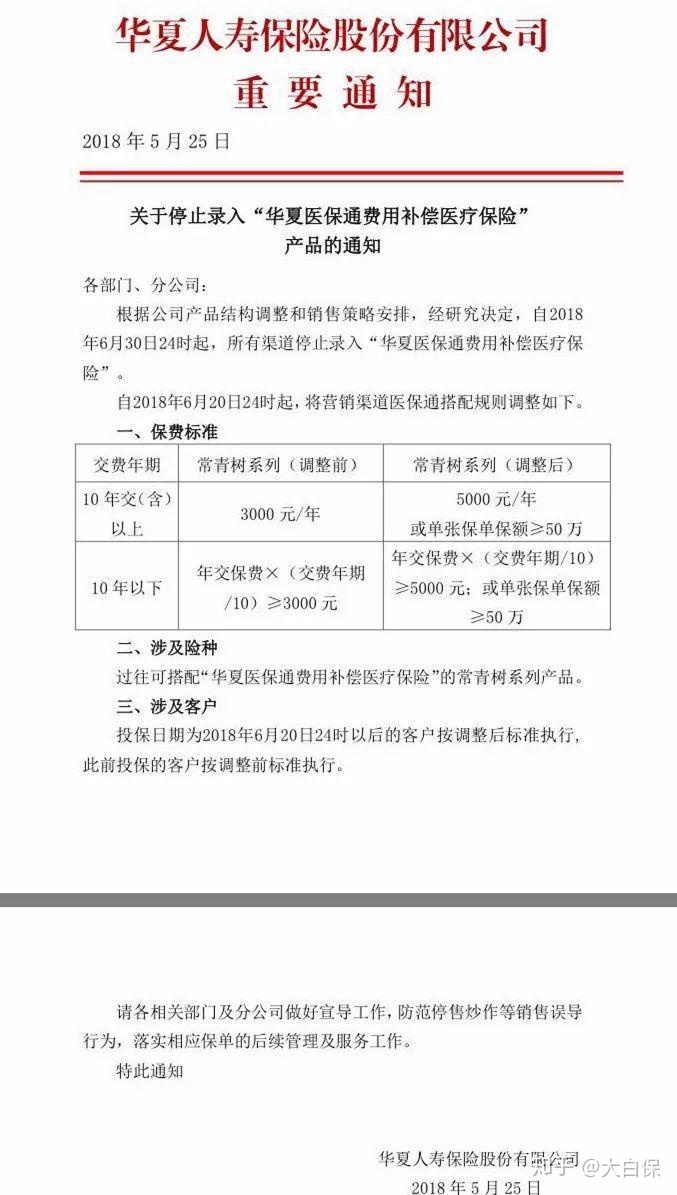

不久就出来了华夏医保通将于6月30日停售的消息。

我们双指一掐,又要炒一波停售了……

果然,这几天来问医保通的多了不少。

在此统一答复:别跟风!

华夏医保通违规的地方在哪呢?

本质和尊享e生、平安e生保一样,是一款一年期产品。

监管说了,一年期的,不能保证续保。

华夏医保通打了个擦边球:终身限额500万,只要这500万的额度你没用完,就能续保。

这就是代理人口中“医保通停售也能续保”的由来。

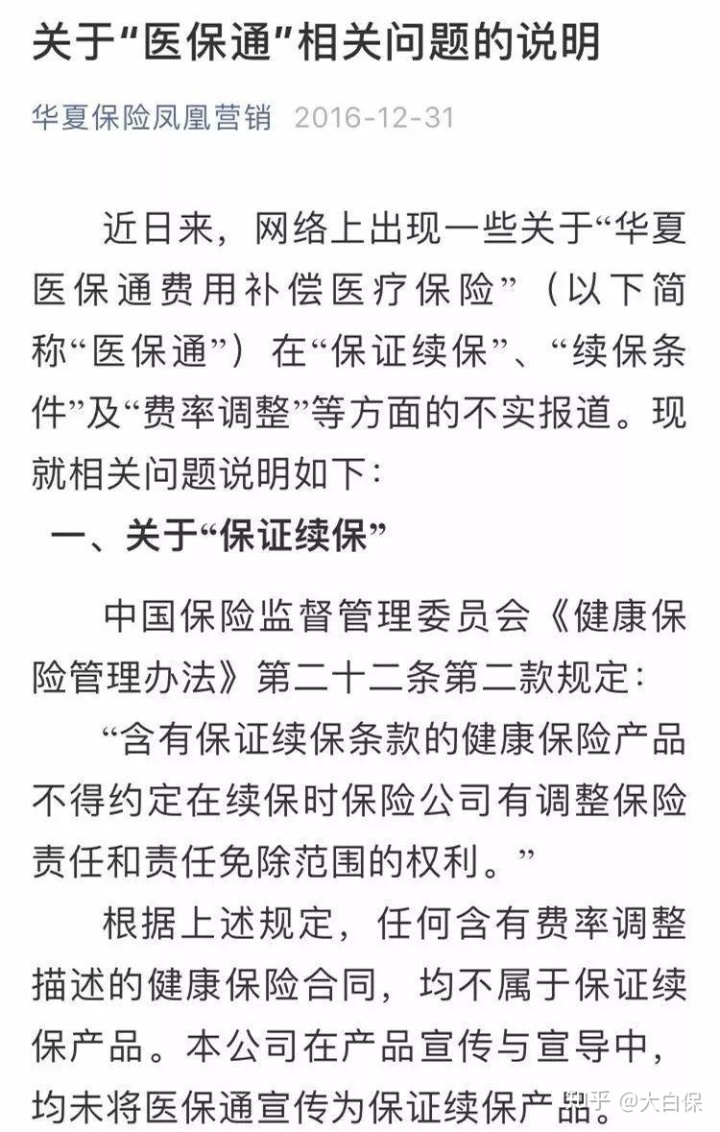

华夏官方早在2016年就辟谣了医保通并非保证续保

但他们可能没告诉你,医保通是一款捆绑销售的产品。

也就是你必须先买华夏的长期重疾险、年金险,

比如华夏长青树、华夏福、华夏福临门、华夏彩色人生,才能买医保通。

以前主险平均年保费够3000元,就能买医保通了——30岁男买医保通,也就308块,不贵;

调整之后,主险年保费满5000,或单张保额达到50万,才有资格买。

这就略“流氓”了,要知道其他百万医疗险是可单独买的。

作为一款百万医疗险,除了不支持垫付,医保通还有个Bug。

很多百万医疗险,比如尊享e生、平安e生保、微医保,它们的特殊门诊是包含恶性肿瘤靶向疗法的。

但医保通只含放化疗,不含靶向疗法。

靶向疗法虽说并不适合每一个人,但相比放化疗,其毒副作用小,靶向药又多是口服,比较方便,近年发展很迅速。当然,价格也比较贵。

不能报销,那这部分费用就只能通过医保报——部分靶向药已纳入医保范围,或者自费。

所以呢,相比其他产品,医保通其实挺一般。

更大的不确定性,是产品停售后,肯定要调整的,比如取消终身限额500万。

你因为“停售也可续保”上车了,结果来年发现完全不是那么一回事,就惨了。

对于老客户也是一样的——已经被监管勒令停售的产品,续保时不可能再拿来给你续,只能用新产品,而新产品长什么样,这个目前谁都不知道。

再说一条和这件事有关系,但大家可能忽视的重磅消息。

就在昨天,银保监又对百万医疗险喊话了,不得用“保证续保”误导消费者。

6月13日,银保监会发布《关于互联网渠道短期健康保险续保问题的消费提示》,明确表示:一、明确“连续投保”不等同保证续保。……满足条件的消费者在保险期间届满时,可以向保险公司申请继续投保,但这并不等同于保证续保。保证续保条款是指,在前一保险期间届满后,投保人提出续保申请,保险公司必须按照约定费率和原条款继续承保的合同约定。对于非保证续保的产品,保险公司可能会出现停售、调整费率或推出替代的新产品等情况,届时保险消费者将会面临不能续保的风险。二、短期健康保险不含有保证续保条款……短期健康保险是指,保险期间在一年及一年以下且不含有保证续保条款的健康保险。三、确认保障期限,谨防宣传误导。

所以呢,对于医疗险,能买一年是一年,但别想着当“长期饭票”,毕竟人家保费那么便宜。

真要靠,还是看国家医保和长期重疾险……

Ps:

除了问医保通的,还有问泰康健康尊享C款的。

只说两点:

1、泰康尊享C也是捆绑销售,不能单独购买;

2、前两次续保需人工审核,要是你第一年买了,身体变差了,或者理赔过,那拒保,没得跑。

我们详细分析过,戳《不要再问我百万医疗险怎么选了,自己看》可复习