众安自从凭医疗险一炮打火后,表现就异常积极。

近期众安又有大动作:推出了一款专门针对糖尿病、高血压人群的医疗险——安稳e生。

这款产品最大的亮点:支持原发性高血压、2型糖尿病投保。

01

在我们看来,这是一个大杀招。

要知道,高血压、糖尿病因为可以引发一系列可怕的并发症,一向是买保险的“困难户”。

尤其是买医疗险,经常被拒之门外。

只能退而求其次,买买防癌医疗险,或者税优健康险。

但防癌医疗险只保癌症的住院支出,其余一概不管,保障不算全面。

税优健康险呢,能带病投保、且保证续保。

但可惜,大部分不对个人开放,只能通过单位“团体”投保,很不方便。

这样的背景下,众安还敢跳出来啃“硬骨头”,值得点个赞。

统计数据显示:中国糖尿病患者的数量已达1.14亿人,高血压确诊人数更是高达3.3亿人……他们也是有保障需求的啊。

02

那安稳e生都提供哪些保障呢?

我们为大家整理了一个表:

能看出安稳e生相比一般医疗险,竞争力在哪吧?

不仅原发性高血压、2型糖尿病可以正常投保,

而且投保后,因为高血压、糖尿病住院治疗了,这部分费用是可以找保险公司报销的,并且不限医保用药。

按1万免赔额(即医保报销后花费小于1万的部分不赔),90%的报销比例,累计最高能报销50万。

为啥不是55万呢?

因为住院医疗和特殊医疗保障是不能叠加理赔的,这点条款写的很清楚,千万别理解错了。

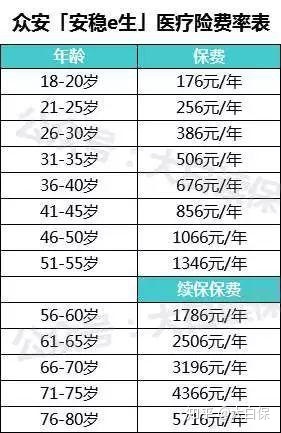

保费呢,也不算太贵,比如给50岁的老人买,只要1066元一年。

我们测算了一下,同样是50岁老人,尊享e生旗舰版的保费是906元/年。

多花160块,就能换来高血压、糖尿病的投保“资格”,我们认为,是完全可以接受的,毕竟高血压、糖尿病的风险是远远高于正常人群的。

03

当然了,没有产品是完美的,安稳e生也一样。

投保时,有4点还是要注意下:

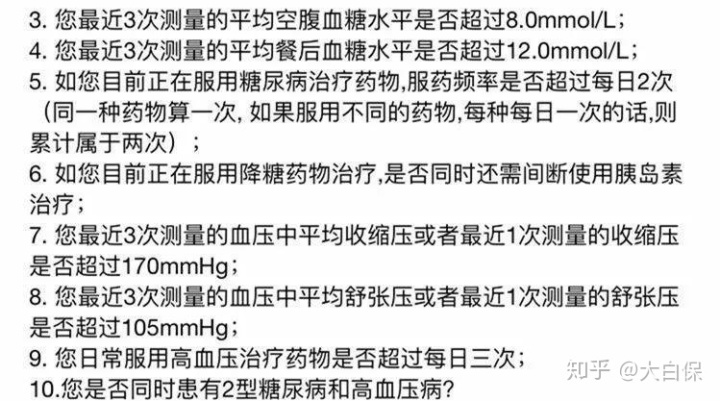

1、健康告知苛刻

一共有15条,任何一条不满足,就不能投保。

比如BMI超过30不行;每日吸烟量超过20支不行;1年内检查出其他健康异常,比如结节,或2年内住过院,也不行。

就高血压、糖尿病而言,以下情况也不能投保:

确诊了高血压或糖尿病,又有以上几种情况,则不能投保

此外,1型糖尿病和继发性高血压也是不能买的。

若你不清楚自己是1型糖尿病还是2型糖尿病,原发性高血压或继发性高血压,可以查看我们下面这两篇文章,或询问你的医生。

2018高血糖、糖尿病投保指南,这些保险都可以买

2018高血压投保指南,你想知道的全在这里!

总之呢,安稳e生并不是闭着眼睛就能买的,买它,是有前提条件的。

众安自己也说了,安稳e生是专门针对能正常工作或生活、能持续有效进行疾病管理的2型糖尿病患者或原发性高血压患者提供的一款医疗保险。

2、续保需人工审核

前面说了,高血压、糖尿病的可怕之处在于,会引发一系列可怕的并发症。

拿高血压说吧,会引发高血压性心脏病、高血压性肾病、高血压性脑病,如脑出血、脑梗塞等。

糖尿病还严重一些,它的并发症高达100多种,是目前并发症最多一种疾病。

简单说,长期的血糖增高,会让身体内的血管受损,并危及心脏、脑、肾、神经等,比如脑中风、心肌梗塞、肾衰竭、足部截肢、失明等。

而且这些并发症一旦形成,通过药物很难逆转。

数据显示,因糖尿病死亡者50%以上的是由于心脑血管所致,有10%是肾病变所致。

面对这些风险,众安不可能视而不见,所以出了一条规定——

安稳e生来年续保,必须经众安审核同意才行。

具体哪些情况会给续、哪些情况不会给续?我们拨打了众安的客服电话。

客服表示,由于安稳e生才上线,目前无法给出具体的指引,但有3种情况一定是不会给续保的:

1、投保时未如实告知,带病投保;

2、住院期间发现你存在滥用医疗费用的情况;

3、产品停售

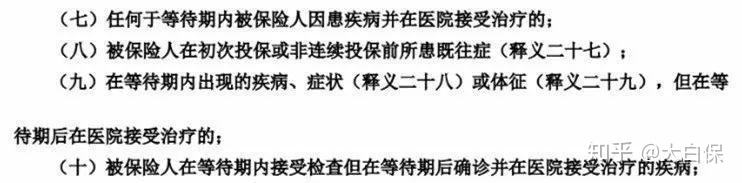

情况1和情况3都好理解,像安稳e生的免责条款,对“既往症”可谓严防死守。

安稳e生免责条款中关于“既往症免责”的内容

投保前,已确诊原发性高血压或2型糖尿病,若成功投保,不算既往症

问题是情况2,如何判断属于滥用?

对此客服表示,以医生判断为准,若医生认为非治疗必需的,而是病人个人强烈要求要用的,基本能判定是“滥用”。

我们在此也提醒一句,看清条款哪些能报、哪些不给报,同时谨遵医嘱,很重要。

至于理赔过,客服明确表示,是不会影响续保的,而且续保时无需重新健康告知、重新算等待期。

3、职业变更

投保后,若职业变更为5、6类职业,保险公司有权解除合同。

如果已经有换工作的计划,又刚好是不保职业,就不要买了。

4、额外等待期

扁桃腺、甲状腺、疝气、女性生殖系统疾病,等待期是额外算的,为120天;其余的,等待期只要90天,注意不要混淆了。

保险小结:

高血压、糖尿病作为医疗险的“拒保大户”,众安敢于专门推出一款医疗险来承保,确实蛮有勇气的。

当然了,这个市场并不小,在糖尿病患者中,2型糖尿病所占比例约为95%;在高血压患者中,原发性高血压占比为90%-95%……

所以,虽然条件苛刻了点,我们相信,还是能解决相当一部分群体的保障需求。

如果你还是过不了健康告知,那就考虑买防癌医疗险吧

想给父母买最划算的保险?这8款防癌险一定要看

单位能买税优健康险,也可以试着投投保。是的,它们都有不足,但有保障总比没保障要强。

一文读懂可抵税、保证续保的税优健康险

如果你血压、血糖都正常,那还是买百万医疗险划算,保额更高、保费也更便宜。

不要再问我百万医疗险怎么选了,自己看!