对于医疗险,我们一直推荐的是百万医疗,每年只要几百块,超过1万的免赔额即可全部报销。

但对于有更高医疗需求的人来说,百万医疗显然是不够的,特需医疗、生育保障、海外就医都不包含在内。

那有什么保险可以覆盖这些费用吗?

答案是有的,高端医疗险就可以,今天要说的18万一年的医疗险就是其中之一。

今天的内容主要有以下几个方面:

医疗险中的奢侈品

高端医疗险如何选择?

4款高端医疗险评测

高端医疗险的几点注意事项

医疗险加重疾险才最完善

1、医疗险中的“奢侈品”

如果把一般的医疗险比作生活用品,那高端医疗险无疑是个奢侈品,到底有多奢侈呢?我们一起来看下:

1.优质医疗资源

一般的医疗险通常只包含公立医院普通部的费用,而高端医疗险则包含公立医院特需部、国际部和高端私立医院,这里不仅环境好、设施全,而且几乎集中了国内所有的高水平医师。

除此之外,高端医疗险还提供海外医疗服务。

相比欧洲、美国、日本等地,我国的医疗水平还有待提升,以癌症为例,按照国家癌症中心2014年发布的数据,我国所有癌症的平均5年生存率仅为30.9%,而美国已达到66%。所以重疾海外就医含金量很高,很值得选择。

美国癌症协会与全国临床肿瘤学大会

2.全面的医疗服务

高端医疗险的保障项目十分齐全,到底有多全呢?

我们以知名健康保险集团——保柏旗下的尊尚计划高端医疗险为例,下面是这款产品的部分保障项目:

除了常见的住院、门诊服务外,高端医疗险还包含中医、康复治疗、心理治疗、牙科保障、医疗运转、孕产服务、健康体检等,可谓应有尽有。

而且,父母一方投保了这款产品后,还可通过核保免费添加两位未满16岁的子女,将子女一并纳入保障计划,保障十分全面。

之前有人问,如果打算去和睦家这种昂贵医院生孩子,可以买哪些保险?

高端医疗险就是一个很好地选择。比如这款保柏尊尚计划,10个月等待期后,分娩费用、产前产后治疗、怀孕并发症等都可以全额报销,而且保险期间出生的孩子也会纳入被保人范围,和父母一样享受高端医疗险待遇,对生育保险有需求的人士,值得选择。

3.保额特别高

高端医疗险的保额通常都在千万以上,保柏尊尚计划甚至不限保额,随便花。即使入住公立医院特需部、国际部,或者海外就医时,不用担心保额不够。

4.既往症也可保

“既往症不赔”基本是普通医疗险的铁律,但高端医疗险可以赔,先天性疾病和慢性病都有可能承保,健康状况一般的人可以考虑。

5.医疗直付

一般的医疗险都需要患者先垫付,然后再拿发票和病历资料报销。而高端医疗险会给用户发一张会员卡,在定点医院就医时,用户只用签字就好了,费用会由保险公司和医院直接结算。

招商信诺高端医疗险会员卡

2、高端医疗险如何选择?

1.保障区域很重要

同一款高端医疗险,保障区域不同,价格就会相差很多。一般来说,保障区域分为5类:全球、全球除美国、亚洲、大中华(大陆+港澳台)和大陆。保障范围越广,产品价格也就越贵,如果只保大陆,产品就便宜很多。

2.保障项目定制

高端医疗险的保障责任众多,但不少项目都需要额外购买的,大家可以按照自己的需求和就医习惯进行选择。

比如有生育需求的人,可以附加生育保障;有牙科治疗需求的,可以附加牙科保障;当然,如果只想要核心保障的话,也可以只选住院和门诊。

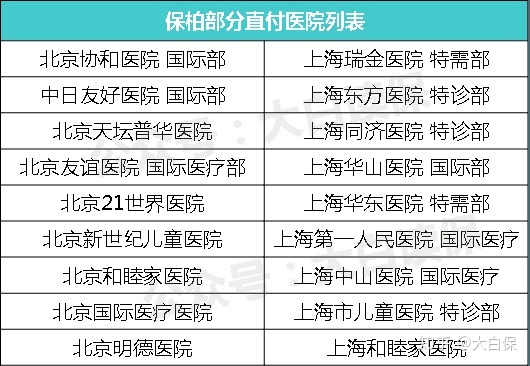

3.直付医院网络

买高端医疗险,不仅是为了高额的保障,更是为了优质的医疗服务。

在这个方面,国外的健康保险公司业务开展的更早,医疗布局更广,不管是高端医院的覆盖范围,还是健康服务经验,都比较全面,典型的代表有保柏和万欣和。

上面是保柏在北京和上海两地部分直付医疗的列表,协和医院、瑞金医院等知名三甲医院都包含在内,涵盖范围很广。

3、4款高端医疗险评测

我们选取了市面上比较有代表性的4款产品,进行评测,具体如下:

保柏尊尚计划

万欣和精选计划全球保障

招商信诺寰球至尊钻石计划

安联臻心高端百万医疗险标准计划

如果你不差钱,想要保障全面,直接选择保柏尊尚计划就好了,全球保障,全年医疗费用无限额,生育保障、牙科保障都可以包含在内,基本看病无忧。而且,投保父母可免费为两位未满16岁的孩子投保。

如果没有生育保障需求,想要全球保障的话,可以考虑万欣和的精选全球保障计划,1600万的保额,价格为34803元/年;只要亚洲地区保障的话,可以考虑招商信诺寰球至尊这款,价格为23376.45元/年。

如果没有海外就医的习惯,可以选择可以选择安联的臻心高端医疗险,9427元/年的价格,相比其他产品,便宜得多,核心保障也都不错,公立医院特需部、国际部也都是100%报销。

4、高端医疗险几点注意事项

从上面的评测中可以看到,高端医疗险的价格真的很贵,最贵的保柏尊尚计划一年就要18.1万,即使是相对便宜的安联臻心高端医疗险,一年也接近1万块,这确实超过了普通人的承受范围。

这么贵的产品,是否就完美无缺了呢?答案是否定的,有些事项必须注意。

1.并不是什么都能报

高端医疗险保障全面,但并不是所有项目都能全额报销:

首先,整容、不孕不育、名贵中药等非医疗需求,依旧不在保障范围内。

其次,部分项目的报销存在限额,以保柏尊尚计划为例,牙科、健康体检、陪护人员生活费等设有年度保障限额,视力矫正手术设置终身保障限额。

2.部分项目单独设有等待期

一些项目还是设有等待期,等待期内出险无法理赔,以保柏尊尚计划为例:

孕产服务有10个月的等待期,如果不巧在保险生效后的第6个月怀孕了,那么将有4个月无法得到生育保障;

牙科的治疗有6个月的等待期,等待期内的费用也不能报销;

健康体检有10个月的等待期,等待期内发生体检,同样无法报销。

3.直付也有限制

高端医疗险的直付功能,确实提升了用户体验,但并不是说直付就没有限额,对于单笔金额较大的项目,还是需要获得预先授权。

即使号称“全球最贵”的保柏尊尚计划高端医疗险,对于直付金额也提出了一定的限制,例如:住院超过5天、癌症基因筛查、医疗险运送、怀孕及分娩并发症、康复护理等,这些项目都需要事先联系保险公司,获得授权,不然可能无法报销。

4.续保条件一般

又到了最揪心的续保问题了,这么贵的保险是不是保证续保呢?

答案是否定的。

从市面上主流的几款高端医疗险来看,续保条件并不好,甚至还不如百万医疗险。比如招商信诺寰球至尊高端医疗险钻石计划,需要经过审核才能进行续保。

停售问题也需要考虑,之前确实有一些高性价比的产品,因为赔穿了,不得不停售。所以选择高端医疗险时,尽量考虑已经经过时间验证的产品。

5、我们说:医疗险加重疾险才最完善

对于普通家庭来说,如果买不起高端医疗险,还是需要购买百万医疗险,毕竟每年几百块钱,就可以拥有上百万保额,超过1万的免赔额后,各种自费项目都能报销,可以很好的弥补重疾造成的巨额花费。

除此之外,重疾险也不能少。医疗险主要是补偿医疗费用,而重疾险则弥补看病过程中的收入损失,两者结合才是最好选择。