医疗技术日新月异,平均寿命变长,患癌症等重疾后长期生存率不断提升。很多人开始担心,一旦患过重疾,以后再也买不到重疾险怎么办?

需求创造市场。近年来一款款多次赔付的重疾险相继上市。越来越多人来问我们,一生中多次发生重疾的风险真的很高吗,一定要买多次赔付的重疾险吗?

那怎么判断多次赔付是块鸡肋,还是道佳肴?说难其实也不难,主要取决于多次拿到重疾保额的概率,以及新增这部分保障对应费用这两项。所以,我们将从如下三个方面,聊聊重疾险多次赔付这件事。

1、多次拿到重疾保额的概率

多次患重疾,就一定能拿到多次赔款吗?显然不是。

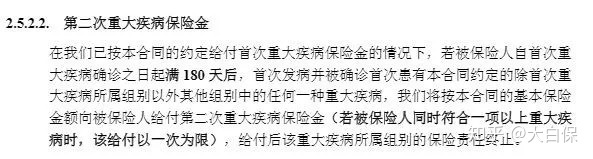

要多次拿到赔款,除了每次患的重疾都要符合保险合同条款中的定义,而且还要同时满足条款多次罹患的疾病分别归属于不同的疾病分组,发生两次重疾之间的间隔也要符合条款的规定。

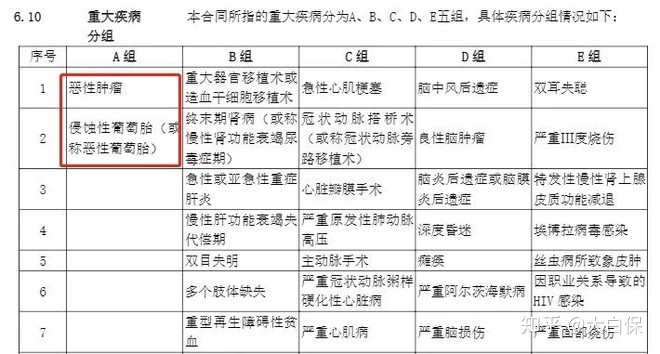

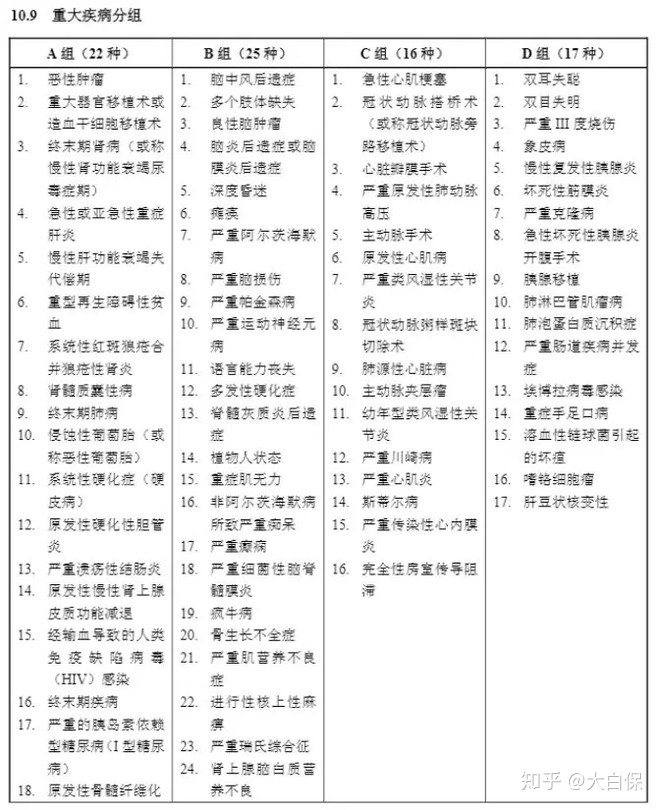

1.病种分组对多次理赔的影响

说到病种分组,一定要有个常识,那就是虽然目前的重疾险病种越保越多,但实际上,癌症在所有重疾险病种的理赔中依然是最多的,单独癌症这一个病种依然是重疾各病种理赔中的大头。

比如,英国保诚2017年的个人寿险理赔数据显示,其癌症理赔数占总数的69.7%,友邦的加裕倍安保癌症理赔占比占总理赔数的75%。

内地的寿险公司,比如平安人寿、太平人寿等近年来的理赔报告中也都提到,癌症是重疾病理赔案件中占比最高的。

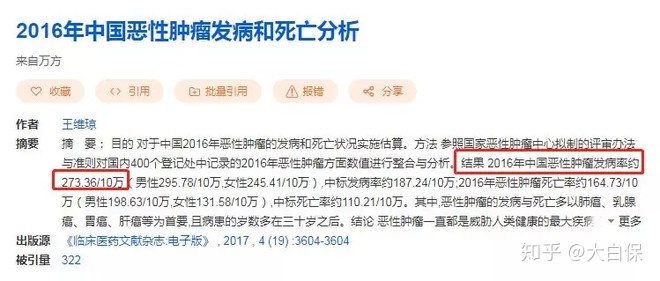

从统计数据看,我国恶性肿瘤的发病率高达273/10万,也就是说,每年新增的恶性肿瘤人数超过400万,患癌人数逐年上升。

近期CA杂志(美国癌症学会创办的学术性期刊,影响因子244.585)发布的最新全球癌症统计报告中提到,到75岁之前,发生癌症的累积风险为21.4%,死于癌症的风险为17.7%。

从我国2016年的统计年鉴也可以看到,恶性肿瘤已经是导致城市居民死亡的首要原因。

综合上述恶性肿瘤的理赔和发生率等数据,不难理解,癌症如果能从独立作为一个分组,比起癌症与其他病种同处一组的产品,获得多次理赔的概率更高。

另一方面,除癌症外,心血管和脑血管疾病是剩下的重疾病种中发生率比较高的;而且患癌症后,心血管疾病和脑血管疾病的风险会有不同程度的增加,所以癌症和心血管、脑血管疾病分别处于不同组别的产品,对用户来说更有价值。

当然,如果能做到病种完全不分组(比如长生福),那对用户来说,拿到多次赔付的可能性会更大。

所以,总的来说,不考虑费率等其他因素的话,那分组多的重疾险肯定是优于分组少的,能不分组的好过分组的,癌症能多次赔付的比癌症单次赔付的。

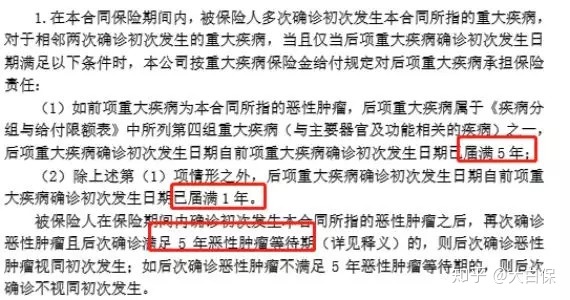

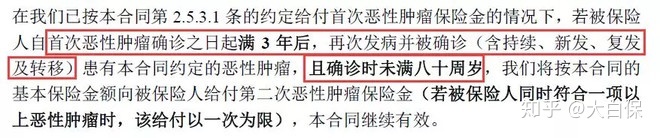

2.时间间隔对多次理赔的影响

除要关注病种分组数和分组方式,两次发病的时间间隔也是影响能否多次理赔的关键因素。

简单说,就是时间间隔当然是越短越好。

从目前市场上的产品看,有的产品要求两次患病时间间隔180天。

也有的产品要求第二次罹患重疾,距离前一项重疾的确诊时间间隔要满1年。

值得注意如果保障责任包含癌症多次赔付的,两次患癌症申请的时间间隔要求比一般的病种间隔要求更长,其中间隔3年算是比较人性化的,对用户最友好。有的产品要求间隔5年,个别产品还要求间隔10年。

毕竟,保险公司是商业机构,不是慈善组织。合同条款中将时间要求拉长,要求用户的生存期起码要超过这个标准,直接过滤了病情严重,生存期短的用户。

综合如上两点看,病种分组越少,赔付时间间隔越短,用户能多次拿到赔款的概率显然越高。

具体有多高?因为重疾险中疾病的定义与医学上的疾病定义不同,所以不能简单的用现有的医学统计数据直接作为对应疾病的发生率,而国内又缺乏比较详细的理赔数据,所以本文引用香港保险科普中提到的,2016年友邦加裕倍安保的理赔数据进行粗略推算。

该表将能多次理赔的可能性细分成如上四种情况,我们不难计算出,用户理赔过一次重疾险的情况下,依然能拿到二次理赔的相对总概率P。

P=8.03%+0.14%+0.04%+0.14%+2.42%+0.33%+0.02%+0.05%+0.29%+0.11%+0.02%+0.01%+0.44%+0.07%+0.02%+0.06%=12.19%。

需要注意点是,此处的相对总概率是指买了重疾险且已拿到一次理赔的前提下,还能第二次拿到两次理赔的条件概率,也就是说这个概率的分母是已经拿到了一次理赔的购买者,不是购买重疾险的全部用户。这就意味着,实际上买了重疾能拿到二次赔款的概率远比12.19%还要低。

那么,到底低到什么程度?

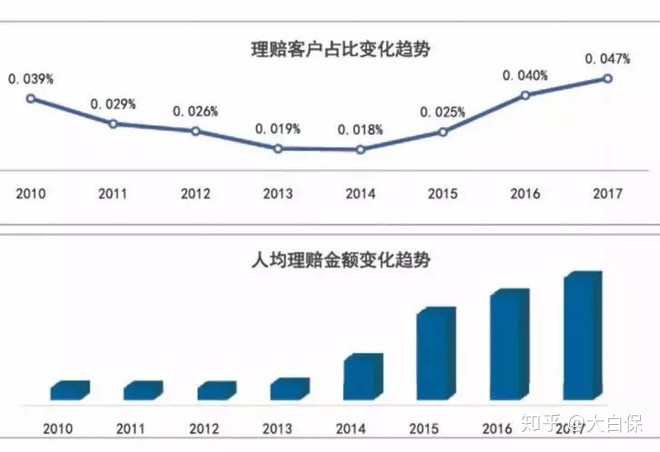

因为目前公开的理赔数据有限,我们参考太保集团联合普华永道共同发布《中国保险消费者白皮书(2018版)》,其中提到2017年重疾险理赔客户占比已上升至0.047%。也就是说,只有这0.047%的重疾险理赔客户买的是二次赔付的重疾险,未来再次罹患符合条件的重疾才能拿到二次赔款。

由此,不难理解,购买重疾险能拿到两次赔款的绝对概率有多低。

2、新增重疾多次赔付的代价

绝大多数时候,羊毛还是出在羊身上。

保险公司在设计产品时,必然将多次赔付可能增加的成本考虑到价格当中。所以,我们要判断值不值,还得考虑新增这部分保障后,保费到底要上浮多少。

为消除品牌溢价的差异,我们尽可能选择保险公司规模相近,其他保障维度接近的产品来进行对比。

以弘康人寿的哆啦A保和康乐一生B为例,测算30岁男选择30万保额保终身,分30年缴的保费区别。

从上表中,我们看到哆啦A保比康乐一生B的重疾病种多25种,轻症病种少20种,但是保障维度多了300万的附加医疗,多了重疾多次赔付。所以整体看,哆啦A保的保障范围还是要胜出一筹。

单独比较两者的保费,案例中用户的哆啦A保保费相对上浮7%。如果对比例不敏感的话,可以从直观的保费数来理解,一个30岁的用户想投保30万,每年其实也只需多交326元就可以换到多出的这部分保障。

多出的保障,值不值这么多钱?

和一次赔付的产品相比,额外增加7%的费用,拿到一次重疾赔款的用户有12.19%的可能性多拿一次赔款。简单说,多出的保障和所需要的支出还是较成比例的。

3、我们说:看菜吃饭,先吃饱再吃好

总的来看,目前市面上的多次赔付的重疾险,并非每款性价比都够高,但它们起码为有需求的用户多提供了一项选择,也可以算得上一道不错的佳肴。

至于谈到实际情况,具体某个人,某个家庭,是不是一定要选多次赔付型的重疾险,某款多次赔付型的产品值不值得选,则依然需要具体问题具体分析。

很显然,如果预算充足,既能保证保额充足,又完全有预算去兼顾意外险、医疗险等,那可以放心选有多次赔付的重疾险。

如果预算有限,想用这部分多出的费用换成更高的保额,或补充其他险种,或给孩子配一份足额的重疾险可能都是更好的选择,毕竟,保额充足则比这些细节完美更重要。

最后,其实也是非常重要的,我们要再次提醒大家的是,买保险也要先谈吃饱,再谈吃好。

我们没必要陷在每一个细节中过于纠结,毕竟早点拥有保障比没有保障要好,优先保障高发风险的保额、保障类型比兼顾所有的保障细节更重要。

专享福利

关注公众号”“,回复关键字”电子书“,就能免费获得一份价值29元的《家庭投保指南一份》,让你在投保过程中,不再踩坑。

同样地,如果你想了解某款保险的评测,回复产品名称(如平安福、国寿福、金佑人生等),即可获得相关内容

相关推荐

一篇就够,重疾险怎样才能不买错?

5款方案手把手教你如何低预算买到高保额

7款最热成人消费型重疾险对比分析,哪款最值得买?