近期,大家碰见了好多个被拒保的消费者。

拒保缘故十分怪异,既非职业缘故,并不是身体问题,而是将一道无形墙挡在了门口了。

这是怎么一回事?

晓听大家细细地说起来。

012个被风险控制的事例

1.有关寿险的事例

客户本身就有强制性脊柱炎,重疾险不太好买,就准备先弄寿险。

选择了擎天柱3号,这也是招商仁和集团旗下的一款产品,大家推荐过:擎天柱3号:定寿价钱道德底线再度更新

健康告知并没问到“强制性脊柱炎”;但是填写信息时,网页页面却表明没法购买保险。

客户十分迷惑不解,但没办法,只好换了一个一款产品——爱相随。

到最后还是一样,依然没法购买保险。

客户迫不得已试了第三款商品——大麦定寿。

最终最终成功购买了,全过程可可真曲折。

2.有关重疾险的事例

这一次超级玛丽旗舰型。

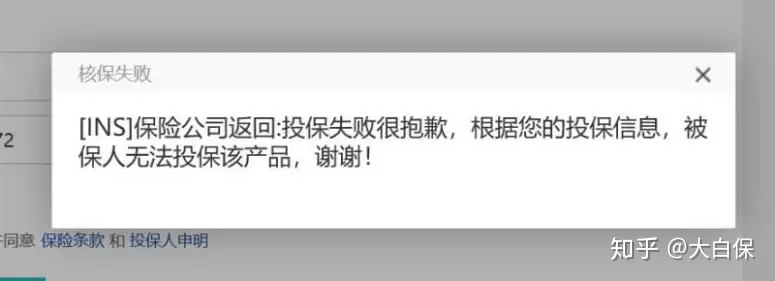

客户身体状况良好,非常符合该产品健康告知,可以从购买保险,页面中却弹出了那样提醒

客户十分疑惑,自己明明哪些身体问题都没有,为什么就交易受限呢?

大家因此刻意联系了保险公司。

服务人员的回答是,风控是依据身心健康、岗位、个人行为、会计等各个层面,给消费者评分,假如分数太低,便会被系统软件立即阻拦。

换句话说,即便合乎健康告知,也会因为任何问题被阻拦;但是具体原因有哪些,服务人员表明,她们并不清楚。

没办法,超级玛丽旗舰型是无法购买了,只有换同类产品。

还好顾客身体状况良好,最终成功购买保险健康保2.0,可以说是结果圆满了。

2个客户,购买保险截然不同的商品,居然不约而同的遭受风险控制,显而易见智能风控系统在保险公司,早已不稀奇。

你说这个风控究竟是什么样子的呢?

02保险公司风控长什么样?

在以往保险公司中,风险管控有赖于健康告知,这只能依靠代理人宣传,顾客的主动。

实际并不尽人意,各种带病投保,乃至诈保,仍然五花八门。

伴随着技术发展,保险公司找到更加好的方式,那就是通过智能的方式,打造一个风控,把比较大风险提早拒之门外。

这正是一开始,二位客户遭受的情况。

若问风控的细节问题,那就只有开发者才发现。

但是,大家倒是可以从以上实例看到一些眉目:

1.并非所有企业都存在着风控

以上案件中,招商仁和、三峡人寿、光大永明存有风控,而华贵人寿、昆仑健康一般没有。

也有可能他们都是有,仅仅风控系统不一样,也未可知。

被风控拦截后,并也不算是拒保,也不影响下一家公司的购买保险。

这一获得了光大永明客服确定。

依据在线客服解释,风控和核保是两个单独系统软件,即便核保根据,或是可能被风控拦截,一样不能买。

这也可以解释,虽然被风控拦截,但是你既不清楚缘故,也没领卖家企业的拒保根据,下家企业当然是没有办法判断的。

因此,如果你们发生上述所说情况,最好的方法就是,换一家公司采购。

2.风控数据采集较广

一直以来,很多人都以为,选购健康保险,保险公司只关注诊疗就诊记录。

但是根据光大永明客服观点,风控会依据身心健康、岗位、个人行为、会计等各个视角,综合得分,得分太低便会被系统软件阻拦。

这有些像银行借款后的资质审查,把家里文凭、工作中、旅居房车状况都清楚一遍,然后才会再决定是否发放贷款?及其放多少贷?

下边是一家专业做智能风控的企业,称为遮盖6亿多个人征信。

这一宣传口号不一定真正,但是其考量征信的新项目,却很有启示意义。

将来,不能买商业保险,不一定是身体问题,其他一些方面难题,也有可能导致不能买保险。

3.互联网巨头们动作

保险公司主营业务是商业保险,并非所有企业都是有资产、有能力开发设计自已的系统软件,大部分还是得和科技企业合作。

市场中一些前沿技术新项目,也能够给一些启迪。

阿里服务器、腾讯云服务、百度云盘,都给予风险管控服务项目:

通常是利用大数据、人工智能技术、关联图谱分析等方式方法,剖析业务上可能出现的欺诈风险,并把它阻拦。

实际步骤可以参考下面的图:

图片来自腾讯云服务

风控就好像是自动道闸,置入保险公司跟客户中间,全部由机器算法操纵。

客户递交的信息内容,得先被审一道,没什么问题可先通过,风险性太高便会被立即阻拦。

这样一来,恶意欺诈、诈保,会到源头上获得抵制,并大大减少。

03拥有大数据风控,购买保险更难吗?

对需要投机取巧的人,是否定的;而对大部分人来说,并不能。

保险公司风控管理闸阀,毫无疑问注意分寸,不仅不会过松,也不太可能过紧。

太松了,风控名存实亡,高危个人仍然很多涌进,保险公司承受不住;

很严了,好多人满足条件,保险单过少,保险公司一样承受不住。

成立公司便是为了挣钱,你将大部分客户都避而不见,这个钱还如何赚?

很多商业保险常常搞促销,用核保加水来冲刺业绩,也侧面反映了,保险公司风控管理不容易很严。

因此,大数据风控体制的推行,只是让钻空子并不简单了,诈保不容易了;对一般用户而言,没有影响。

如果一定要说有所影响得话,有可能是保费也会更加划算。

出现异常购买保险降低,换来的却是,赔付率降低、保障成本降低,那一般用户的保费就会下降许多。

但是,从具体运作来说,目前大数据风控并不健全,存有弄伤的可能性。

文章的开头那一个客户,的确没有问题,但是却被拦截了,也让人非常无可奈何。

这样的事情,也就只能换一家企业购买了。

04大数据技术使用的界限在哪儿?

人工智能的应用,的确便捷日常生活,但是它对美好生活的渗入,也一步步抢走了大众的个人隐私。

各种企业都会竭尽全力记录用户信息,发掘用户信息。各种差别定价,大数据杀熟,也司空见惯:

由于网上购物纪录表明,你非常少退换货,非常少给差评,店家就把你的货物排到后来发,乃至直接发残品;

由于你频繁使用出行软件,一样路程,你价钱就要比别人贵许多;

乃至,你刚在微信里聊起了一款产品,电子商务APP主页立刻就给你介绍;

保险公司仅仅大数据技术使用的一个例外。

简言之,大家不仅仅被保险公司监管着,也被成千上万应用此项科技的公司监控着。

在信息眼前,我们每个人是那样全透明,没什么个人隐私可谈。

可要彻底逃出,也是不太可能的。

当每个人已经习惯了用一部手机处理所有的事情时,一切个人都难以明哲保身。

他们所能期盼的是,国家法律能紧跟科技的进步,早日颁布相关法律法规,标准公司对用户信息的乱用。

05商业保险总结▿

大数据技术、人工智能技术无疑是未来趋势,各行各业都是会和它们紧密结合,商业保险当然也是如此。

这类背景之下,大家有如下三点提议:

1.好好保护自己个人信用

保险公司风控,不但会看就医记录,还会看银行信贷、交易等其它征信记录。

因此,一定要学会保护自己个人征信,例如银行信用卡不必贷款逾期,借款及时归还等。

2.明确告知

保险公司可在核保环节应用风控,赔付环节,也一定能用上这个模式。不明确告知被查到的概率,会进一步提高。

这些存在侥幸心理得人,或是尽早停手比较合适。明确告知重如山,这也是防止保险纠纷的第一要务。

3.尽快购买保险

文章的开头,2个客户往往正常的购买保险,是由于华贵人寿、昆仑健康并未引进风控。

当将来风控变成标准配置,是否还有这么多的运势,不好说。

但是,不需要风声鹤唳,过度关注,保险公司终究要挣钱,不太可能把风控定制的很严。

无论如何,商业保险能早买,就尽量不要拖,以防想太多。

有关大数据风控的任何问题,欢迎在评论区留言沟通交流~~

特享褔利:

想了解更多商业保险产品测评的基础知识,掌握第一手的保险资讯,扫码关注“”,回应关键词“电子书籍”,就可以免费获得一份使用价值29块的《家庭投保指南》,使你在购买保险环节中,不会再踩雷。