最近有人留言:你推荐的保险这么便宜,我不敢买,万一赔不到怎么办。

有这种顾虑的,大概没理解保险本质是一份合同:只要如实告知、且满足条款约定的理赔条件,保险公司不敢不赔。

在《保险公司如何挣钱?真不像你想的那样》中,我们也说过,保险公司是靠保费的投资收益差,而非“这也不赔、那也不赔”来赚钱。

那保险究竟有没有性价比这一说?为什么有的产品卖得贵,有的却很便宜?今天就来谈一谈。

1、买保险为何要考虑性价比?

这个问题无疑很多余,买保险要花钱,当然得货比三家。

但保险不同于一般商品,它是一份射幸合同。说人话就是,可能赔得到也可能赔不到,关键看风险事故是否发生。

发生,保险公司赔钱;没发生,自然不赔,我们的保费也消耗掉了,大部分拿不回来(除非赔身故且保至终身,或保费能返还)。

因为这个特点,如何用尽量少的预算实现最大的保障,即找到性价比高的产品就成为了一个重要命题。

2、不同公司的产品,价差为何这么大

强调下,性价比并不等于低价。保险要是不能解决问题,再便宜,基本等于白买。

比如你花500块买了10万保额的重疾险,但治疗癌症要40万,不能说你这500块白花了,但至少花的不太对。

所以,谈性价比的前提是能满足你的需求,即保障要够要全,在此基础上再去比较价格。

比价时,不少人又走入误区,觉得便宜没好货。

这些被“指责”卖得太便宜的保险,多是线上、小公司、新公司的产品。

反之他们眼中“价格正常”的保险,多是线下、大公司的产品。

必须指正下:低价格不意味着低保障,但高价格也不等于高保障。

看个例子。

保障相差无几,但平安福的价格几乎是康乐B的2倍。

为何差距这么大?

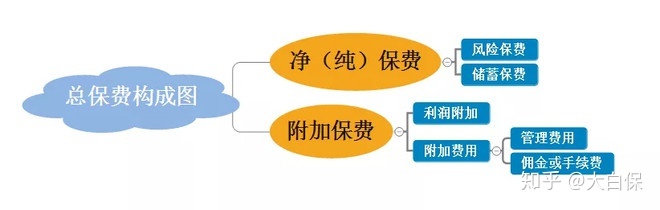

要回答这个问题,我们得弄清楚保费的构成部分有哪些。

这可以用一个简化的公式来展示:保费=承担该保单的保险责任所需要的纯保费+保险公司为该保单需支付的管理费用+保险公司销售该保单的费用+期望利润+保险营业税。

其中,纯保费,如果产品类型相同、保障相似,差异会比较小。此时不同的管理成本、销售成本对保费的影响更大。

管理成本主要包括人员支出、场地租金、办公费用,以及各地开设分支机构的资金和维护费用。

销售成本则包括广告费、渠道费及支付给销售人员的佣金等。

去除纯保费和费用外,保险公司还要赚取一定的利润……羊毛出在羊身上,加上各项成本差异的叠加,不同公司的产品价差巨大就不难理解了。

但不管价高还是价低的产品,在客户出险后,核心都会落到理赔上。而理赔,无论大公司、小公司都得按合同办事,不能说平安人寿是大公司,买了能多赔你一点,而复星联合是小公司,就会少赔你一点。

从这个角度看,没必要非大公司的不买,保障是否全面、价格是否合适更重要,前者决定了保险能不能解决问题,后者关系保费的支出会不会影响我们的正常生活。

3、性价比不等于面面俱强

这是因为性价比是一个相对的概念,也就是综合表现优秀,而非每项责任都得拔尖。

因此,不同产品要学会搭配着买。不能说寿险赔身故,意外险就不买了,或者说医疗险能管住院,重疾险就没价值了。没有一款产品能解决所有问题,善将高性价比的单品进行组合,保费肯定比那些什么都保的产品要便宜。

再者,也没必要为了选出一款性价比高的产品,而浪费大量的时间做细节的对比,要学会抓大放小,抓核心需求(保额一定要够),非核心需求,在满足其他条件的前提下,再行取舍。

像我们就经常被问到,为何重疾险老在对比价格,而不做具体病种的比较?

这是因为保险行业协会规定的25种重大疾病,已占据重疾险理赔的九成以上,而这25种重疾所有重疾险都保,多出的病种没有对比的意义。

除非你有家族病史,特别在意某项疾病保不保、理赔条件是否宽松,那可另当别论。

4、保险小结:适合自己的就是好产品

保险是转移风险的一个金融工具,必然要考虑性价比,说直白点,每一分钱都最好花得值。

但性价比是一个相对的概念,不同的人对其的理解会有不同。比如有的就看价格,越便宜越好,有的除了保障,还会考虑服务及体验,这没有谁对谁错之分,各花各入个人眼,适合自己就好。

因此,不是说保险一定得买小公司的,也不是说大公司就没有好产品,预算内能满足你需求的产品就是好产品。

相关内容:

网上买保险到底靠不靠谱?

想买保险,该怎么买,选什么最合适?

掌握4大技巧,10分钟读懂2万字保险条款!