意外险选购标准十分比较宽松,只需岗位、年纪符合规定,基本都可以正常的购买保险,因此一年一买就行。

但是还是有小伙伴常常了解,是否存在长期性意外险。今日就给大家聊一款产品——金刚保长期性意外保障方案。

一、金刚保长期性意外险详细介绍

有关这个产品,大家汇总了一个报表,具体内容如下所示:

天山金刚保的保障责任主要包括4点:死亡残废确保、猝死确保、意外残疾豁免、交通出行意外保障。

死亡残废保障服务猝死确保没有什么可以说,和一般的意外险没什么差别,注意一点就行,即猝死义务确保年纪为66岁前,赔付比例为50%保额。

意外残疾豁免就是指,产生残废之后,中后期保费就可以免了,也非常简单。

主要说一下交通出行意外保障,而且也是要附加附带的,最少保额为20万,最大为100万。

这一保额是另算的,与险种死亡保额能够累加,若因交通事故导致死亡,不但可以赔偿险种保额,还能够附加赔偿交通事故的保额。

并且,不一样代步工具相对应的保额也不尽相同:

- A类:通常是民航客机,相匹配300%的基本保额

- B类:通常是城市轨道和货轮,相匹配100%的基本保额

- C类:通常是车辆,相匹配50%的基本保额

例如额外20万交通出行意外保障,那样航空公司意料之外的确保便是60万,列车、地铁站和货轮等确保是20万,车辆有关确保乃是10万。

二、天山金刚保有什么优点?

这个产品最大的优点是“长期性确保”,它能选确保10年、20年、30年,还可以选择保至70岁、80岁和终生。

对比1年期设备,长期性保证的意外险有如下优势:

1.无需每年续保

1年期意外险,每年都会续保,要是商品停销,就需要再选择同类产品。不小心忘掉续保,还会发生确保真空泵。

长期性意外险一般没有这种情况,选购以后,只需准时交费,确保就会一直不断,不用担心停销和忘掉续保问题。

即便因为各种原因,并没有准时交费,金刚保都还有60天宽限期,宽限期内产生风险事故依然可以赔偿。

2.老年时仍有较高保额

一般来说,老人(65周岁以上)意外险保额都不高,一般只能10万,极少数商品可以达到20万,但是非常低。

长期性意外险可以年轻的时候锁住高保额,年老时就可以不用为保额忧虑了。

但是这儿的“高保额”都是相对应的,尽管年轻时候需要购买高保额,但是通过几十年的通货膨胀腐蚀,保额的实际使用价值,可能也没有多少了。

3.残废后依然存在确保

这也是长期性意外险最大的优点,保障期内,只需伤残赔付没达到保额,保证便会不断。

而1年限意外险,残废后重新购买保险得话,极有可能会遇到困难。

怎么讲?

意外险条款中,大多数有这样一条:

本保险合同的受益人应是身心健康,可以正常工作或者正常的生活的普通合伙人。

伤残人士恰好卡在这里一条,仅仅只是意外受伤,治愈后购买保险,就完全没问题;可是如果留下残废,那显而易见也不合乎这些条件了。

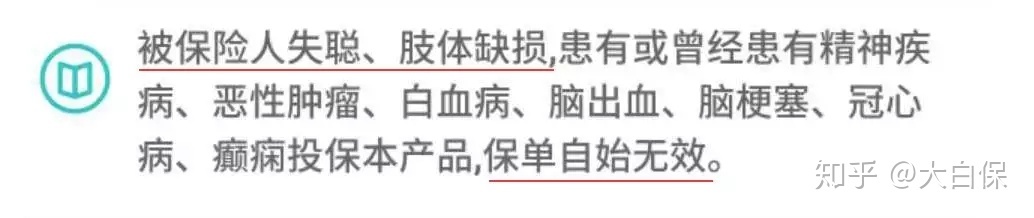

很多产品甚至是在购买保险注意事项中,立即注明了有身体缺少等残废状况,不可以购买保险,例如泰康的职业无忧意外险:

而大部分产品上,并没谈及残废能不能购买保险难题,咱们就这种情况询问好几家保险公司:

- 安心保险(安意保):不推荐选购

- 众安保险(本人综合性意外险):不可以选购

- 上海人寿(蜜蜂):不推荐选购

- 安联财产保险(出行无忧综合性交通事故):需要购买,只确保兴新意外事件

由此可见,意外险对残废的确有规定,假如正在发生残废,这些产品将无法购买。

自然不是所有的意外险都难以购买保险,安联是个例外,即便产生残废,还可以继续购买,对于已经所发生的意外伤害,仍然能够得到确保。

因此,长期性意外险在“残废依然存在确保”这点上,的确略胜一筹。

三、天山金刚保有哪些缺点?

1.价钱很贵

大家选用了5款意外险,进行比较,各是:

- 众安本人综合性意外险

- 蜜蜂悦享款

- 安意保本人综合性出现意外

- 孝欣保老年综合意外方案四

- 金刚保长期性出现意外

- 平安福额外长期性出现意外

从以上可以看出,一般1年限意外险都十分划算,例如蜜蜂,50万保额,只需125元/年,即便老人,例如孝欣保,也仅用509元/年。

比较之下,天山金刚保的价钱就贵一点了,例如30岁男,同是保至70岁,不顾及通胀的情形下,金刚保的总体保费是667*20 = 13340;如果使用蜜蜂和孝欣保的搭配,保至70的价钱乃是:125*35 + 509*5 = 6920,仅有金刚保保费的一半。

但是,相较于其他长期性意外险,金刚保的价钱并便宜,例如平安福附带的长期性意外险,同是50万保额、20年交、保至70岁,就需要2500元/年。

因此,如果你想要长期性意外保障得话,金刚保也还是很不错的,仅仅对比短期内意外险,性价比高的确不太高。

2.出现意外基本医疗保险缺少

比价格高更可怕的是,出现意外基本医疗保险的欠缺。

意外医疗基本上是1年限意外险的必备,金额1-5万元左右,有的还会包括个人社保外敷药,能有效填补出现意外造成医疗支出,确保十分全方位。

而天山金刚保没有意外医疗、住院津贴,如果要选购这个产品,保障责任就缺少了一半,不建议大家独立选购这个产品,最好是搭配一款医疗险。

四、商业保险总结

总体来说,金刚保长期性意外险的性价比高并不是很高,基本医疗保险义务缺少、价钱太多都是硬伤。

它优势取决于,无需每年续保、残废以后确保仍然仍在,这便是1年限意外险的缺点所属。

但是我们的建议就是:

假如不缺钱,愿意确保全方位,能把1年限意外险或长期意外险搭配在一起买,例如蜜蜂+金刚保,这样既可以体验到全方位的服务项目,意外残疾以后确保也还在。 假如经济状况一般,还可以只买1年期意外险,即便将来产生残废,也有一部分商品能选,仅仅选择范围会较窄。

类似文章:

PS:特享褔利

扫码关注“”,回应关键词“电子书籍”,就可以免费获得一份使用价值29块的《家庭投保指南》,使你在购买保险环节中,不会再踩雷。