小额医疗险十分普遍,很低的赔付门坎,给它获得了不少粉丝。

但恰好是赔付门坎过低,促使这种产品非常容易“赔穿”,因此保险公司续保审批十分严谨,只需赔付过,大部分就难以再度续保了。

那是否有续保无需审批的小额医疗险呢?

答案就是,有。大家要说的小额医疗险——安联住院宝,就这样一款产品。

首先来介绍一下这个产品的相关情况,大家汇总了一个报表:

安联住院宝分成2个方案——计划一及计划二,二者保障责任完全一样,区别就是保额。如果想要相互配合百万医疗险得话,计划一的1万保额恰好适宜,今天的文章便以计划一进行。

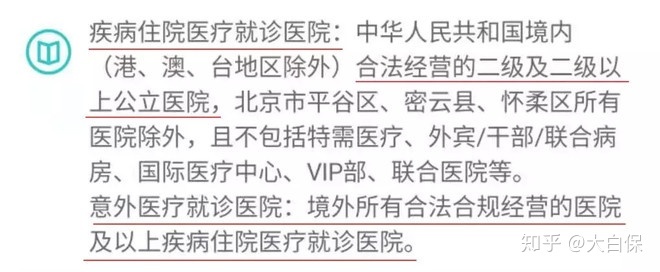

这个产品的保障责任有三项:病症住院治疗、意外医疗和身故残废。

1.病症住院治疗

这一点与其它医疗险同样,全是填补患病住院治疗所产生的医疗费。假如通过社保报销,剩下的花费能报销90%,假如未经社保报销,也就只能费用报销80%。

从医保报销比例来看,这个产品没有太大的优点,因为大部分小额医疗险,通过社保报销后,医保报销比例都达到了100%。

可是,安联住院宝包括个人社保外敷药,并且医保报销比例与个人社保内服药同样,这一点在小额医疗险中难能可贵,值得点赞。

2.意外医疗

这一项都是填补医疗费,入院和医院门诊还包含以内,但仅限出现意外造成医疗支出,其他责任并不包括在里面。

医保报销比例与病症住院治疗一样,经个人社保,剩余的部分费用报销90%,没经个人社保,只有费用报销80%。

3.身故残废

因意外所导致的残废或死亡,方案一可以赔付10万,还是有一定功效的。

可如果你想要用这种取代意外险,那就别合适了,10万保额远远不够用。更何况意外险自身价格不贵,例如50万保额的蜜蜂综合性意外险,可能就125元/年。

1.价钱挺有竞争能力

价钱贵吗,还是得和同类产品比过才发现,大家选用了6款产品进行比较,各是:

成人住院万元护2018

易安住院治疗万余元护成人版

安全1+1住院医疗

安全住院治疗万余元护儿童经典版

安联住院宝

确保具体内容来看,安全住院治疗万余元护与安联住院宝比较接近,还包含疾病或出现意外双重保险,可是安全这个产品4周岁以下免赔额非常高,价格也是比安联贵83块,由此可见安联的性价比高还是挺高的。

别的几种商品,有比安联这一款价格便宜的,但确保就没有了,要不没有自费药,要不医保报销比例比较低,整体比不上安联这个产品划得来。

并且安联住院宝还追加了意外保障,确保更新,价钱要便宜,性价比高确实非常高。

2.续保条件优越

这也是安联住院宝最大的特点。

一般的小额医疗险,续保都要审批,只需赔付过,大部分就难以续保了。

安联住院宝就不同了,但凡是持续购买保险,就不需要审批,价钱不会因为赔付过而独立调节,续保标准之好,媲美百万医疗。

但是,这么多的商品,大家还是替它捏了一把汗,小额医疗险的理赔率原本也高,保险公司非常容易“赔穿”,再加上这个产品续保标准又那么好,究竟可以卖多长时间,确实不好说。

众安以前也推过相似的商品——众安住院治疗医疗险,都是没多久就已下架。

停销绝对是短期险的一根弱点,只需产品性价比一高,商品就很容易停销,无法得到持续不断的确保。

3.意外医疗可保证海外医院门诊

拥有此项确保,即便在海外出现意外,也能够进行费用报销,能在一定程度上具有旅游意外险的功效。

从这一点就能看出来安联实力,做为欧洲地区最大的一个保险集团,在全球范围内77国家与地区都是有业务流程,海外确保更可信赖,而一般的小公司,根本没办法进行此项工作。

但是,你要真准备出国旅行,2万额度毫无疑问不足,必须专业配备配置旅游意外险才可以,有关旅游意外险可以参考一下本文:外出旅游,旅游意外险怎么选择?

此外必须说明一点,仅有意外医疗包含海外医院门诊,病症住院治疗只包含中国医院门诊,不必弄错了。

4.最多可保至65岁

这个产品覆盖年龄层比较广泛,最多可保险投保65岁的老人,算得上优势之一。

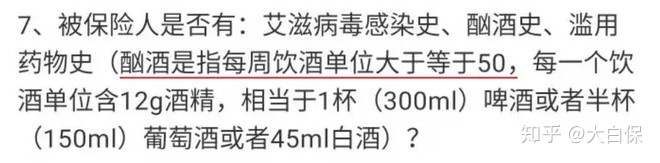

1.健康告知严苛

相较于其他小额医疗险,安联住院宝的健康告知非常严格。也是在所难免的,原本商品性比价高,健告再比较宽松得话,保险公司就必亏无疑了。

安联住院宝的健康告知一共12条,冠心病、乙肝病毒携带、嗜酒等等都无法直接购买保险,并且对家族病史开展了解,如下图所示:

并且,只需最近几年内发生常规体检出现异常,都无法购买:

更为关键的是,安联住院宝不兼容核保,无法通过健康告知得话,就无法购买这个产品了。

四、商业保险总结

总的来说,安联住院宝性价比超高,优势是:续保不用审批,包括自费药,价格比较特惠;主要缺点健康告知过于严苛,还不兼容核保,许多身心健康一般的群体都无法购买。

我还有一个担忧,小额医疗险广泛“使用寿命不久”,这个产品性价比高那么高,可以买多长时间,确实不好说。

因此,百万医疗险和重疾险还是得优先选择配备。

Ps:

特享褔利☞扫码关注“”,后台回复:电子书籍,就可以免费获得一份使用价值29块的《家庭投保指南》,使你购买保险不会再踩雷。

小额医疗险怎样选?附5款产品评测

7款百万医疗险判断,哪位性价比之王?

揭密:专业人士是怎么购买重疾险的?

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!

相关文章

一生中意、福满佳、星福家...深扒这3款热门分红险,最推荐这款!

毫无疑问,分红险已经成了各家保险公司的主战场。 但市场越热,水就越深。买对了,复利超过3.5%,100万放20年有望翻倍;买错了,不仅赚不到分红,总收益还可能少拿几十万。 所以,今天我们不讲虚的,只比硬核指标:保司实力、历史分红实现率、产品收益等; 挑出目前市场上最热门的三款分红险——中意一生中意福享版、中英福满佳C款、复保星福家朱雀版。

抵税后复利突破9%!这款央企个人养老金,错过很可惜

前阵子给大家盘点了能抵税的个人养老金产品,发现不少朋友都盯着「国民养老」的产品 —— 毕竟能节税,又是“国家队”出身,觉得更靠谱。 刚好它家又上线新产品,抵税后收益高达9%,还能适配不同养老需求—— 比如,现金价值基本不动,纯靠利息养老;或是极致领取天花板,终身现金流不断。 今天带大家了解它们的核心优势和适配人群,打算用个人养老金抵税 + 攒养老钱的朋友,这篇一定要重点看。

绝了!国民养老这款个人养老金,抵税后复利突破9%!

前阵子给大家盘点了能抵税的个人养老金产品,发现不少朋友都盯着「国民养老」的产品 —— 毕竟能节税,又是“国家队”出身,觉得更靠谱。 刚好它家又上线新产品,抵税后收益能打,设计还特别灵活,能适配不同养老需求—— 比如,现金价值基本不动,纯靠利息养老;或是极致领取天花板,终身现金流不断。 今天带大家了解它们的核心优势和适配人群,打算用个人养老金抵税 + 攒养老钱的朋友,这篇一定要重点看。

预约咨询

资深顾问免费为你解答

今天已有0人提交预约

您的信息仅供预约咨询所用,不泄露至任何第三方或用于其他用途。

精品推荐

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师 | 828 阅读

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师 | 580 阅读

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师 | 568 阅读

文章推荐

万+

万+ 年

年 家

家