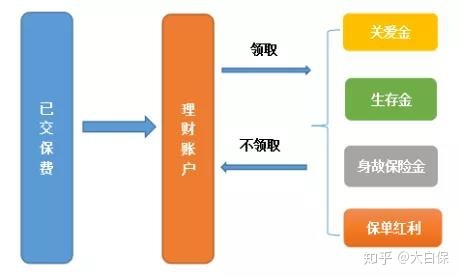

1.福享金生A 款产品形状

很久没有聊保险理财了,今日专业测评一款年金险,新华保险福享金生A款。

这个产品是新华保险福享金生2018年的新产品,那时候做为开好局发布的,

往往今天才写,是由于后台管理有许多购买了的消费者,感觉保费费用预算压力有点大,短时间又看不见盈利,仅有“求医寻药”了。

之前说过,像福享金生A 款这种纯投资理财类年金险,运用IRR计算利息,就能一下子看得出新产品的好坏了。

但是,好多人客户现在连低级的产品体系都不太搞清楚。

拿福享金生A款为例子,商品应该是那样:

能够看见,这个产品能够分割。

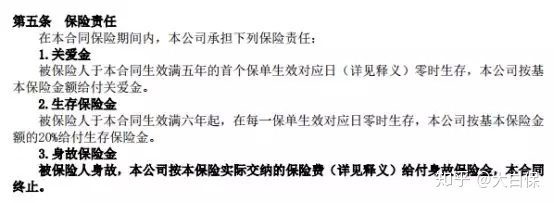

身故保障:死亡保额为已交保费。

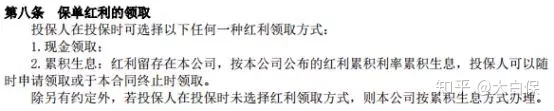

理财账户:先存定期5年保费,第一次领到关爱金后。第六年后保费存定期,定取生存金,附加每一年还可以领保险单年底分红。

死亡能够拿到的总体金额,为「关爱金+生存金+身故险+保险单收益」。

花费的一部分,便是10年保费。

2.福享金生A 款的具体年收益率

这种情况下,大家测算回报率呢?

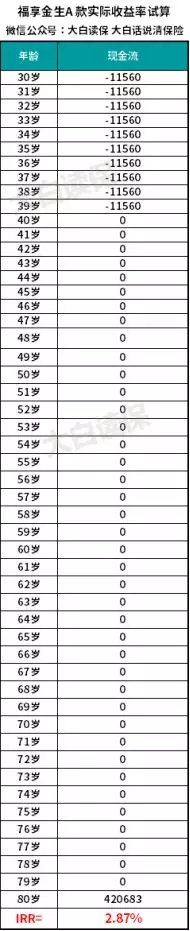

先举例说明,假定一位30岁女士选购,保额为1万余元,额外理财账户,每一年交费11560元,一共交费10年。

累计保费交纳11.56万。持续交5年之后,保险公司返给他关爱金1万余元。

在第6年起到死亡,她一年能够固定不动领到2000元生存保险金。

并不是说也有每一年的保险单年底分红吗?

为了能测算具体的盈利,你只有假设这所有的积蓄也不领到,立即存进福享金生A 款理财账户周转,在中等年底分红、理财账户年利率2.5%(保证利率)利滚利周转,死亡立即掏钱。

假定女人在80岁死亡,测算IRR。

得到,福享金生A 款年化利率实际收益率仅是2.87%。

3.商业保险总结

一般而言,对于此类年金险+万能账户的商品,我们应该简办来说:

一定环境下:

1. 客户已交保费是固定不动永恒不变的。2. 到一定年纪死亡得话,这一总计的分红保险也不会改变

最后只需看在某一岁数死亡,能够拿到要多少钱就可以,而这钱在于年利率。

就用福享金生A 款而言,确定福享金生A款的盈利是多少是“年底分红”+“确保结算利率”。

我们都知道,年底分红一般分为低端年底分红(3%上下)、中等年底分红(4.5%上下)、高端年底分红(6%上下)等3个级别,而高端年底分红基本上难以达到。

刚大家依照中等年底分红、确保结算利率计算出来的实际收益率IRR,仅有2.87%,理财实际效果跟想象中的,相距还是有一些大一点的。

那如果一定要根据这个产品,确保一定的盈利,应该怎么办?大约有3个办法,

1.提升年底分红年利率,按最大分红年利率清算盈利2.扩张周转资金数量,缴的保费够高,如此盈利才可能会比较开朗。3.挑选保证利率帐户较高的项目投资。

我们都知道,第1个办法,普通买分红保险的消费者是不可以掌控的。

针对第2个办法,保费是多少才可以呢?

福享金生A款,年交保费1万余,盈利却仍然小于3%。

但根据大家很多年工作经验,一般资金有限的消费者,寄希望于从这当中取得积极乐观的理财产品收益,可能性不大。

更有甚者,假如保费比较高,费用预算压力太大,有的人前几年便会考虑到退保险。

而一旦退保险,损害也非常大,如下图所示,缴了2万余退1万5。什么都没干,5000元多没有了。

第3个办法,挑选保证利率强的帐户。

福享金生A款2.5%保证利率,算得上市面上比较普遍选择了。

现实状况是,客户很容易被相对较高的权益演试表坑骗,压根还不知道保证利率多么低。

最终,在预估IRR时,我们都是假设全部年底分红、盈利也是不提取,直至死亡一次性取出来。

其实,假如每一年准时年底分红获取,所取得的盈利肯定要比如今算出来变低。

为了确保相对较高的盈利,大家其实就是选择放弃流通性和灵活的。

所以,结合实际情况而言,买新华保险福享金生等等这些开好局商品投资理财,不如低利率的存款类投资理财产品,最少盈利能够拿到4%上下,还存储灵便,你们觉得呢?

特享褔利:

想了解更多商业保险产品测评的基础知识,扫码关注“”,回应关键词“电子书籍”,就可以免费获得一份使用价值29块的《家庭投保指南》,使你在购买保险环节中,不会再踩雷。