每一个月,我都要融合当下性价比最高的保险理财产品去做多套商业保险方案模板。

这一月也是如此,我根据不同收益家中进行了多套保险方案。

有兴趣的话可以向下看一下!

人生低谷是许多人必须考虑的问题,生活不如意,不能容忍一点闪失。必须给父母配备必须的确保。

依据确保目标对家庭的影响,一定要优先选择保证家中经济产业的出现意外、重疾、寿险已获得全面保障,再考虑小孩子的确保。特别是在不要因为宝宝买保险,占用了家长们的保费费用预算。

针对小孩子,一般建议密切关注健康风险,可以用重疾险迁移重病的财产损失;别的意外风险根据商业服务医疗险迁移;孩子好动,免不了小磕小碰,意外险也非常重要。

总而言之,一个完整的家庭保障计划方案,要配全重疾险、医疗险、意外险和定期寿险。基本保障以外,也有经济发展全力,再去考虑教育金、养老保险金等保险理财。

不一样家庭经济情况各有不同,家庭模式、收益、开支、借款、身体状况等等都会对商品选择。我们制作了五款不一样成本预算的计划方案,权给大家一个专一性的意见,具体商品、保额、保障期都能够依据个人需求和家境做变更。

- 【标准版】三口之家5000元优选计划方案

- 【进化版】三口之家10000元优选计划方案

- 【全新升级】三口之家15000元优选计划方案

- 【增强版】三口之家20000元优选计划方案

- 【全方位版】三口之家30000元优选计划方案

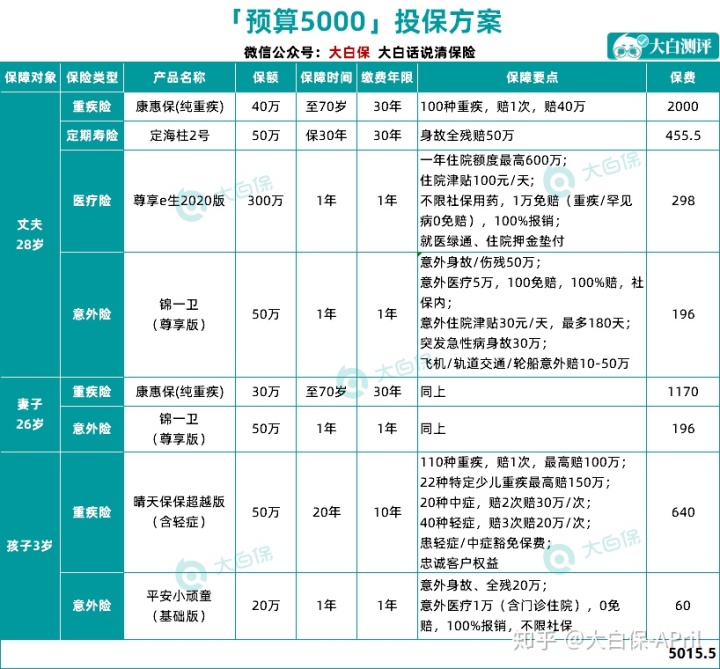

1

三口之家5000元优选计划方案

1.计划方案特点

极限价钱,遮盖家中关键风险性。

2.可用家中

可用家庭收入10万,或是家中年盈余在3万左右家中。一家人保费5000元,不够家庭收入的10%,迁移掉重疾、出现意外两个关键风险性。

3.产品名录

点击添加图片描述(较多60个词)编写

4.计划方案表明

因费用预算过度极限值,钱得用在刀刃上。根据消费型保险既可以控制保费开支,又可以确保夫妻二人的挣钱能力,将重疾、出现意外所带来的财产损失转嫁保险公司。且商品都是采用长期险,重疾、定寿不会因为商品停销、身体素质变化和存有续保难题。

- 成年人重疾险

费用预算焦虑不安,父母的重疾险只能选纯重疾,不包含轻症,挑选的商品全部是重疾性价比之王康惠保旧版,老公保额40万,老婆保额30万,保至70岁,也够用。可迁移家庭主要成员因患上重疾造成医疗支出,及其没法工作中所带来的收入损失和后面康复疗养花费。

- 少年儿童重疾险

小孩的重疾险选择了长期性交费消费性商品,能够保证孩子成功成年人。待成年之后,购买终生型重疾也来得及。

- 定期寿险

定期寿险挑选信业定海柱2号,这个产品是当前定寿类产品性价比高榜样。因保费比较有限,只有优先选择保经济产业,以避免家中经济产业过世了,把住房贷款、负债、儿女、父母的责任都交给另一半。保额为家庭收入的5倍,这样就算有悲剧发生,日常生活5年之内也影响不大。若健康告知不能满足,提议更换为瑞泰瑞和2020版。

- 百万医疗险

为了应对大额医疗费用开支,重疾险以外,必须填补百万医疗险,不区别病症,无论国产药、进口药品,1多万元就能报销(100种重疾0免赔),花10万报9万。没有在重疾明细里这个病,也不担心没有钱治。假如是癌病等已领过重疾赔偿款了,还可以再费用报销百万医疗险。

商品选择尊享e生2020版,保额达到600万,有就医绿通、住院押金垫付、恶性肿瘤特药、质子重离子、手术后居家护理等工作,保证十分全方位。如果有需要,可家中一同购买保险,分享1万免赔额,减少赔付门坎。

- 意外险

成年人担负养家糊口的职责,购买意外险时死亡保额不能过于低;小孩则密切关注意外医疗的保证是不是出色,0免赔,100%费用报销,含自费药的安全小顽童意外险很般配。

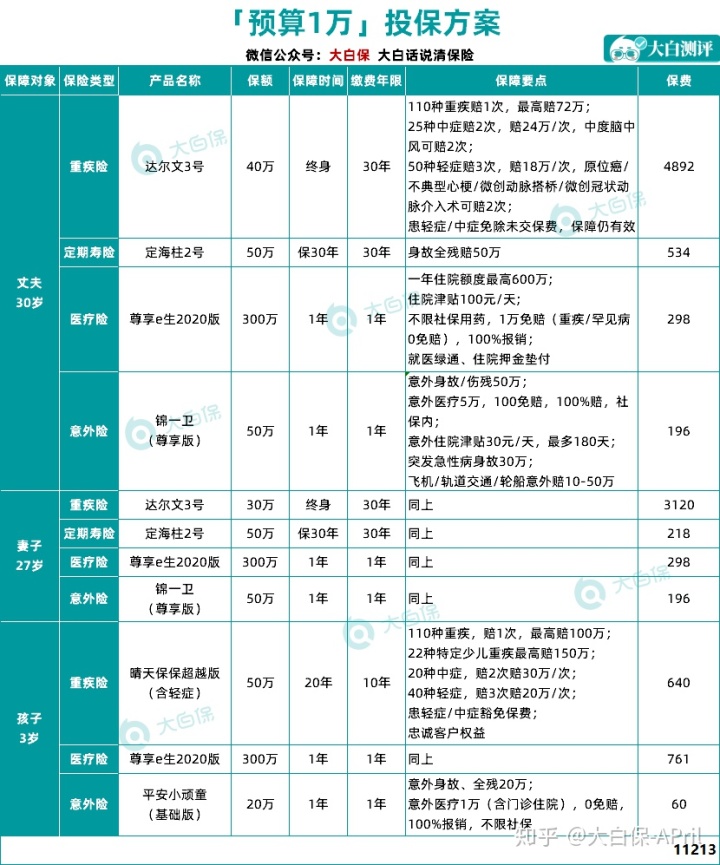

2

三口之家10000元优选计划方案

1.计划方案特点

工薪阶层费用预算,确保足够。

2.可用家中

可用家庭收入15万元左右,或是家中年盈余在5万以下家庭。1万余元要做好全家人的保险配置计划方案,也要省吃俭用。

3.产品名录

点击添加图片描述(较多60个词)编写

4.计划方案优点

该策略的设计方案可用一般工薪家庭,重疾险、医疗险、意外险、定期寿险,应该有的都是有,每一年保费保持在10000,占全年收入的7%,早已可以获得较全方位的保证。

- 成年人重疾险

重疾险老公、老婆都是选择了达尔文3号,保额各配备40万、30万,但达尔文3号60岁之前患重疾,赔180%保额,因此60岁之前的具体保额各是72万、54万,充足遮盖高工资期大疾病的治疗费用以及收入损失。

男士心脑血管疾病多发,而达尔文3号,中症里“轻中度脑梗”能够赔2次,多发轻症“原位癌、不典型心肌梗塞、微创手术冠状动脉介入、微创手术冠状动脉搭桥”也能赔2次,特别适合老公买。

- 少年儿童重疾险

因小孩子的保费不得超过成年人,故优先选择保证儿童在成年前的大病保障。待宝宝长大,或是父母收益增涨后,再加保也来得及,重疾险是慢慢配备的全过程。

- 定期寿险

定期寿险仍然挑选定海柱2号,这个产品是当前定寿类产品性价比高榜样。至退休前,老公、老婆都各有50万的保证,那样任何一方发生意外,也不会对于家庭导致太大冲击。若人体有点难题,商品可替换为瑞泰瑞和2020,健康告知比较宽松,适用智能化核保。

- 百万医疗险

重疾险只有处理比较严重重病所带来的财务风险,重病以外风险必须通过一款不区别病症,无论国产药、进口药品,1多万元就能报销(100种重疾0免赔)的百万医疗险去解决。那样没有在重疾明细里这个病,也不担心没有钱治。

此版本号,挑选尊享e生2020版,保额达到600万,有就医绿通、住院押金垫付、恶性肿瘤特药、质子重离子、手术后居家护理等工作,确保十分的全方位。成年人、孩子都能够配备。如果有需要,还可以家中一同购买保险,分享1万免赔额,减少赔付门坎。

- 意外险

成年人担负养家糊口的职责,购买意外险时死亡保额不能过于低;小孩则密切关注意外医疗的保证是不是出色,0免赔,100%费用报销,含自费药的安全小顽童意外险很般配。

3

三口之家15000元优选计划方案

1.计划方案特点

一步到位保终生,中后期收益增涨,可灵便加保。

2.可用家中

可用家庭收入20万,或是家中年盈余在8万以下家庭。这一工资水平应适当配备终生类产品,家中保费年开支15000,占全年收入的7.5%,彻底能够承受。

3.产品名录

点击添加图片描述(较多60个词)编写

4.计划方案优点

该策略的设计方案关键在于加强终生确保。癌病、脑梗、心梗这种比较严重重病,患病率会随着年纪呈指数级升高,费用预算充足的情形下,重疾险可一步到位购买到终生。

- 成年人重疾险

老公、老婆仍然强烈推荐达尔文3号,轻症中症重疾全面覆盖,确保全方位。

- 儿童重疾险

使用的是晴天保保超越版,保额60万,患重疾,最大赔180万,保30年,即便保险单期满未保险理赔,孩子也已30岁,彻底有经济条件自主填补终生类产品。

- 定期寿险

定期寿险仍然挑选定海柱2号,这个产品是当前定寿类产品性价比高榜样。夫妇保额共150万,购买保险是买保额,保额高才会有意义,那样才能保障悲剧发生时,日常生活影响不大。该项保额,还可以依据自我的工资水平适时调整。

若人体有点难题,能够更换为瑞泰瑞和2020,适用智能化核保。

- 百万医疗险

不区别病症,无论国产药、进口药品,1多万元就能报销(100种重疾0免赔),花10万报9万。没有在重疾明细里这个病,也不担心没有钱治。假如是癌病等已领过重疾赔偿款了,还可以再费用报销百万医疗险。

此版本号,挑选尊享e生2020版,保额达到600万,有就医绿通、住院押金垫付、恶性肿瘤特药、质子重离子、手术后居家护理等工作,确保十分的全方位。成年人、孩子都可设置。如果有需要,还可以家中一同购买保险,分享1万免赔额,减少赔付门坎。

- 意外险

成年人担负养家糊口的职责,购买意外险时死亡保额不能过于低,为配对工资水平,能买上百万保额,亚太地区百万人生还附加给予20万猝死义务,进一步强化身故保障;小孩则密切关注意外医疗的保证是不是出色,0免赔,100%费用报销,不分自费药的安全小顽童意外险很般配。

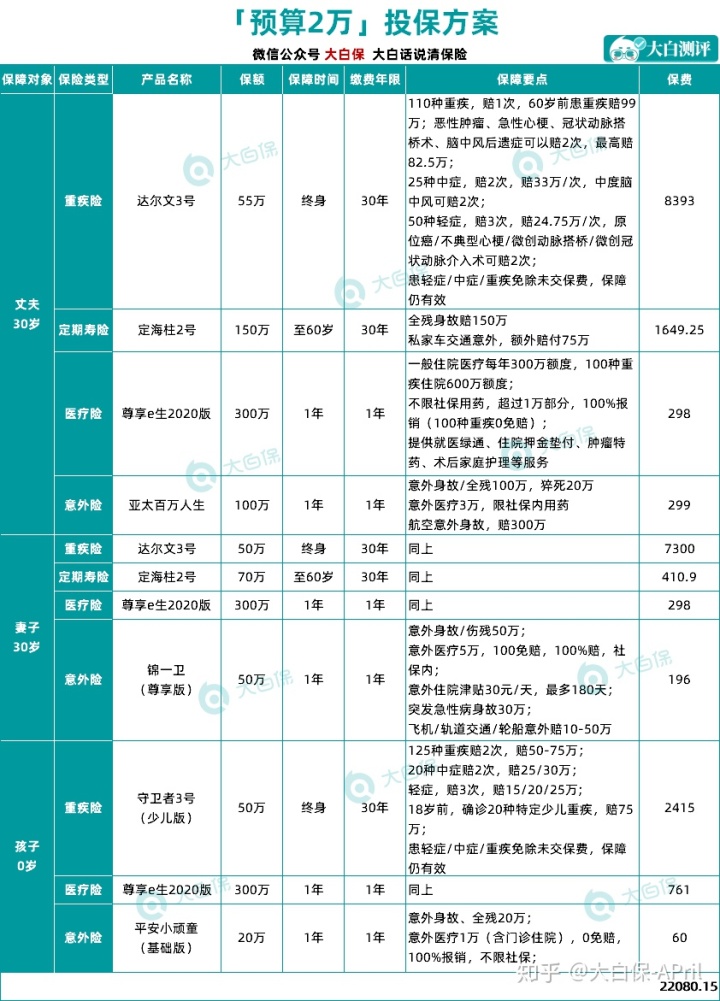

4

三口之家20000元优选计划方案

1.计划方案特点

确保充裕,放心守护。

2.可用家中

可用家庭收入25-30万,或是家中年盈余在15万左右家中。一家人保费20000块左右,占年薪比例是8%,压力并不看重。

3.产品名录

点击添加图片描述(较多60个词)编写

4.计划方案优点

在拥有更多费用预算的情形下,改善了癌病、心脑血管疾病等多发重疾的二次确保。定期寿险、意外险保额也很高了许多。总体确保十分全方位。

- 成年人重疾险

依据保险理赔汇报,男人女人赔付数最多的都为癌病,而男人第二多发的是心脑血管病,故给丈夫、老婆仍然强烈推荐达尔文3号,

癌病/3种多发重疾“急性心梗、冠状动脉搭桥术、脑中风后遗症”/中症中的“轻中度脑梗”/4种多发轻症“原位癌、不典型心肌梗塞、微创手术冠状动脉介入、微创手术冠状动脉搭桥”,都可以赔2次;若60岁之前患重疾赔180%保额,即买55万赔99万,轻症、中症赔的也很多(60%/45%保额),总体确保很全方位。

- 儿童重疾险

在优先选择保证成年人有足够确保前提下,挑选给小孩配备守卫者3号。对比上一个计划方案,改善了保障期,一步到位给小孩保到终生。

- 定期寿险

定期寿险仍然强烈推荐定海柱2号,这个产品是当前定寿类产品性价比高榜样。老公150万保额保到60岁,老婆70万保到60岁,是很不错的确保。

额外了特殊身故或高残确保,如果家里或是或搭乘私家轿车造成死亡或高残,分别为75万、35万附加确保。若还是无法彻底遮盖住房贷款、购车贷款或其它超大金额债务,可以搭配10年20年限短期内商品,进一步提升保额。人体出现异常,可以用瑞泰瑞和2020更换,适用智能化核保。

- 百万医疗险

不区别病症,无论国产药、进口药品,1多万元就能报销(100种重疾0免赔),花10万报9万。没有在重疾明细里这个病,也不担心没有钱治。假如是癌病等已领过重疾赔偿款了,还可以再费用报销百万医疗险。此版本号,挑选尊享e生2020版,保额达到600万,有就医绿通、住院押金垫付、恶性肿瘤特药、质子重离子、手术后居家护理等工作,确保十分的全方位。如果有需要,还可以家中一同购买保险,分享1万免赔额,减少赔付门坎。还可以额外特需医疗或赴日诊疗,享有更优秀的治疗方法技术以及更加好的就医体验。

意外险

成年人担负养家糊口的职责,购买意外险时死亡保额不能过于低,为配对工资水平,能买上百万保额,亚太地区百万人生还附加给予20万猝死义务,进一步强化身故保障;小孩则密切关注意外医疗的保证是不是出色,0免赔,100%费用报销,不分自费药的安全小顽童意外险很般配。

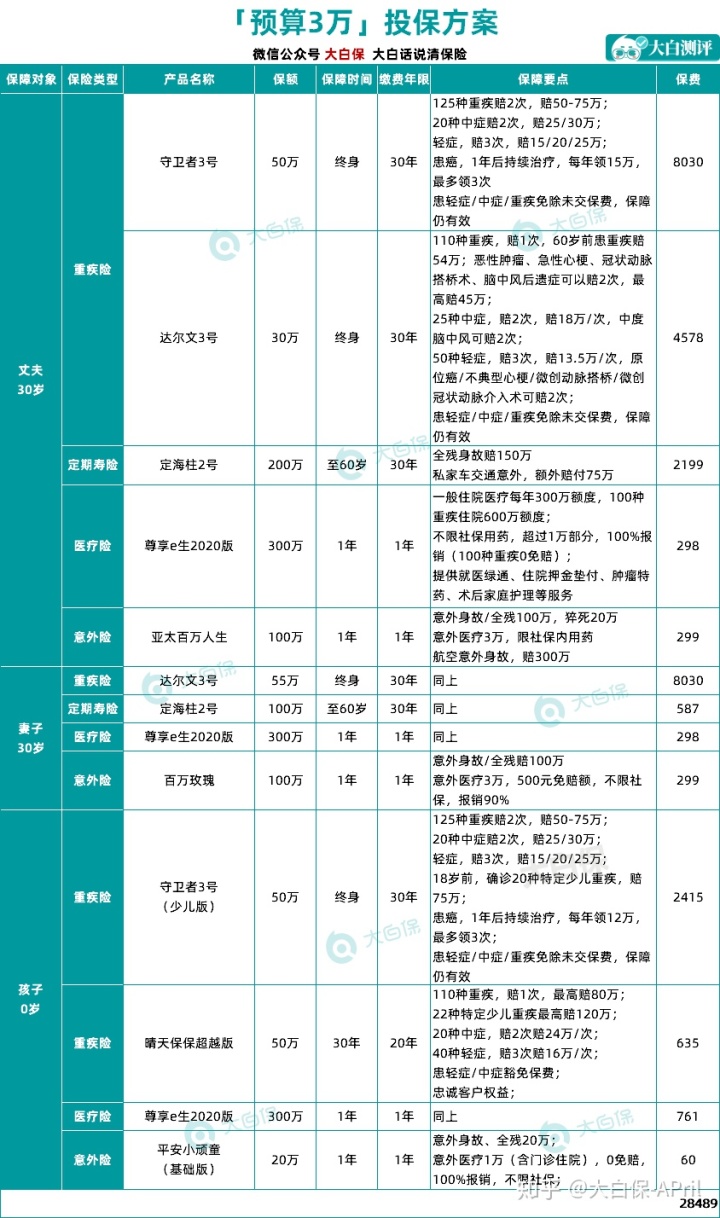

5

三口之家30000优选计划方案

1.计划方案特点

360全方位无死角确保。

2.可用家中

可用家庭收入30-50万,或是家中年盈余在20万左右家中。一年3万保费开支,能够给全家人做一个特别好确保。

3.产品名录

点击添加图片描述(较多60个词)编写

4.计划方案优点

在拥有更多费用预算的情形下,选了确保终生的多次赔付重疾险,并且通过长短期失衡,拉高了重疾险的保额。父母的寿险和意外险保额也达到千万之上。小孩子则配全了重疾险、意外险、小额医疗险和百万医疗险,并且保额也很高了许多。

- 成年人重疾险

老公的重疾险选的是多次赔付的守卫者3号和一次赔的达尔文3号,将保额保证最佳(终生都是有80万保额,60岁之前最大能赔129万),因癌病、心脑血管疾病多发,因此达尔文3号额外了癌病、心脑血管病二次赔,最大能赔45万,总体确保十分全方位。

老婆的重疾险仍然强烈推荐达尔文3号,60岁患重疾,最大能赔99万,足够解决重病风险性;因女士癌症高发,故达尔文3号一样额外了癌病2次赔。

- 儿童重疾险

守卫者3号组合晴天保保超越版,30岁前重疾保额高,终生重疾可赔2次,无疑是够用。

- 定期寿险

定期寿险选的是定海柱2号,这个产品是当前定寿类产品性价比高榜样。丈夫妻子各自配备了200九阳150万保额,若安全驾驶或搭乘私家轿车造成死亡或高残,附加赔付100万、75万。

假如身心健康有一些小出现异常,可以选择瑞泰瑞和2020,这一款健康告知十分比较宽松,乙肝大三阳、肺部结节还有机会买;又没岗位限定,消防人员、武警战士和货车司机、飞行员等高危职业群体均可以考虑,并且不额度。

- 百万医疗险

全家都配备百万医疗险,不区别病症,无论国产药、进口药品,1多万元就能报销(100种重疾0免赔),花10万报9万。没有在重疾明细里这个病,也不担心没有钱治。假如是癌病等已领过重疾赔偿款了,还可以再费用报销百万医疗险。

此版本号,挑选尊享e生2020版,保额达到600万,有就医绿通、住院押金垫付、恶性肿瘤特药、质子重离子、手术后居家护理等工作,确保十分的全方位。若如果有需要,可家中一同购买保险,分享1万免赔额。也可以考虑额外特需医疗,享有更加好的就医体验。

- 意外险

成年人担负养家糊口的职责,购买意外险时死亡保额不能过于低,为配对工资水平,夫妻两人都能够买100万保额,亚太地区百万人生还附加给予20万猝死义务,进一步强化身故保障;小孩则密切关注意外医疗的保证是不是出色,0免赔,100%费用报销,不分自费药的安全小顽童意外险很般配。

6

商业保险总结:科学论证,搞清楚购保

一个家庭的确保相对性繁杂,一般保额计算必须考虑自我的收益、一个家庭的资产负债、家庭主要成员的构成、消费能力,来总体规划。

这篇给予的解决方案,包含绝大多数工薪家庭的保险需求,你可以看作套餐内容,没时间实际学习怎么买保险的小伙伴可以用来既用,也不会有许多误差。

但,我们依旧提议,清清楚楚买对商业保险,才可以少被割韭菜。花极少的花费,选购我们自己的私人管家,更准确的评价和剖析你的家庭风险性,策略的设计方案才可以更精准。

7

购买保险疑难问题?

1、没有在销售区域,能买吗?

意外险、医疗险一般不受限制购买保险地区,即适用全国各地购买保险、全国各地赔付。

若商品适宜,重疾险可以选择异地投保。只要满足合同规定,该赔的都是会赔,不必担心赔不上。

如果是在「大家甄选」购买保险,中后期赔付,我们也会积极主动帮助。

2、网上购买保险,赔付应该怎么办?

拨通客服电话报警后,按在线客服引导邮递赔付材料就可以。

额度比较小,一部分商品可以从保险官网或官方网APP上传照片材料赔付。

如有问题,可以向在线客服。

3、购买保险后怎么查保险单?

一年期意外险、医疗险(含小额医疗险、百万医疗险)仅有电子保单,并没有纸质保单;长期性重疾险,拨打保险公司客服电话申请办理邮递纸质保单。

购买保险完成后,一般30分钟之内,保险公司将电子保单发送至你特定电子邮箱。依据《保险法》,电子保单和纸质保单具备同等法律效力。

在「大家甄选」购买保险,还可以进到公众号菜单栏“大家强烈推荐-大家甄选”,点一下左上方“保单管理”,查看你保险单信息内容。

若查看不上,请给予身份证号、投保人/被保人名字、产品名字给到,我们能协助查看。

4、未订单信息,怎么查?

没完成付款订单,可以进入公众号菜单栏“大家强烈推荐-大家甄选-保单管理“查看,再次进行付款就可以。

若订单信息已失效,就又购买保险。

5、续签保费怎样交纳?

购买保险,还需提供银行卡卡号及手机号,储蓄卡用卡人基本要求投保人自己。后面每一年保费将于合同约定的交费日全自动从账户扣减。请保证银行余额充裕。

若感觉金融机构自动扣费不安全的,可注意保险公司扣费前上传的缴款通知短消息,最少提早3-5天存进对应的保费,以防交费不成功,危害寿险保单实效性。

假如期满未付款保费,只需要在60天宽限期内立即补交,保险单仍然合理;若60天宽限期后仍然未付款,保险单会自动中断。

6、计划方案不太满意,可单独订制吗?

假如对上述计划方案不太满意,或拥有更个性化配备要求,可买保险付费咨询服务项目「大家大管家」,我们自己的权威专家也为你量身定做个性化家庭保障计划方案。

7、身心健康出现异常,怎样买保险?

能够购买权能够智能化核保的商品去解决。如果真难以解决,大家不要担忧,能够线下推广好几家购买保险试着,终归是有购买保险机会。

Ps:

以上购买保险计划方案会依据商业保险上新动向随时随地调节,最新、且性价比最高的产品会立即填补进去。