现在我们偷个懒,不用说干货知识了,来讲讲深圳的房子。

01

深圳的房子近期涨得很疯。

我那个上年上车的好朋友,原本挺佛性一人。

买了一套房子,就埋头苦干,勤奋还贷。

但被“逃单”的一个中介公司,“真诚”不许他好过。

隔三差五就cue他,他也没买的那套房屋又涨了多少多少。

房屋坐落于深圳南山,35平,地区非常好。

好朋友上年4月看得,那时候挂牌上市325万。

房东急卖,最少能315万出。

可我这好朋友,考虑到2年之内准备结婚生孩子,更喜欢2房。

就去一个老服买了一个小两房。

而深圳南山这个房子交易量迅速,中介公司说,第二天便被买走了。

好朋友没太放心上。

上年9月,中介公司第一次积极cue他,说深圳南山那房子同户型的,如今可以卖355万。

相当于五个月,上涨30万。

2020年1月4日,中介公司又发信息。

说涨到430万。

4月不上,又涨70多万元。

我同学逐渐惊讶了,禁不住上网查询了一下自己买住宅小区现阶段的价格,跟年以前比,基本上没变化。

2020年4月10日,中介公司再次来了。

此次说,涨到460万。

好朋友心态有点崩。

问完一圈在北京有房子的朋友们。

在深圳宝安、深圳南山买了,普涨20%-40%。

有些人借着房价暴涨,TX了深圳宝安一套,去深圳南山购买了几千万的学位房。

也有没有彻底把握机遇的。

一对夫妻,由于进行了高贷(现在深圳对高贷操纵非常严格),按揭压力太大,今年把西山的房子转卖。

提前准备转到深圳福田。

却发现卖提早,少赚了7、80万。

更悲催的是,再看深圳福田房子,只要是学士学位好一点的,发觉没钱买了。

尽管深圳市本轮疯涨,获益比较大深圳宝安、深圳南山、光辉。

深圳福田、深圳罗湖、深圳龙岗的也没怎么涨。

但热点板块会传达的。

现在深圳有房子的,绝大多数都那么开朗。

感觉还会继续涨一波。

就捂住不愿卖。

特别是新房子。

在售卖的,就需要差一点,例如房型、光照、楼龄等。

还都不划算。

想捡笋盘,几率比较低。

由于偶尔会有一两套好房子出去。

大家会顿开茅塞。

花落谁家,靠的是抢。

大家有一个朋友,近期新买。

他说道并且有4、5个顾客在跟房东谈。

他牙一咬,添加了70万,才拿到。

这类加价就售卖的还行。

有一些不诚心售卖的,挂出去仅仅测试热点板块。

访问的人更多,资询的人更多,就再也抬价。

这便可怜了这些刚需家庭。

我一老婆的朋友,二年前便开始看房子。

早已看好了深圳宝安。

但属于自己的房子没下手,首付不够。

就一直等。

2018年底、19今年初,深圳的房价低位横盘。

是很不错的进入车内机遇。

他错过。

现如今迎面碰到本轮疯涨。

要将深圳宝安房子买下来,按二套房五成首付款算(第一套房没在北京),得空出100万左右的首付款。

望着他哀愁的满脸,大家也是五味杂陈。

一线城市的房屋,一涨一跌中间轻轻松松更改几个一个家庭的运势。

此次真的是感受深入。

02

那北京市、上海市、广州的房价也没怎么涨的情形下。

深圳市疯涨的自信从哪儿来呢?

先讲股票基本面。

深圳年轻人多,假如留下,准备结婚,就要购房。

这也是要求。

可深圳土地面积小,房屋供货少。

以此次上涨幅度较大的光明为例子,现阶段中介平台里的房屋交易就300好几套。

而深圳市,光3月份就卖出去了8000好几套。

这已经是成交,没交易量更深层次的。

这类供需不平衡,大伙儿细细品。

重要,深圳市前不久还放宽让中国香港人去深圳买房。

中国香港人社保、公积金可以免满5年就可以买。

相当于有买房资格的顾客越来越多。

累加好多个利好消息。

现行政策等方面的:

社会主义社会示范园区。

深圳东进战略。

深圳市撤销豪宅税(立即降低进入车内门坎)。

及其新冠肺炎疫情期盼自身有一套房刺激。

也给深圳市本轮疯涨,加了木柴。

这儿,很多人会说,房屋很多人都想买。

但限购限贷不松懈,买不起,也不行啊。

深圳市限购限贷是也没释放压力。

那购房者的钱从哪来的?

除了一些早已攒好首付款,疫情防控期间适时进入市场检漏的。

今日的两条新闻都回答了钱从哪来。

一个是央行责任追究。

图片来自网络

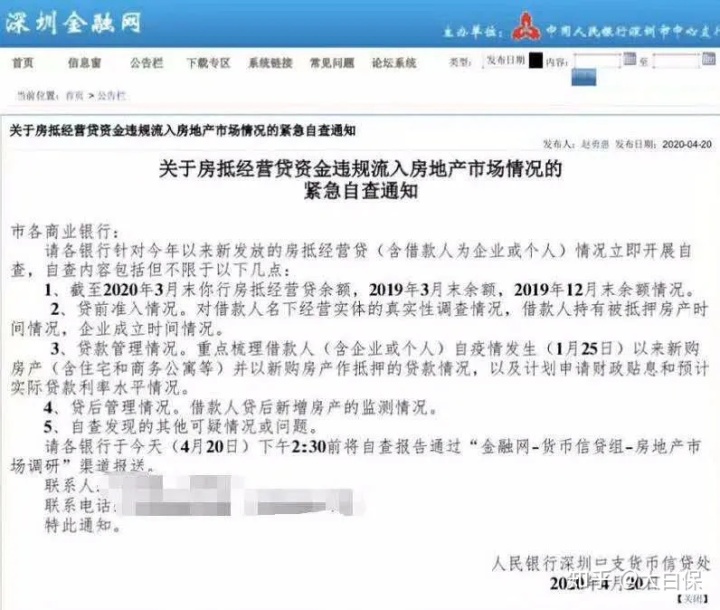

一个是深圳市中小型企业服务局公布的一条通知。

图片来自网络

立即公布:此次疯涨,许多购房资产,是以“抵押经营贷款”来。

由于此次疫情,许多中小型企业遭受重挫。

政府要拉一把,就上线了中小型企业贷款。

公司手上只要是有全额付款买的房子,就能跟银行办理,作为抵押。

顶多能贷借7成。

而贷款利率,由于有国家和地方政府的补助。

具体贷款利息就低(可以做到2%或者更低)。

比房贷利息更低(5%)。

而深圳是一线,房价下降的几率很小。

用2%贷款去购房,稳赢。

相当于使企业修复运营的钱,注入了楼市。

人们近期就接到多家银行的电话。

问要不要借款或者办高额信用卡。

抵押经营贷,年利率仅有4.35%,借10年,可以直接还款利息,接着再一次性还本。

金融机构积极借款。

再加上大家上面说的股票基本面及国家扶持政策。

那房子没涨才快。

可涨都没普涨。

关键涨中西部,即深圳宝安、深圳南山、光辉。

东部地区横盘整理,基本上不动。

这与深圳市往西发展趋势的大势是一致的。

03

但是我们感觉,这类疯涨其实对于深圳市从未有过益处。

我周围没买房子的好朋友,看见房子价格一天一个价,广泛都崩溃。

陆续造成离开深圳另寻打算的念头。

但对深圳的企业而言。

新冠疫情一来,许多企业都干不下去了。

结论有些人靠房屋,挣到盆满钵盈。

比奔波劳碌成立公司,钱的更多的更快。

还有谁也有自信心或者情绪去成立公司?

因此,抵押经营贷款钱很多注入房市,算不上怪异。

大家也留意到一组数字。

现阶段深圳办公室、铺面的入住率并不是很高。

比如说我近期去了一个联合办公的楼。

一个能坐3个人小办公室,房租每个月一万左右。

看见不低。

但整栋逛下来,我便见到稀稀疏疏4、5本人。

这已经是关键地区(深圳南山世茂广场周边)。

更别提仍在研发的深圳前海。

深圳前海数次被疑,办公楼大多数都是闲置的。

实业公司不好,房子价格却涨老天爷。

这看上去很违和感。

都不符合我国“房住不炒”的主旋律。

而由于央行责任追究。

今夜早已没有声音:深圳政府可能打击房市。

例如“户籍+社保年限”提升选购门坎。

二手房,增加限购期限,从3年增加到5年。

对二手房开展指导价,超过限额的,禁止挂牌交易。

我们自己的自私心是赞同的。

我不想深圳市房价暴涨太快。

尽管我们自身在北京有房子。

应当看久才对。

可我真的期待身边的朋友一个个被房价上涨挤走。

早已买房子的,也别被房价上涨绑票,因为需要还房贷,不敢吃耐穿好吃好。

人生道路说短比较短,还有其他的更美好的体验,不是么?

但说到住房贷款,今日有一个利好消息。

最新一期的LPR发布了。

一年期LPR从4.05%降至3.85%

五年期LPR从4.75%降至4.65%。

大多数人住房贷款一贷就贷20年、30年。

五年期LPR降0.1%,住房贷款就可少还一些。

很少,但算得上对丁克族们的一点宽慰吧。

还没转LPR的朋友们,提议尽早转。

相关阅读:新版本住房贷款来啦,30年才能调节一次,购房者必读

现在我们就是说到哪里,算哪。

如果你想沟通交流下房子价格,发表评论私信我就可以了~