忧郁症,在《疾病和有关健康问题的国际统计分类》(ICD-10)中所属第五章《精神和行为障碍》中,认定为比较常见的精神实质疾病。

(数据图表来自ICD-10)

(数据图表来自ICD-10)但对身患、患过精神疾病的购买保险,保险公司都特别慎重,绝大多数会拒保。若是在健康告知中,有见到“精神疾病”的咨询,那忧郁症基本就不能买,即使是轻度抑郁症早已治愈,都没除外。

这一点看起来有些不讲情面。

但是,在保险公司来说,很有可能忧郁症根本没有“治愈”一说。由于根据医药学临床研究,绝大部分的抑郁症病人,都会发生进行性加重的趋势。

一旦日常生活再次发生比较大刺激,都会再度患疾,这就增强了保险公司中后期赔付的风险性。那病人有抑郁症,或患过忧郁症但已经痊愈的,应该怎么办才容易购买到商业保险呢?

我们可以从三个角度去解答:

1. 网上商业险线上身心健康类商业保险对精神疾病的承保规定很高。目前正在身患焦虑症的,大部分能被拒保。

患过忧郁症,但是目前病况已平稳无发病的状况,购买保险也不容乐观。

1.1重疾险购买保险

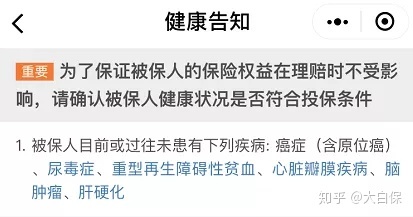

大家找上十款重疾险的健康告知,几乎都会问到「精神疾病/精神类疾病/精神疾病/忧郁症」的身体问题,且最后结果还是拒保。

以康惠保旗舰版为例子:忧郁症不符健康告知,走智能化核保。

结论精神疾病细分化中的忧郁症、焦虑抑郁症、精神分裂、精神分裂症、儿童自闭症、双向情感障碍等,也被拒保。主要包括曾经拥有过忧郁症,现在已经恢复的状况。

1.2医疗险

医疗险对焦虑症的门坎也非常高。现阶段除高端医疗险能报销神经内科诊查费用之外,一般的医疗险也将受益人因精神性疾病(ICD-10归类为精神与适应障碍的病症,包含忧郁症、躁狂症等)而引起的医疗费,列入免除责任。

但是,尽管保险条例一些状况免除责任,也可能并不表明,网上每一个医疗险,忧郁症就不可以投。目前我们找到一款产品对忧郁症比较灵活。

这个产品便是微保的普慧全民保住院医疗。它健康告知十分比较宽松,压根没问到忧郁症、精神疾病等状况。身患忧郁症跟现在有抑郁症的人,都能够买。

尽管,条款中因精神与适应障碍(根据世卫组织《疾病或相关身体问题国际统计分类(ICD-10)明确)是指免除责任的。

可是,别的非因精神疾病而引起的医疗费,只要满足合同条款,全是能报销的。寿险和重疾险一样,寿险对焦虑症的核保也比较严格。

现阶段从健康告知、智能化核保,都没有找到忧郁症网上寿险就可以买到的例子。

2.线下推广商业保险核保要求网上身心健康类、人身安全类商业保险大部分给忧郁症判“死罪”了,那线下商业险又是如何处理呢?

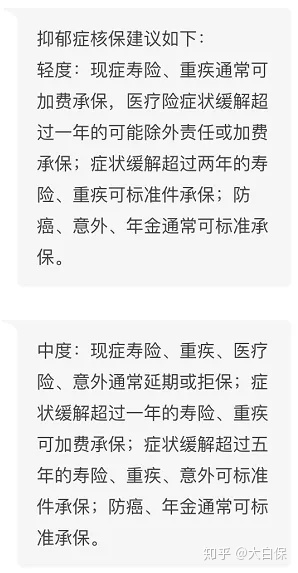

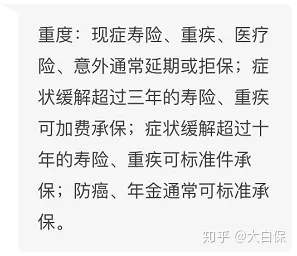

现有的数据显示,如今线下人力核保,会依据忧郁症轻和重水平或已经痊愈、发作状况,作出拒保、推迟、加费、除外义务、标体承保的意见。

抑郁症轻微、轻中度、中重度又该怎样判断呢?这儿给出一个参照方式:焦虑症的严重度一般依照2条关键症状和体征7条有关病症的总数来判断。

2个关键病症:持续不断的心情低落或忧伤感、应对美好的事物缺失满足感。

7条有关病症:睡眠紊乱、胃口更改、疲惫、动作迟缓、无法集中精力或处理简单日常难题、愧疚感和/或毫无用处感、没法集中精力。依照之上病症的主要表现总数,粗略地的划分成:

不过对于焦虑症的严重度,还是要以专业医生临床诊断为标准。

以上核保结论都是仅作参考,不过我们到现在为止都没有实名认证的大规模实例,能证明保险公司核保就严格按照这种方法来。

终究有些保险公司稳定、有些传统、有些激进派,设计风格不一样,采取措施也就不可以简易划一了。

3.网上商业险,走线下推广人力核保还有一种方法,有点儿倾落九霄,稍微不便。联络线下推广核保工作人员,开展人力核保。

例如,昨日咱们就了解到了一个实例,能够来给大家参考一下。一个核保小伙伴说,他上星期给一位女士做忧郁症核保,递交的核保说明:

本人于2015年12月因短期内失眠病去医院精神科就医,当年的确诊为「抑郁状态」,通过1周药物1次心理咨询治疗,与个人调整迅速治愈,以后从未有过发作与治疗。

2019年1月7日到医院做精神实质评定,确诊为精神面貌正常的,并不一定医治。最后,该女性核保根据,如今正常的购买保险了。

该女士的状况,便是早已痊愈的忧郁症,买线上重疾险,随后走线下人力核保,最终过去了。那样来说,假如是曾是抑郁状态,现阶段治愈无发作,假如病史汇报都是在(从他们跟客户沟通来说,忧郁症一般医生是并不大敢下治愈结论的,造成顾客拿不了确定恢复的有关病史);

那可以咨询核保工作人员走线下推广人力核保,看保险公司愿不愿意接受你的精神状态购买保险。

依照他常说,现阶段可以接受精神疾病购买保险,仅有弘康人寿的商品:例如【弘康-哆啦A保】【弘康-身心健康A+B】这几款商品。换句话说,假如是早已痊愈,且抑郁状态恢复的时间较长时间,也是可以用线下人力核保买线上重疾险的。

只是我们需要注意的是:选购这几款商品,前提条件也是需要开展人力核保,保证保险公司允许你购买保险,你才能够选购这一款商业保险,防止未来产生赔付纠纷案件。

3.什么保险险种,忧郁症可正常的投?

看过几十种商业保险,就看见了不可多得的几种忧郁症能够投,是否感觉挺身心疲惫的?但也不要气馁,也有这几类保险险种,对忧郁症大部分没门坎:

(1)意外险绝大多数意外险也不会对忧郁症受限制;在意外险中,出现意外的概念外来、突发性、非本意的客观性事情为立即且独立的缘故导致人体受到的伤害。

这一点也就马上避开掉忧郁症因精神疾病而引起的自尽、自虐或者其它患病、主观性所导致的伤害到。但是,一些购买保险有健康告知的意外险就另当别论了。

例如中国人寿成年人意外险和护身福这俩意外险,精神疾病都是不能过健康告知的,身患、患过抑郁症的人,不可以投。

(2)防癌险防癌险是保障责任比较单一保险,因此对焦虑症的门坎也很低。现阶段就我们知道的惠加保会让忧郁症受限制。天山康爱保、好医保防癌险,忧郁症都是能够买了。

(3)医疗保险很有可能人们都忽视了医保,医保是容许带病投保,忧郁症应当自己买了上。依据《精神卫生法》要求,精神障碍患者的医疗费根据国家要求列入个人社保确保范围之内。

(4)本人税优健康险还有一种较为小众的保险理财产品,本人税优型健康保险。有别于“身心健康不合格,一律被保险公司避而不见”的商业险。

税优健康险能够保险投保非健康体,即使是三高人群、身患心血管疾病都能够购买保险,都没有等待期,个人社保外敷药也能报销。

所以,这类类似医疗保险低门槛的商业险,忧郁症就可以直接试一下。商业保险汇总针对患过焦虑症的人群来说,如果你已经治愈很多年无发作,可以咨询线下推广核保员,试着人力核保。

还可以通过线下门店购买保险线下推广商业险商品,找好几家企业另外购买保险,看有没有很有可能根据核保。此外,也不要限于重疾险和寿险这种对忧郁症门坎相对较高的保险险种,优先选择给自己配全医疗保险、意外险、防癌险及其住院治疗医疗险,也不失一种为自己做好后勤保障的形式。

仅仅,大家还是要提醒一下,在挑选商业险时,特别是身心健康类商业保险,不管是哪一种状况,在购买保险前都要明确告知。不能因中后期嫌麻烦,故意隐瞒告之,反倒为自己留有赔付安全隐患。

与此同时,病人核保需要提供充足详尽的材料,并且还要搞好被拒保的思想准备。确定自己能承担责任,身体状况也容许,再尝试核保。最终,不论是患过忧郁症、或是现在正在忧郁症情况,我希望你们也保持心情愉快,愿你们见到生活中的美好!