前不久,大量短期内医疗险集中化下架的事,各位记得吧,

这并不,充分考虑大家对于「续保标准」这方面的焦虑,

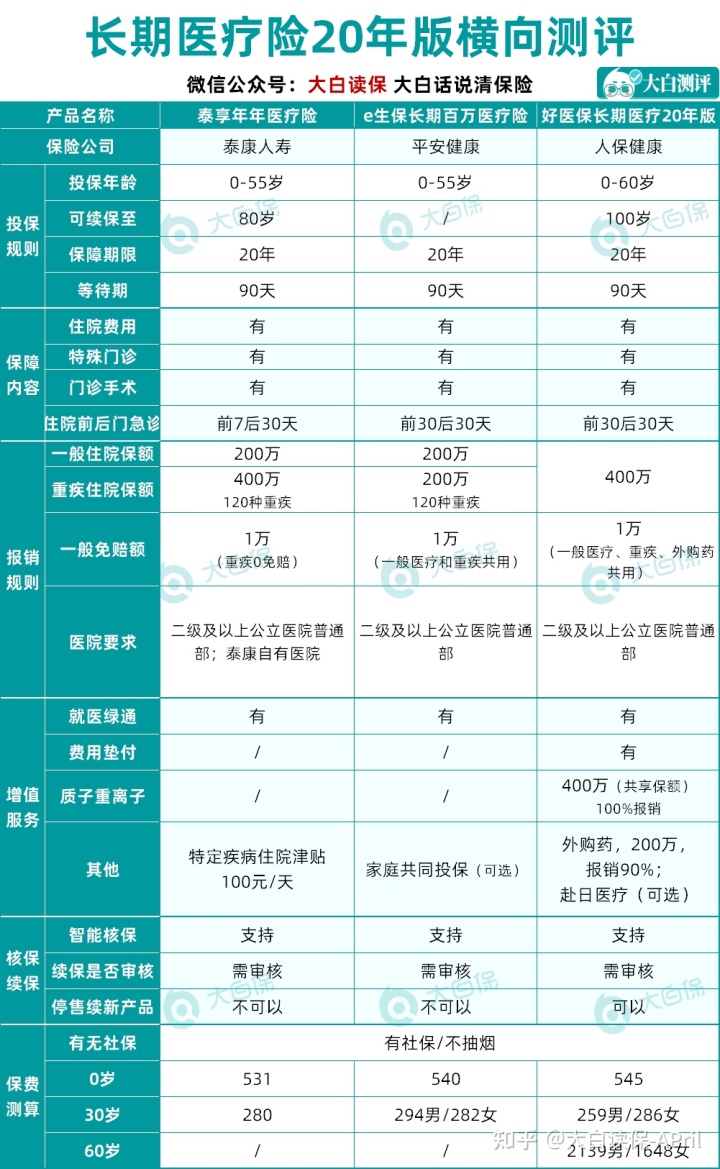

泰康卡住点出款新产品——泰享年年医疗险,

和e生保、好医保20版一样,全是保证续保20年长期性医疗险。

泰享年年能不能打?这三款长期性医疗险,选哪个更值得购买?

在这里给大家详尽专业测评一下。

自然,不想看这么多汉字的,能直接能够预定顾问老师,让顾问老师替你根据自身状况,挑选出适合的那一款。

想要知道一款百万医疗险到底怎么样,主要是看这几方面:

(1)费用报销范畴充裕吗?

报销范畴,便是保险公司能够帮你出的钱,一定是愈多愈好,

住院医疗花费、特殊门诊、小手术、住院治疗前后左右门急诊医疗费,这4项保障责任是最基本的,

基本上变成百万医疗险的必备。

但很多产品会到细节方面刨坑,例如陪护费、急救车服务费,就悄咪咪的不会给你保,

但是我看了一下,这三款在关键点上面解决得非常好,

并且e生保、好医保20年版住院治疗前后左右门急诊义务时限,增加到前30天之后30天,

比一般的前7天内30天,要出色那样一丢丢。

需注意,泰享年年在医疗费应用这方面,做了些限定,

例如,

诊恶性肿瘤治疗费年限额20万,换句话说,像癌病放疗化疗、恶性肿瘤免疫治疗、靶向疗法、肾透析等烧钱新项目,一年只有费用报销20万。住院治疗前后左右门急诊医疗费,年限额在10万。

许多热门的百万医疗险,全是仅有本年度额度,并未对特殊内容进行额度。

是个凹坑。

(2)续保标准如何?

这三款,基本都是20年保证续保的持续医疗险,在续保这方面早已特别优秀了,

立即锁住20年确保;20年期满,都经过保险公司审批,审批通过才可以购买保险。

但是,

要是商品停销了,好医保还可以免等待期、不用健康告知续保别的医保商品,

而e生保、泰享年年,只会在20年保证续保期限内,商品停销才能够再次续保,到期时就不会再购买了,也无法没有理由转续同类产品。

从这一点看,

或是好医保20版更友善。

(3)个性化服务多种多样吗?

个性化服务,是保险公司附加所提供的。

每个商品所提供的是不一样的,一般大家都非常关心的是:

诊疗垫付服务项目、重疾绿通服务、恶性肿瘤特药服务项目、质子重离子医治。

诊疗垫付,通常是避免因受益人一时无法筹资花费,耽搁医治的最佳时期。

有诊疗垫付服务项目,可以放心许多。

重疾绿通服务通常是分配预约挂号、专家出诊、住院手术、和后续复查。

恶性肿瘤特药就是针对恶性肿瘤的增值服务,一般是处理院内外中药的难题,

医治恶性肿瘤的药物价格非常高,有的没有进到国家医保目录,医院门诊一般没有。

有一些尽管进到国家医保目录,可是医院门诊都没有,那就需要去院内外买。

身边也有患疾病的好朋友肯定知道,院内外药是一笔不断、比较大的费用,

恶性肿瘤特药这一额外义务最好是有。

质子重离子,是治疗治疗恶性肿瘤比较优秀的方法,特征是贵。

现阶段上海市质子重离子医生是中国水准最高,因此很多百万医疗险要求上海市区开展质子重离子医治。

一些商品也有手术后家庭护理服务、就医咨询管理等,服务项目更多种多样...

但,令人遗憾的是,

e生保、泰享年年,在「诊疗垫付服务项目、恶性肿瘤特药服务项目、质子重离子医治」这种大伙儿非常看重的增值业务上,是有所缺乏的。

但是,

泰享年年医疗险,也进行了一定的填补,

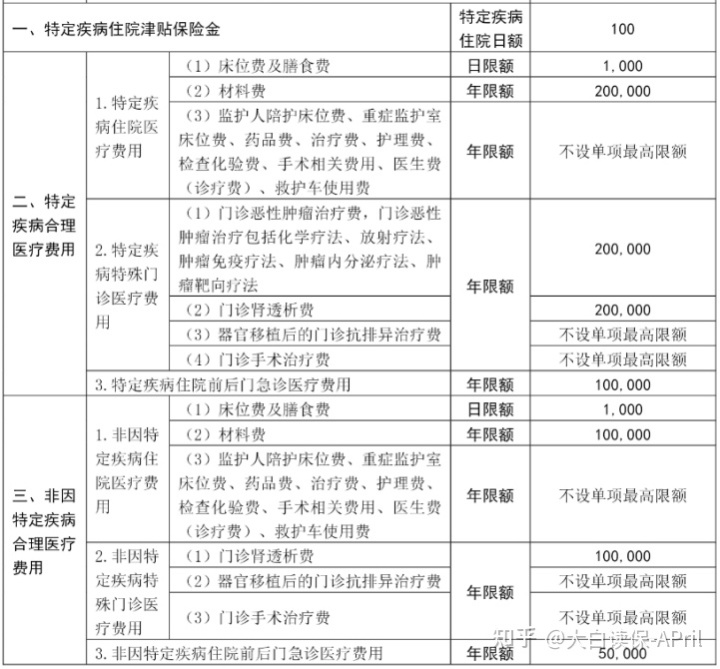

例如,附加了特疾住院津贴,患重疾住院治疗,可以领取100元/天,本年度最大可以领取1.8万;例如,扩展了医院门诊范畴,在二级及以上公立三甲医院一般部以外,它还提供了泰康已有医院门诊。

在泰康已有医院门诊,

不但可以报销特需部、香河大爱城、VIP部,所产生的所有医疗费,还提供了费用报销一般医疗险不报的康复费、针灸理疗费...

四舍五入,这不就是个高端医疗险吗!

想要知道,泰康已有医院门诊都有什么?自身所在城市是否有?找也了解!

(4)赔付门坎有多高?

比照完确保具体内容,我们还要看一下赔付门坎,这决定了患病后,究竟可不可以赔?

确保再多,赔不上,也白扯。

这怎么看一个医疗险商品赔付门坎有多高呢?

看这俩指标值就行了:

1)免赔额;2)免责声明中对既往症的概念

在免赔额层面,泰享年年医疗险更胜一筹,

重疾0免赔,

并且!多发的甲状腺癌无论等级分类,一律归到重疾,立即0免赔,

这一点在最新政策后,是非常不容易的出现了,能够降低赔付门坎。

像好医保20版,轻微的甲状腺癌,是归在一般医疗疾病中的,有1万免赔额。

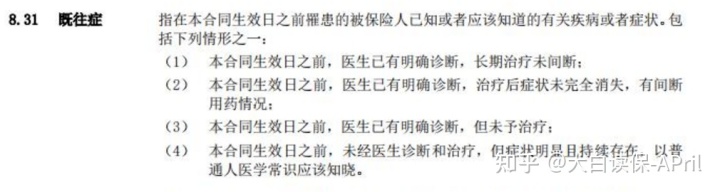

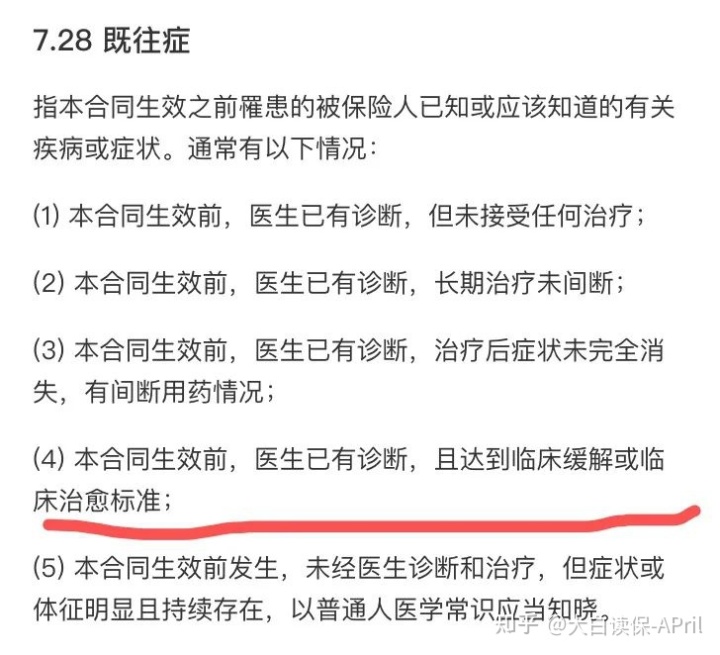

而既往症,

是指被保险人购买保险以前,身上已经发生了的病症或者有身心健康里的出现异常,

医疗险一直以来都做为免赔,

对身体没有那么身心健康的群体,实际上不是很友善。

但是,那些小的身体问题,只需治好了,且正常的保险投保了,

之后再患得话,泰享年年和e生保还是能够理赔的。

安全e生保长期性医疗险:

泰康泰享年年:

但是,好医保就非常苛刻了,

即便痊愈了还免除责任。

好医保长期医疗· 20版:

....

正确了,

能否赔,捋清楚了,能不能买,我就顺口就跟大家提一下,

这主要是牵涉到健康告知方面的知识,

假如你人体有些小出现异常,又想购买能锁住20年保证的长期性医疗险,直接将检查单发送给大家,使我们帮你看看。哪种比较合适。

(5)经济实用不太高?

从价位来看,

泰享年年医疗险相对性比较便宜一点点,但区别也算不上大。

在公开发布费率表格中,能够看见泰享年年更确实、更通透一些,发布到99岁,

而好医保和e生保,也只发布到五六十岁,

要记住,

年纪越大,保费也越高,

往后面这几款的价钱,是否贵到可怕,咱现在都不为人知。

商业保险汇总

当面说结果:

注重续保标准:泰享年年医疗险和好医保20版,也是不错的选择,立即锁住20年确保,不必担心受身体素质转变、赔付情况及商品停销产生的影响,也非常适合给爸妈买。

注重商品确保:热门的短期内百万医疗险,例如尊享e生2021、超越保2020、好医保一年期版,更加强烈推荐。等待期较短,只要30天;重疾基本上都是0免赔;像花费垫付、质子重离子、外购药这种义务都是有,医保报销比例也会更高,确保更加全方位。

假如如果你们也有不懂的问题,或者想要比照商品,能够预定一个商业保险顾问,帮讲解一下。