01

好医保拒保案,迈入神反转

前不久,好医保拒保案闹得很大。

大家也跟踪读过剖析,觉得人保拒保没问题。

由于被保人即便取出医院开证明,说没得了脑梗塞,可她三年内待过院,也不符好医保的健康告知。

可在网上骂声情深不负,人保为了能平复社会舆论:允许赔付,但是终止合同。

被告方魏先生但不允许,规定人保不但要赔,还要继续保障。

我们都以为这件事情的迈向就会变成一个“会哭的孩子有奶吃”的风波。

想不到,等来的居然是神反转。

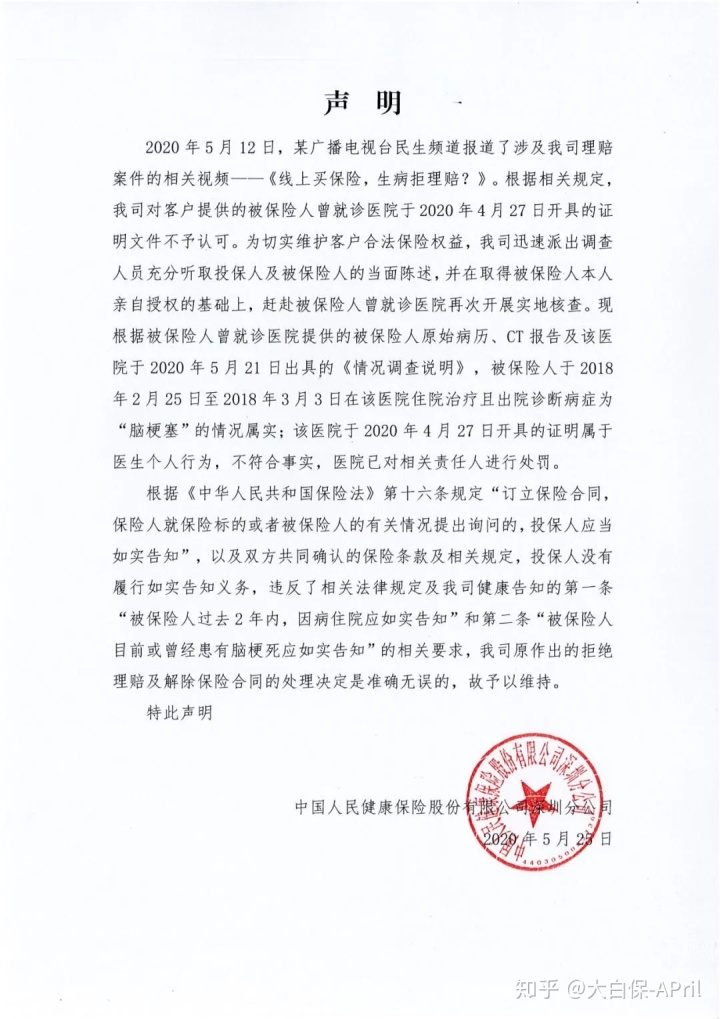

2020年5月25日,人保健康发表声明:

人保健康官方公告(照片图片来自网络)

说被保人确实是在2018年2月25日至2018年3月3日由于“脑梗死”住院。

那魏先生取出那份“清除脑梗塞确诊”医院申明又怎么回事?

人保也回答了:

说通过医院门诊实地考察,才发现是魏先生看医生开份假证实。

申明还表示,开假证明医师个人行为,该医生也因而得到了处罚。

莫非是魏先生协同医师一起诈保?

实际上还有另外内幕。

据了解,魏先生被人保拒保后,就要找过医院门诊,要让医院门诊帮助开份证实,医院门诊果断拒绝了,还建议魏先生进行申请城镇扶贫基金。

魏先生没死了心,几天之后,又去找那时候给他的母亲治病主治医师,说如果医生开个证实,保险公司就可亏本。

魏先生的妈妈得了宫颈癌,医师应该也是菩提心发病,就答应魏先生开证明,还和医院门诊负责人公章的同事说,领导干部允许盖公章。

取得证实后,魏先生都交给了人保,还将事情捅给媒介。

从新闻媒体反映看,大家敢肯定他们没到医院核查。顺理成章,导火索就全偏向了保险公司,数万人骂“商业保险坑人”。

还好人保没完全怂,进行了详尽调研,坐实魏先生妈妈带病投保、魏先生虚开发票证明事。

如今人保早已改动赔付确定——

拒保,与此同时终止合同。

这便是翻转的大致全过程。

02

保险公司并不是富有,赔点钱怎么了?

讲讲我们自己的体会。

最先,我非常怜悯魏先生妈妈的处境,先要脑梗塞、接着又得癌,身心健康上、经济发展上面身负社会压力。

但魏先生的处理方式实在难以一概而论。

一并没有规矩意识。

购买保险本身就是和保险公司签订了一份合同书。

这一份合同书成功执行(包含正常的保险投保和赔付)前提条件是,明确告知。

魏先生没有做到,被拒保了,居然还敢开假证实诈保,最终拖累医师受处分。

那说明根本就没有规矩意识,一切以自身的利益为主。

二太贪婪。

迫于无奈,人保同意亏了,还不清楚及时止损,不许人保终止合同。

不许解除合同的缘故不会太难猜——

癌症的治疗周期时间较长,医学上就是看“五年生存率”,简单来说就是,假如癌病5年以内并没有发作、迁移、不断or兴新,那么就算治好了。

好医保长期医疗,一买保6年,那只需合同书不消除,魏先生妈妈后续医药费就全有着落。

要把划算享尽,最终反而玩火自焚砸掉脚给。

但是我们翻网民的评论时,发觉这种心态比较常见。

感觉保险公司不缺钱,赔点钱怎么了?

关键是,保险公司赔出来的钱,并不都是保险公司自已的,很大一部分是保险公司从投保人那边收的保费。

假如带故障买,还正常的赔,还可以正常续保,那对于其他投保人公平吗?

由于投保人全是独立将保费交到保险公司,不和别的投保人相处,因此有些人可能会觉得没什么。

那么我们拿相互保说明一下。

从相互宝几起拒保案看,我想这个大道理不会太难相通,重要看看是否利益相关。

相互宝的制度是:先添加,以后若是有组员得重大疾病了,大伙儿再一同平摊互助金。

由于自己想出钱,遇到带故障添加、拿不了互助金的现象,咱们就发觉,即便发起审判员体制,也有很多人会适用拒保。

比如说我写过的这个案例:

支付宝钱包相互宝拒保了,需不需要退?

这一组员意外摔伤深度昏迷,申请办理相互宝互助金时查出了曾长期吃药超出30天,不符健康告知,被拒保。 被告方不服气,感觉吃药和出现意外并没有关联性,遂进行审判员体制。 结论参加网络投票得人,接近60%赞同拒保。

而同样的事,如果产生在保险公司的身上,最终的结局很有可能就是保险公司亏本可以。

大家表现的比保险公司还理性还绝情,这类差距,很值得思考。

表明大伙儿并不是欠缺客观,仅仅和自己没关系,所以容易去“慷保险公司之慨”。

但保险公司何错之有呢?

我们以前也整理过很多商业保险纠纷案件,

发觉保险公司真很劣势→看过100个赔付纠纷案之后发现,保险公司才算是弱势人群)。

不该赔的,但是因为人民法院更偏向于维护投保人/被保人利益,到最后还是亏了。

可我从不还是建议大家带故障买→带病投保,只需挺过2年,保险公司不赔也要赔?

即便是这些申诉成功的,从头至尾也打好几场纠纷案,都病了,还需要花这一时间精力瞎折腾,那何苦没有在购买保险,慎重一点呢?

更何况,起诉输了官司的也有许多,更为因小失大。

03

什么原因非常容易拒保?赔付调研怎么回事?▿

肯定有很多好朋友关注,保险公司哪种情况下会拒保,哪种情况下会进行赔付调研?

先讲拒保。

1、非常容易拒保的5个原因

常见的就是以下情形:

①等待期保险理赔

等待期也叫考察期,时间段内保险理赔,保险公司不赔付(除非是出现意外造成),以避免有些人带故障买,或者诈保。

这一点适用重疾险、医疗险、寿险。