今天,新上了一个重疾险,叫守卫者3号。

它的特点:重疾能赔2次,只要前后不是同一种疾病就行。

一些思虑长远的朋友总担心——

买了保险,赔过了一次,后面又得病了怎么办?

(第一次赔的)钱也花完了,保险也没得赔了……

买守卫者3号,就不用操这个心。

01

特便宜的多次赔付重疾险

▿

守卫者3号还特便宜。

和其它不分组多次赔的重疾险比一下,你就知道了。

都带身故,守卫者3号最便宜。

不选身故,那它比其他3款,要便宜30%-50%。

并且,守卫者3号投保15年之内,都额外赔50%的重疾保额。

也就是买50万,赔75万。

它还有一个癌症津贴——

得了癌症,如果1年后,还在治疗,就赔15万(假设保额买50万)。

再过1年,再赔15万,一共赔3次。

即总共拿45万(90%保额)。

而长生优加、倍吉星的「癌症2次赔」是:

得了癌症,3年后,癌症还在,就一次性赔50万。

3年后一次性拿50万,还是分3年拿45万?

大白个人倾向于后者。

癌症需要高额的治疗费,钱越早到手就越好。

所以,想买不分组多次赔的,守卫者3号会是目前的最优选。

02

重疾险,买单次赔还是多次赔?

▿

关于多次赔付,也有朋友不care。

更愿意买个单次赔的,然后把保额买的高高的,这样首次患病,能拿更多钱。

或者,买“主险单次+癌症2次赔的”,把最高发的重疾-癌症,优先给保障好。

你问大白哪种选择更好?

其实没有统一标准,纯看个人选择。

只要你能说服自己,就是对的。

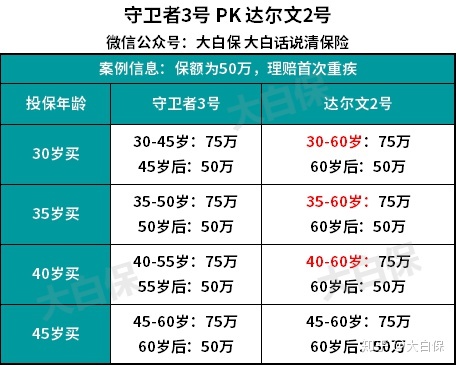

拿守卫者3号和单次赔重疾险对比一下:

点击图片,可放大

这些单次赔重疾险里,表现最好的是已经停售的达尔文2号。

它跟守卫者3号比,优势在保额:

60岁前,都额外赔50%的重疾保额。

而守卫者3号呢,

胜在重疾比达尔文2号多赔1次。

不过,达尔文2号要是带上癌症2次赔。

那它俩差距能缩小点。

看下它们分别怎么赔的,就知道了。

守卫者3号:

- 首次重疾非癌,赔;二次重疾非癌,赔

- 首次重疾非癌,赔;二次重疾为癌,赔

- 首次重疾为癌,赔;二次重疾非癌,赔

- 首次重疾为癌,赔;二次重疾为癌,不赔

达尔文2号:

- 首次重疾非癌,赔;二次重疾非癌,不赔

- 首次重疾非癌,赔;二次重疾为癌,赔

- 首次重疾为癌,赔;二次重疾非癌,不赔

- 首次重疾为癌,赔;二次重疾为癌,赔

很明显,在拿到2次赔偿的概率上,守卫者3号更高一点。

并且,守卫者3号要是带上“癌症津贴”。

那它之前无法覆盖的「首次癌+二次癌」。

也能覆盖了:

「首次癌,赔保额;二次癌,赔津贴」。

守卫者3号把癌症津贴带上,这也是大白最建议的买法。

就是一分钱一分货,对应的,守卫者3号就比达尔文2号贵不少:

尤其是选了癌症津贴,守卫者3号比达尔文2号要贵20%-30%。

所以,守卫者3号更适合预算充足,追求全面保障的朋友。

反之,预算差点,“主险单次+癌症2次赔”的产品,会是不错的替代。

因此,买了达尔文2号、而且选上了癌症2次赔的朋友,没必要退,没必要换。

真想换成守卫者3号,大白只建议下面这一种情况:

女性,买了达尔文2号,但只保“轻症+中症+重疾”。

从表格看,换成守卫者3号,保费只高了5%。

以此换取重疾多赔1次的机会,还是划算的。

03

守卫3,核保友好吗?

▿

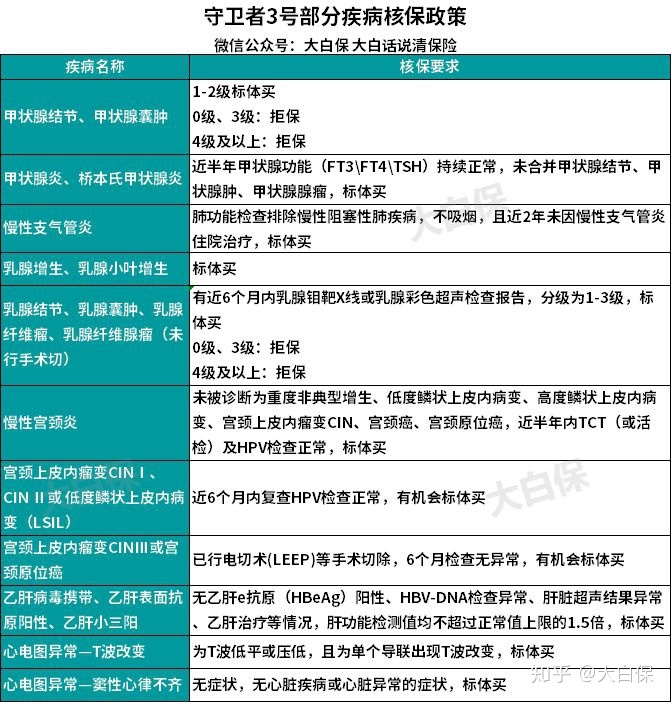

守卫者3号的健康告知,也不算太严格。

2级乳腺结节、甲状腺结节;

宫颈上皮内瘤变CINⅠ、CIN Ⅱ或 低度鳞状上皮内病变(LSIL)、宫颈上皮内瘤变CINⅢ或宫颈原位癌;

乙肝病毒携带、小三阳,或是T波改变;

满足条件,都可以标体买。

要是过不了健康告知,守卫者3号可以智能核保;

或是递交资料,走人工核保。

不过,要注意,无论是智能核保,还是人工核保。

守卫者3号都不支持加费买,或是除外买。

所以,如果你已经买了其他重疾险,且被加费或除外了。

那最好不要换到守卫者3号,可能会被拒保。

04

买守卫3,一些注意事项

▿

买守卫者3号,还有一些事情要注意:

1、保到70岁,不划算

一是必须要带身故;

二是最长只能20年缴费。

导致价格就贵了很多。

不如直接保到80岁,或是终身。

因为守卫者3号重疾能赔2次,大白建议,直接保终身。

最大化拿到两次赔偿的概率。

2、风险保额

守卫者3号、健康保,都是昆仑健康家的。

要是买过健康保,再买守卫者3号,保额就会有限制。

以健康保2.0为例。

它的保额会以1.5倍计入风险保额,你再买守卫者3号,就得先扣掉这个保额。

举几个栗子。

情况1:小明买了50万健康保2.0。

对应风险保额:50*1.5=75万。

而守卫者3号,最高保额也就60万。

所以,小明就没法买守卫者3号了。

情况2:小明买了20万健康保2.0。

那他买守卫者3号,保额可以买:60-20*1.5=30万。

情况3:小明买了30万健康保2.0

他再买守卫者3号,只能买:60-30*1.5=15万保额。

但守卫者3号最低投保额是30万。

等于情况3,也买不了守卫3。

所以:买过健康保2.0、且保额在30万以上的,可以不用考虑守卫者3号了。

3、新冠肺炎保障

要是4月30号前确诊了新冠肺炎,并演变成了危重症。

买50万守卫者3号,可以赔50万。

而且没有等待期。

挺人性化。

05

大白小结

▿

总结一下:

守卫者3号是大白目前最推荐的多次赔付重疾险。

要买,就把癌症津贴也选上,直接保终身,这样:

首次非癌-二次非癌:赔首次非癌-二次为癌:赔 首次非癌-二次非癌:赔 首次为癌-二次为癌:赔

就360度保障,无死角了。

它的身故可以不要,

再去买一个定期寿险就好,比如定海柱。

30岁男性,保到60岁,保额50万,30年交,只要455块/年。

要是觉得守卫者3号贵了。

那可以买单次赔付重疾险。

女性,推荐优惠宝。

60岁前,重疾保额多赔60%。

保终身的话,相当于买了一份终身重疾+一份保到60岁的定期重疾,很划算。

男性买,就超级玛丽2020Max,或是嘉和保。

超级玛丽2020Max:

61岁前,重疾保额多赔50%;

轻症保额也很高,赔45%。

多说一句,无论优惠宝,还是超级玛丽2020Max,都是接达尔文2号的班。

做了一点小升级,变化不大。

所以,如果你已经买了达尔文2号,不用退不用退。

省下退保的钱,去把医疗险、寿险或是意外险补齐了,难道不香吗?