大事儿大事!!

上周五,银监会发布《关于进一步规范保险机构互联网人身保险业务有关事项的通知》(下边通称“互联网技术人身保险最新政策”)。

这一互联网技术人身保险最新政策是个什么?

现阶段保险,能够分为两伙:

一拨线下推广售卖的; 一拨线上售卖的。

线下推广售卖的,保险公司总公司于北京,它想要将商品出售给湖南省的朋友们,需要湖南省开分公司、再招一批湖南省当地的销售员才可以;

而网上售卖的,我们能直接在网上咨询、购买保险、赔付,

保险公司省下了很多“开分公司+惹人”成本,

就可让价顾客,价格算的比较低,因此出现了许多高性价比商品。

线下保险公司就很不爽了,寻找银保监父亲,规定一视同仁。

银保监想一想哈,是不合理,再加上最近几年互联网保险也出现了一些难题,得整治下。

因此大手一挥,出这一互联网技术人身保险最新政策。

针对:

都进行了详尽要求。

并且呀,全部不符合条件的,保险公司必须要在2022年1月1日前进行整顿,

该下架的便下架,该撤出互联网保险市场就撤出(已经买了的不受影响)!

这一下声响就大了,说是市场地震灾害也不过分。

但凡想要在网上买保险的朋友们,这两个月可得振作起来了。

1.可在网上卖的,将来也就只有5类了

(1)意外险(2)健康保险(含医疗险、重疾险,没有护理险) (3)定期寿险(4)保险期间十年以上的通用型人寿保险(含终生寿险、增额终生寿险)(5)保险期间十年以上的通用型年金险(纯养老保险金、纯教育金)

注意注意!银保监还说了:

1.但凡可在网上卖的商业保险,一律会加上“互联网技术”字眼;

2.互联网保险能够全国各地卖,再也不怕异地投保问题,特别是重疾险。

3.但百万医疗险、小额医疗险,依然会有地区限制,保险公司或中介得在本地有子公司才可以卖…小白猜,这也是照料客户的赔付感受,费用报销时遇到啥问题,保险公司能到了医院帮助。

2.有四类商业保险不可以取得网上卖

万能保险、分红险、项目投资联接险、变额型寿险,背黑锅。

目前正在售卖的,2022年1月1日前,得所有下线,

以后大伙儿想购买,只能找线下推广买,

线下推广买需要与销售员零距离做双录系统(同步录音录像),步骤会不便许多。

好处就是销售员害怕随便销售误导了,特别是在不可以瞎服务承诺盈利。

银监会这儿刮了两条线。

保险公司如果能过第一道线

那就会有资质在网上卖:a.意外险;b.医疗险;c.重疾险;d.定期寿险。

相关要求如下所示:

1.持续四个季度综合性偿付能力资本充足率超出120%,关键偿付能力不少于75%;2.持续四个季度风险评级在B类或以上;3.持续四个季度义务准备金覆盖率高过100%;4.保险公司公司治理结构评定为C级(达标)或以上;5.银监会所规定的其他要求。

保险公司如果能过第二道线

那就会有资质在网上卖:a.意外险;b.医疗险;c.重疾险;d.定期寿险;e.终生寿险/增额终生寿险;f.纯年金险

1.持续四个季度综合性偿付能力资本充足率超出150%,关键偿付能力不少于100%;2.持续四个季度综合性偿付能力溢额超出30亿人民币;3.持续四个季度(或三年内六个一季度)风险评级在A类之上;4.上一年度未因互联网保险业务运营遭受重大行政处罚;5.保险公司公司治理结构评定为B级(优良)或以上;6.银监会所规定的其他要求。

坦白说,第一道线,门坎不是很高,绝大多数保险公司都可以过。

但传言确实是有8-10家很有可能悲剧能被刷下去,丧失互联网保险市场销售资质,

包含近百年(康惠保)、富德生命(惠宝保)、君康、上海人寿等;而信泰(达尔文系列产品、超级玛丽系列产品)、复星(妈咪保贝)、华丽(大麦系列产品)安全性。

除此之外,即便过去了第一道线,但不守规矩,品尝到银监会红牌警示,被行政许可,如风险评级降至C、D,那重疾险、医疗险都是会丧失资质,只有转卖意外险和定期寿险。

而第二道线,能绕过去的,真不多。

依据慧保天下的统计分析,能通过第二道线人身保险企业,全国各地可能就20家,分别是:

平安人寿、中国人寿、泰康人寿、太保寿、新华人寿、太平人寿、人保寿、友邦人寿、阳光人寿、民生人寿、国华人寿、中美联泰、中信保诚、招商信诺、中宏人寿、工银安盛、交银人寿、恒安标准、中英人寿、长城人寿。

看到没,一溜儿全是大企业,小企业基本上牺牲。

对咱们消费者而言,这算不上好事儿,能挑的终生寿险、增额终生寿险、养老保险金、教育金将来会少很多。

由于20家中,现阶段仅国华、招商信诺、万里长城、恒安标准等少数有线上产品;

而剩下来的,毫无疑问优先照顾自己家线下推广委托代理人,也不会轻易将产品取得线上去。

市场竞争减少了,保险公司出高性价比商品驱动力都是会不够。

好多人害怕在网上买保险,关键怕赔不上,最好是大门口就有一个保险公司营业网点。

银监会或是很细心的,在赔付这方面,对互联网保险给出了更强硬的规定:

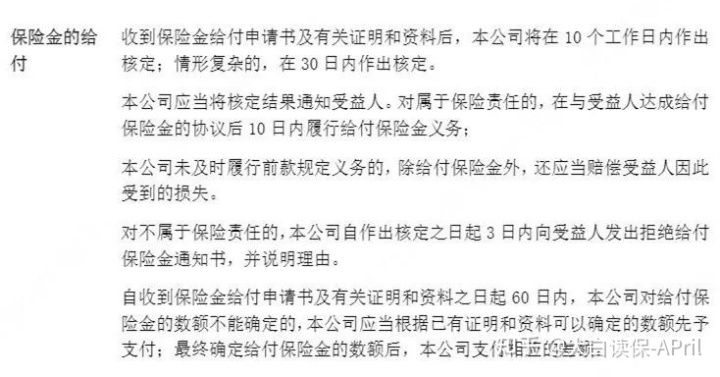

收到顾客理赔申请后1个工作日后给予具体指导; 2个工作日后通告需补材料的用户去填补;客户数据完备的5个工作日后要做出结论通告顾客; 结构复杂的推迟到30个工作日左右;

比较一下保险条例里有关赔付的承诺(根据《保险法》):

看出哪一个比较宽松,哪一个紧了啊。

之后网上买保险,也不用再担心赔付这件事情。

实际上,如今无论多少企业,一直在努力将赔付互联网化,

连国寿、安全、安宁、泰康等各大企业,每一年公布理赔报告时,都是会刻意“显摆”退出上赔付这方面的名次。

除开赔付,银监会规定互联网保险在特色服务上,也的快:

收到顾客线上退保险办理的,1个工作日后做出结论通告顾客;情况繁杂,也不得超过3个工作日左右; 收到消费者投诉的,1工作日之内要联络客户交流; 收到顾客详细购买保险材料的,1个工作日后与客户沟通,并尽早保险投保; 电子保单需在2个工作日左右发送给顾客。

大伙儿将来能够取出本子记时了,哪一家未达标,就要银监会父亲“整理”它。

小白对于此事持消极心态。

一是网络人身保险最新政策里,

银监会确立警示了,

保险公司不要随便定廉价,

标价得根据官方网标准进行(病症发病率表、致死率表这些),

如果标价时,要折扣(人们都卖1元,你卖8毛),

要和银监会说明原因,

银监会点点头允许,才可以产品备案,才可以拿出来卖。

到了,事还没结束呢,

如果卖了一批保险单后,发觉标价或是定太低了,保险理赔亏惨了,

那保险公司得积极汇报、积极主动改善(就和最近安全橙保卫等意外险,卖着卖着忽然在线升级,更新完了,价钱就涨了一样)。

如果隐瞒没报,那保险公司总精算师能被请去饮茶。

总精算师表明鸭梨山大,为了保住工作,哪敢随便定廉价。

因此很有可能这一批在售卖的互联网保险,特别是重疾险,调整,会价格上涨。

除此之外,对于佣金、送礼物问题,

银监会已经说了,

保险公司没有给营销渠道不少提成,

可不能虚造“信息科技附加费”变向给提成,

不然也违反规定!

小白一直提示,不能以谁能给你佣金、谁返的提成多,来确定保险在哪里买。

一个敢扛着风险性让你佣金的销售员,职业道德及专业能力都有疑问,他被辞退事小;你保险单后期服务没有人跟踪,事大。不要因小失大。

以上便是关于《互联网人身险新规》的一点剖析。

说成一点,由于这一份文档,不仅仅危害保险公司、危害顾客、危害销售员,还会影响中介服务,乃至可以改变全部商业保险市场的发展趋势。

但是作为普通大众,不用知道这么多,

只要搞清楚:

1.互联网保险将来2个月要面临调节;

2.不符合规定,商品都得下架,甚至一些保险公司丧失互联网销售资质;

3.这种调节是应监管政策,是正常;

4.互联网保险疼痛难以避免,但疼痛又是很有必要的,会使保险公司留意合规经营、长期运营、以创新制胜、不盲从价格战、不因权益刺激性客户不理智管理决策;

5.一定会有炒停销,记牢别盲目跟风提交订单,一切以自己的要求及费用预算为准则,理智做出决定;

6.早已选购的保险单不会受到危害。

大伙儿如果也有想知道的,可以留言或私聊小白。

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!

相关文章

守卫者7号重疾险终于盼来了!市场稀缺的互联网多次重疾,附官方投保入口!

说到多次重疾保险,目前主要都是线下产品,线上基本很难看到了。很多人都在问,我们的守卫者系列什么时候能够回归。这不,它真的回来了!这就是刚刚发布的守卫者7号,作为我们专属定制产品,也是现在市场非常稀缺的互联网多次重疾。相比上一代,基础责任基本一致,可选责任有部分微调,总之还是那个性价比突出,赔付门槛低,责任丰富的守卫者系列。

某互联网公司职员,由于长期熬夜加班猝死在家中,意外险能赔吗?

某互联网公司职员,由于长期熬夜加班猝死在家中,意外险能赔吗?划重点!!意外险一般不赔猝死。

太保易添福 (互联网) 养老好搭档!保什么?保单利益高吗?

今天小马老师给大家介绍的是太平洋寿险旗下的一款养老年金保险——太保易添福养老年金保险(互联网)。(注:以下“太保易添福养老年金保险(互联网)”简称“太保易添福(互联网)”),养老年金保险的作用主要是帮助我们规划养老生活,保障我们退休后的生活。对于太保易添福(互联网)这款产品,我们当然还是先了解它的保障内容,有什么优缺点,看看它是否适合我们。

预约咨询

资深顾问免费为你解答

今天已有0人提交预约

您的信息仅供预约咨询所用,不泄露至任何第三方或用于其他用途。

精品推荐

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师 | 1277 阅读

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师 | 1025 阅读

儿童患癌的诱因有哪些?家长能做什么?

慧择小马老师 | 380 阅读

文章推荐

万+

万+ 年

年 家

家