熬夜加班、缺乏运动、吃饭不规律......这好像是现代年轻人的生活常态化。我们不难发现,重疾病人愈来愈拥有年轻化发展趋势。

幸亏现在的年轻人具有危机意识,早早就有保险规划,但是,空瘪瘪的钱夹是个难题。

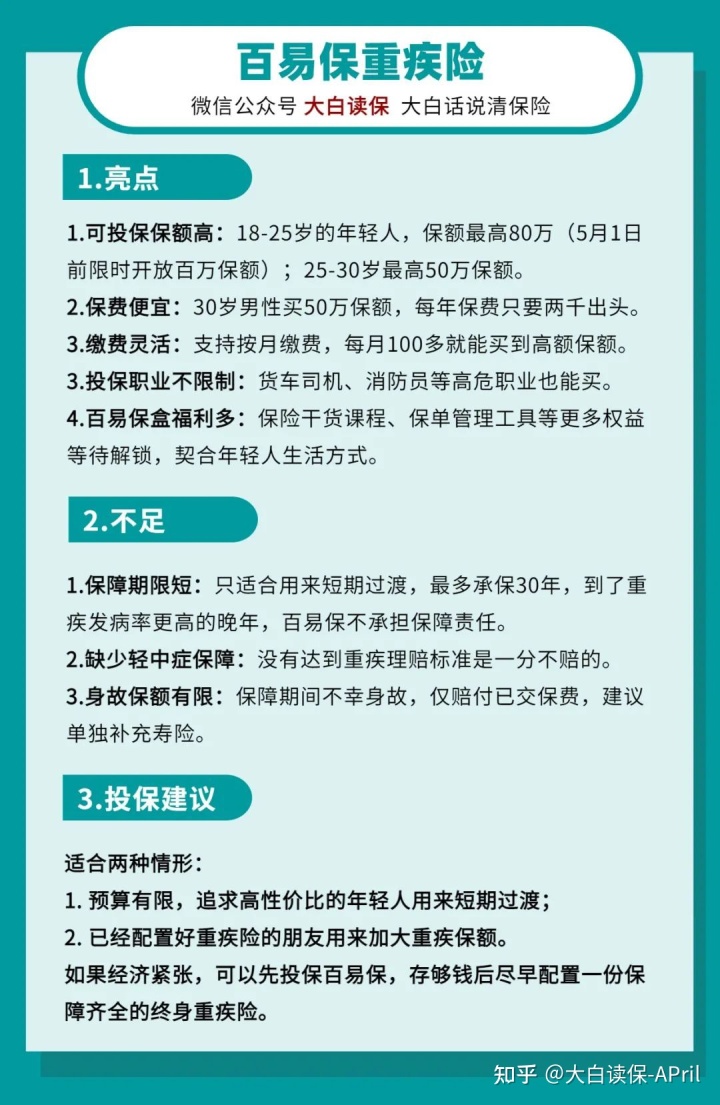

针对这一现况,瑞泰人寿发布一款对于年轻人按时重疾险,保额高,价廉物美,最主要的是,还可以按月交费。

今日小白就要来专业测评一下,百易保对年青人是否真的友善。

一. 基本上义务

充分考虑年青人资金有限,百易保优化了确保具体内容,最大限度缩小保费。它义务比较简单,只是确保重疾和死亡。

1.重疾:100种重疾,赔1次,赔100%基本保额。

2.死亡:退回所缴纳保费。

二. 大量条文关键点

1. 可购买保险保额高

专注于重疾确保,百易保的重疾保额就可以买到非常高。

年青人正处在事业发展的发展期,是家里隐性的经济产业,一旦生病,对一个家庭的压力太大。要记住,重疾平均治疗费就在那30万元左右。加上生病阶段的收入损失,后面康复费用,重疾保额最少购买到50万才足够,便是100万也不嫌多。

18-25岁年轻人选购百易保,保额最大就可以买到80万(5月1日前特惠对外开放上百万保额,免常规体检最大购买到100万);25-30岁最大50万保额,克服了重病没有钱问题。

2. 保费划算,交费灵便

因为责任简易,也是按时重疾险,百易保的保费价钱非常性价比高。

18岁青少年,买80万保额,分30年缴,每一年只需一千左右。

最主要的是,百易保支付方式很灵便,还可以按月缴,针对没有什么存款的学生、刚到社会发展奋斗的年青人十分友善。

能够看见,30岁男士买50万保额,分30年交费,每月只需176.4元。

一下子取出两千元并非易事,按月付款就轻松多了。每月不上200元,就能获得一份50万保额的重疾险,听上去是不是很让人着迷。

3. 购买保险岗位比较宽松

尽管年龄限制非常严格,可是百易保不受限制职业类别。防爆型警员、消防人员、潜水教练等高危职业都可以买。

4. 缺乏轻中症确保

百易保欠缺轻中症确保。假如确诊的并不是重疾,无法达到赔付标准,是拿不了钱。

像原位癌、比较轻急性心梗、微创手术冠状动脉介入手术治疗这种多发病症,虽是轻症,而对人体外伤危害很大,投入的治疗费也需要十来万。百易保对这种轻症是一分不赔的,大伙儿购买保险一定要了解好。

5. 保障期短

值得关注的是,百易保是按时重疾险,较多保险投保30年。

18岁购买保险,较多保到48岁,30岁购买保险,较多也只能是保到60岁。

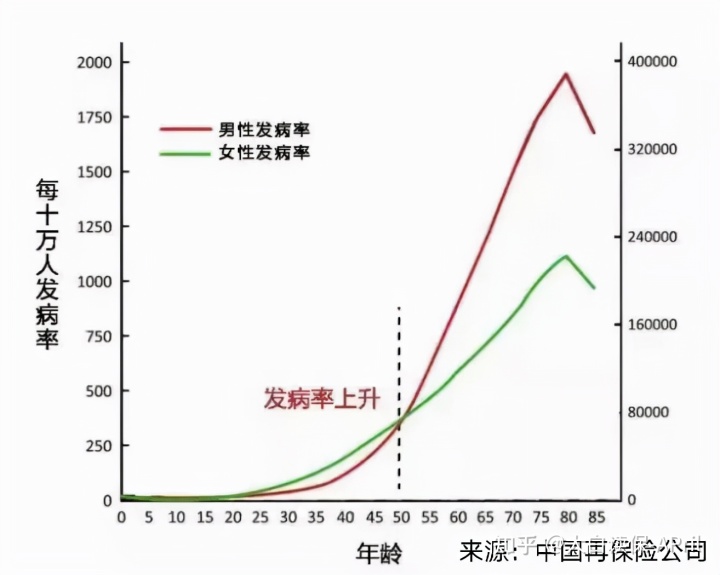

年青人身体素质好,重疾患病率比老人低些,理赔率低,这也就是为什么百易保的保费这么便宜。资料显示,许多人在50岁以后,重疾患病率会急剧上升,80岁会抵达重疾患病率的最高值。

人们在晚年时期遭受重病的几率很高,但60岁一过,百易保可也不给予一切保障了。它保障期短,比较适合用于短期内衔接。小白还是建议大家,经济发展有条件的话得话,还要再组合一份终生重疾险。

6. 百易保盒福利好

购买保险百易保后,能够开启“百易保盒”服务项目,这是专门针对年青人定制的“健康服务套餐”。

百易保盒最大的特点是,他会随着客户的发展开展更新换代,客户还可以通过总计交费、参加服务平台互动交流,开启更多客户权利益,完全免费保险干货知识课程内容、账户安全险,也有不断丰富多样的身心健康可视化工具......这种褔利更好地迎合了年轻人的生活方法,这也就是为什么百易保盒备受年轻群体亲睐。

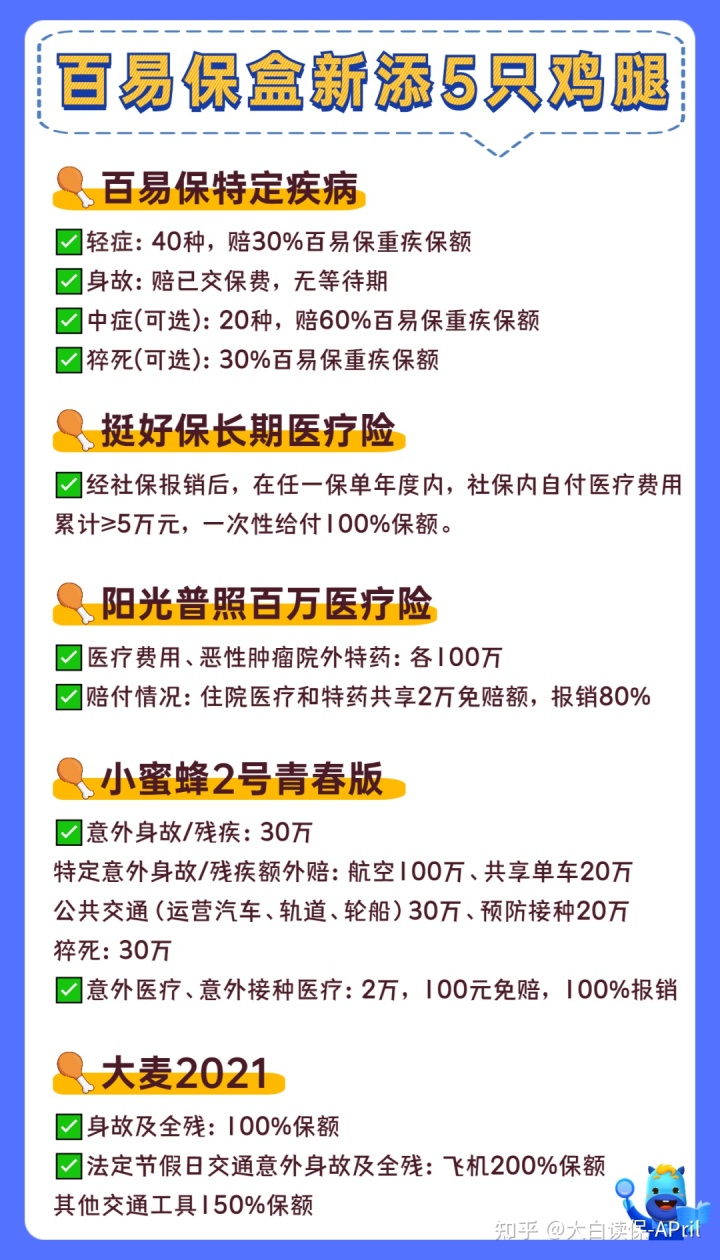

此外,保盒还提供了一系列能与重疾配套保险条款,确保更为齐备。你们可以根据自己的费用预算与需求,随意选择。

上边小白提及,百易保不保轻中症,如果对于这一方面这个需求,就能附加额外百易保特疾确保,轻症也能赔,能够降低赔付门坎。

如果对意外保障这个需求,就能启用小蜜蜂2号高配版;想增添一个定期寿险,大麦2021这一网络红人参赛选手能够重点关注,性价比高也非常高。

三. 保险公司

瑞泰人寿创立于2004年1月,是第一家总公司建在上海的合资企业寿险企业,目前已经上海市区、广东省、江苏省、浙江省等地运营保险营销,环境深厚,偿付能力可信赖。

四. 小白总结

百易保形状很自主创新,保障责任比较简单,现阶段基本没有对标产品。目前市面上的重疾险,每一年保费几千元发展,昂贵甚至还要1万元以上。

确保再多,没钱买,一切都是空谈。

百易保很切实解决了年青人所面临的经济发展窘境。保额高,还可以按月交费,少吃点一顿火锅,就能获得一份巨额重疾确保,也太上头了。

可是,它保障期限最多只能30年,单寄希望于它保终生重疾是不太可能的。

它使用场景就两个:

1. 资金有限、追求完美高性价比年青人用于短期内衔接。

2. 早已配备好重疾险的朋友们,用于增加重疾保额。

小白提议存可以了钱,就尽早配备一份终生重疾险。早买早确保,并且年纪越低,保费也就会越划算。为大家推荐2款商品:

达尔文5号焕新版,高保额优选!

达尔文5号是当前重疾险里的热门产品,确保齐备,赔偿高,60岁之前重疾赔180%保额,中症赔75%,轻症赔45%。这一赔付比例很高,纵览整个行业,也没几个能与之媲美。除此之外,它还带有胃癌晚期金,保障期也挺灵便,能够随意选择保到70岁或是终生。

估算充分得话,我们把保额购买到最大,46万,保终生,分30年交费。

一旦诊断重疾,60岁之前能赔到82.8万。20岁年轻人,每一年不上5千块,就可撬起80大几万保额。

健康保普慧几倍版,确保全方位,多次赔付!

如果你想全方位无死角的保证,选它没什么问题。

为什么这样说呢?

健康保基本保障都是有,重疾还能赔2次,只需和第一次重疾并不是相同,并且达到1年周期,就可赔120%保额。

除此之外,它癌病补贴十分良知。得癌医治1年之后,还不见好(包含长期吃药),就可以领补贴。每一年领40%保额,较多领3年。

假定保额是50万,启用了癌病补贴义务,较多还可以再领60万。领到门坎很比较宽松,小白提议有实力的,把这个风险携带。

假如上边这几款商品,和自己的需求存在差异。不要着急,小白以前写过一篇重疾险攻略大全,不一样费用预算区段、个性化需求,都是有适宜的产品推介。戳这儿:2021年里最强烈推荐成年人重疾险,男孩子买它,女性买它。

总体来说,最先拥有一份保障责任完备的重疾险,再换百易保来增加重疾保额,才能做到真正保证万无一失。假如产品责任太复杂了,自己不能选择,能够免费在线咨询顾问老师,替你订制最理想的保险方案。

Ps:

攻略大全看过不少,仍然不清楚怎么买保险?

小白依据给几万个家庭制作保障方案积累的经验,提早收拾好16款计划方案,供大家不懂装懂哟~

Ps:攻略大全看过不少,仍然不清楚怎么买保险?小白依据给几万个家庭制作保障方案积累的经验,提早收拾好16款计划方案,点此立即领到>具体实施方案如下所示: