前两天,看到篇「杀猪盘」的报道——

一大学教授,偶然间进了个分析股票行情的投资群,

群里一共33个人,32个都是骗子!

他们说的每一句话,都是精心设计过的,

就等着教授上钩,掏钱跟着做所谓的“投资”,

然后收割宰杀。

很多人因为类似的“杀猪盘”倾家荡产,甚至欠下一屁股债。

但有意思的是,

这教授,不仅意外撞破了骗局,还倒赚了3000块。

01

前期放长线“养猪”的阶段,套路其实都差不多:

先广撒网,吸引”猪仔“的注意,(创建投资群,并在群里办了个投资PK大赛);

然后再通过不断地包装,(又是比赛业绩遥遥领先,又是主动分析行情的,凸显投资群内一唐姓参赛老师的专业性);

建立起”屠夫“与”猪仔“之间的联系与信任,(把群内支持唐老师的粉丝单独拉群,组织起了老唐战斗队);

基础打牢后,就可以开始“磨刀”了,带领“猪仔们”参与所谓的投资,(透露ABM数字货币平台);

等“猪仔们”尝到甜头,养肥了,(带领参与数字货币打新。教授就在老唐的带领下,投入了3万块钱,一下子就赚了1.3万,浮盈40%);

再大肆鼓动他们加大资金投入,(推出新货币POWER,怂恿大家把股市里的钱都拿出来打新,赚个盆满钵满);

最后的结果,可想而知,投入的资金,有去无回...

开盘后,POWER直接从3TUSD的申购价,跌到1.2TUSD,

20分钟后只有1TUSD了,40分钟后更是跌到了0.1TUSD。

....

不过,教授不愧是教授,

给我们上演了一场“教科书般”的自救行动。

原来,在POWER的申购阶段,

有位群友小A私下发微信给教授,

她说:之前看到教授在群里,对平台有质疑,自己投了很多资金,有点不放心,就想请教请教他。

结果,教授却发现自己所在的群里,并没有小A这个人。

意识到不对劲,教授赶紧让小A,把她所在的粉丝群截图过来,

果然,里面也没有教授,

而且小A的群友,跟教授的群友,头像竟然一模一样。

教授回想了一下,这个群曾经变动过三四次,

估计是助理一时失误,把他们分在了一个群,才加上了好友,

等发现失误后,又重新建群把他们分开。

到了这,事情就明了了,

当务之急,就是赶紧把平台上的钱转出来。

但,还是晚了一步,

他们申购的新币,全部中签,资金已经被冻结,无法取出。

这下小A彻底慌了,她说,

她把全部身家30万,都投进去了,以期能够大赚一把。没想到这竟然是个骗局!等POWER一开盘,她就立马抛售,再也不玩了。

还好教授一向谨慎,并没有听信老唐的蛊惑,

只投入了盈利的一半,也就是6500块钱,来打新。

于是教授立马把平台账户上,剩余的大部分钱,换成了人民币,

大概3万块,打回了银行账户,投入的本金算是保住了。

同时,

教授发现POWER开盘后,偶尔也会往上窜窜,上涨到0.6~0.8TUSD。

他把握住机会,以0.6TUSD的价格成交了,然后把钱转到了银行卡,

最后,还倒赚了3000多块钱。

当他还想用平台上,剩下的一点资金,低买高卖的时候,

发现后台已经被人操控,根本卖不出去了...

02

想通过理财,实现财富自由,

这,本身没有任何问题。

但理财不是赌博,妄想一夜暴富,太危险。

近年来,越来越多的人关注到所谓的“数字货币”,

很多人看到有钱可赚,即使什么也不懂,也一头扎了进去。

但,

真就“有的人买楼,有的人跳楼。”

大连一对夫妻,就因为动用资金杠杆,参与炒作比特币,

一下子亏损了两千多万,

最后落得个家破人亡的下场。

...

郑某称,毕业后,自己就一直靠玩金融养家糊口。

当下极为火热的比特币,让他赚了不少钱,身价千万。

不幸的是,这次动用资金杠杆参与炒作,

到今年6月初,亏损达到了两千多万。

辛苦打拼的家产一朝输光,还欠下了一大笔债。

郑某和妻子王某决定“一起走”。

抱着“一家人在一起”的想法,夫妻俩决定先把女儿杀死,再一起跳海自杀。

6月18日,郑某用尖刀将还在熟睡中女儿的颈部划开,致其大出血而亡。

包裹好女儿的尸体,

他们来到星海湾大桥18号桥墩附近,将女儿的遗体扔下桥。

随后一起跳海自杀。

郑某被救起,他妻子的遗体,随后被发现。

币圈的虚幻财富梦,就这样,让一个家庭彻底毁灭了...

现如今,

比特币已经比今年3月年内最低点的时候,翻了5倍还不止。

突破23000美元大关,创造了历史新高。

不知道郑某得知这样的消息,会作何感想,

是悔不当初,还是觉得时运不济。

03

比特币在法律上被认定为虚拟商品,

由于它不是由货币当局发行,不具有法偿性与强制性等货币属性,

所以并不能作为货币,在市场上流通使用。

风险特别大,属于”激进型“投资,

只要币价轻微波动,即使是只加了1倍的杠杆,

都有可能被强制平仓,导致最后血本无归。

所以,

也要在这提醒大家,

对于这类”激进型“投资,

在没有充分了解的情况下,能不碰就尽量不要碰,更别说加杠杆了。

「理财有风险,投资需谨慎」,这句话,真不是说着玩的。

真要理财,就一定要做好风险控制。

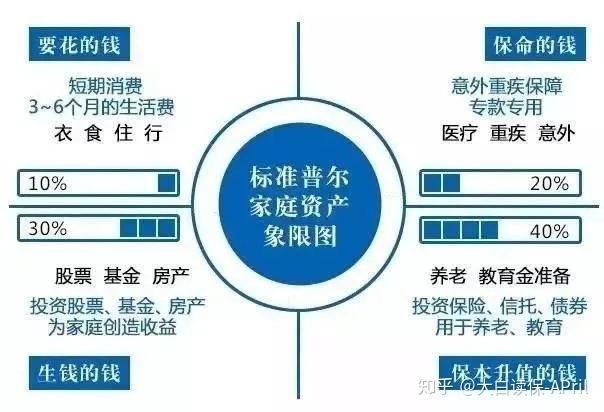

像“全球三大信用评级机构之一”的美国标准普尔公司,

在调研了全球十万个资产稳健增长的家庭资产配置方式后,

所推出的“标普图”,就很有参考价值。

这种资金配置方式,

不仅能够轻松应对短期的资金需求,也能满足个人和家庭长期的发展储备,更能转嫁突发风险所造成的经济损失。

算是个攻守兼备的,财富风险管理体系。

当然,这个“标普图”各现象的比例,也只是一个参考,

在人生的不同阶段,根据面临需求的不同,可以随时进行调整。

我们更多的,是需要拥有一种「科学规划资金的思考方式」,

在此基础之上,

再不断寻找适合自身情况的,投资理财模式。

话说,

你们都是怎么规划资金的?