弘康金满意足,保险单起效日将延迟时间至来年

调节商品:金满意足臻享版

调节具体内容: 保险单起效延迟时间

小白提议:尽快分配购买保险

说到底就是,

12月15日(这周三)以后买金满意足,

保险单起效日期统一延迟时间到来年1月1日。

这表明,弘康今年KPI已完成,

现在要压一压单,把12月份收取保费,算明年销售业绩里去...

这一波神仙操作,不受影响早已购买保险好朋友,想购买还没买的专业人才受蔓延到,主要是2个弊端:

1.等待期被变向增加

保险单起效,才能进行算等待期,而众所周知,等待期发生意外死亡,并不是赔的。

2.保费被闲置不用十几天,少赚一周的钱

如今保险公司都是在绞劲绞尽脑汁冲刺业绩,弘康却逆向操作,都是一股清流。

但是没办法,产品好,就这么定了,

那天晚上投比不上早投,不许保险公司贪便宜。

小白了解想购买金满意强的好朋友许多,那带大家一起再度追忆下,看其到底强在哪儿。

01 金满意足臻享版,是一款增额终身寿,

之前因为互联网技术最新政策的事情,很多小伙伴第一次听说了增额终身寿。

还不太理解它跟我们的日常生活有啥关系?哪种情况下,我们也会必须它?

实际上增额寿跟存款特别像,归属于现金流量整体规划专用工具。

存款的方式是:

我们会有余钱、我们想定期储蓄,随后分次把钱存到银行存钱;等到我们要花钱了,例如有车有房、小孩上学、病重、初入职场学习、外出旅游、人情往来…再将钱取出花;钱存去银行,银行将拿出来发放贷款,金融机构不可以白用,因此要为大家分贷款利息。

增额寿的方式跟存款特别像:

我们首先将钱交到保险公司,之后还要花钱,也可以随时将钱取下再用;而保险公司接到我们自己的保费,会用来投资,保费不可以白用,因此保险公司还会分盈利给大家;本钱放到保险公司和放到金融机构一样安全性,因为它是同一个管控父亲-银监会。

当然,存款和增额寿,也是有3点不一样:

1.存款长短不一样

存款最多存个3、5年,就要取出,

而增额寿,广泛可存一辈子(只需钱你没取光,就可一直存下来)。

2.年利率不一样

金融机构一年期存款年利率与保险理财预定利率变化情况

现阶段金融机构一年期存款利息是1.75%;3年、5年储蓄是2.75%,或是单利,还随时都可能调节。

而增额寿,按复利计息(复利计息),最大贴近3.5%,拥有40年,相当于单利7.4%。

重要,增额寿的盈利一旦商量好,购买保险后再也不会变,不管保险公司投资水平多少,将来该给大家多少一定要给是多少,就很有吸引力。

3.提早取,取回的钱不一样

定期存款提早取,关键损害贷款利息(按活期存款0.3%算),本钱有多少个取回是多少。

而增额寿,保险单还不回本时,你取款,会损害一部分本钱(盈利以后就帮助我们相对稳定的赚钱),因此需要做到3-5年无需这一大笔钱的思想准备。

说到这儿,我们明白吗?

增额寿就是比银行存款利息更高一些、更持久,但资产锁定期更长一点的存款方法。

它非常适合几种人:

- 融资能力一般,想赚保本保息却不劳神盈利(如家庭妇女、繁忙的工薪族);

- 想定期储蓄一笔钱,以便未来不时之需(如给小孩存培训费、婚嫁金;为自己补充养老等)

为了方便了解,给大家看实例。

02 运算仿真模拟

5岁小男孩,父母每一年帮助他存5万,持续存20年,一共100万:

第8年,现金价值-即我们可以取回钱,会超出保费。

这时退保险,不亏了,但年收益率仅有0.47%,并划不来。

假如闲置不用,现金价值会愈来愈高,盈利越来越高。

比如说第13年,小孩子18岁那年,现金价值已有77万,年利率2.79%。

此刻小孩刚上大学,每一年能拿4、5万出去,为他缴纳学费、生活费用、报培训班、度假旅游长知识。

如果一直用不了这一大笔钱,那孩子35岁那年,已经变成了205万,跟本钱100万比,挣了105万。

能够一次性退保险,给小孩有车有房、创业支持;或者自己改进养老服务。

如果没退,留着没动,直到第45年,年利率会锁住3.49%,一直不会改变了。

3.49%的利滚利,换算成单利,等同于银行存款单11%利息,非常恐怖。

到孩子85岁那年,100万成了1146万;100岁,成了1919万。

发送给孙辈,坚信他们会很感激你。

富人不缺少投资方式,还争着买增额寿,缘故都在这里:

既可以锁住年利率,平稳升值,精确将钱弘扬给后代。

又灵便,想花钱,随时随地减保取款,剩余的部分,再次帮助我们挣钱。

03 金满意足也有3个特点,就不得不说。

1.中远期盈利突显

增额寿并不复杂,购买了后先看现金价值(确保能取回钱)怎样增涨就能。

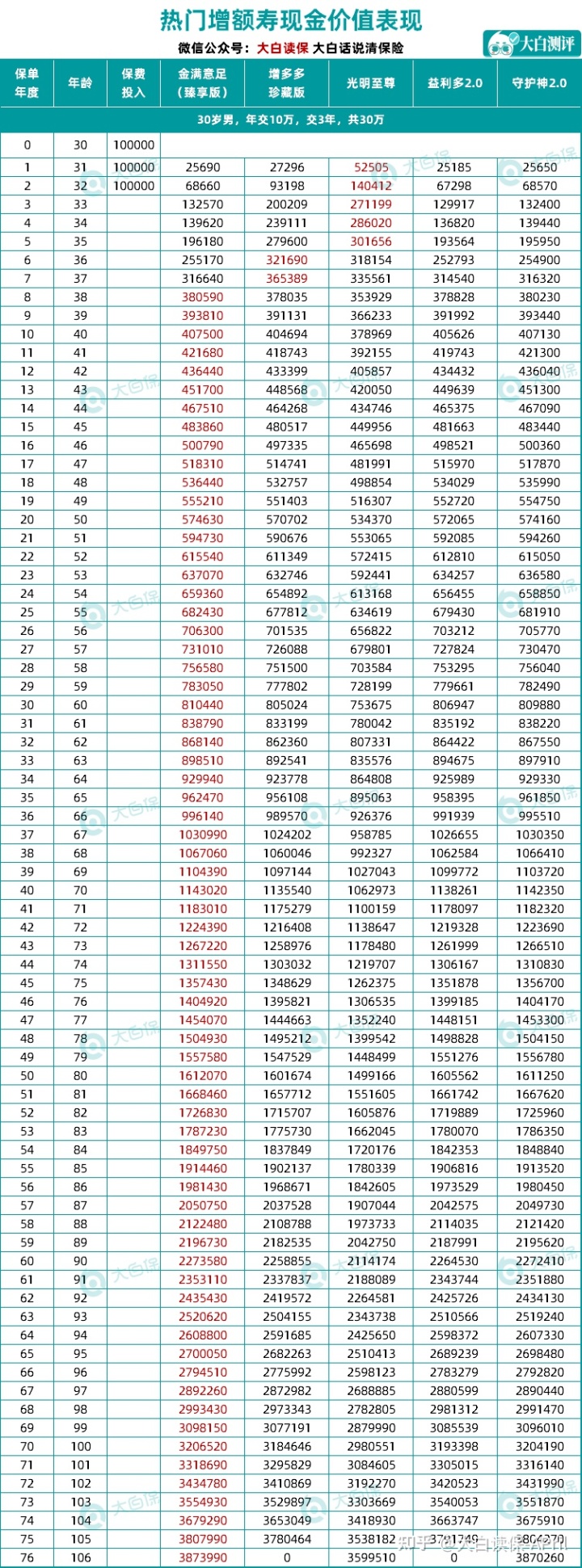

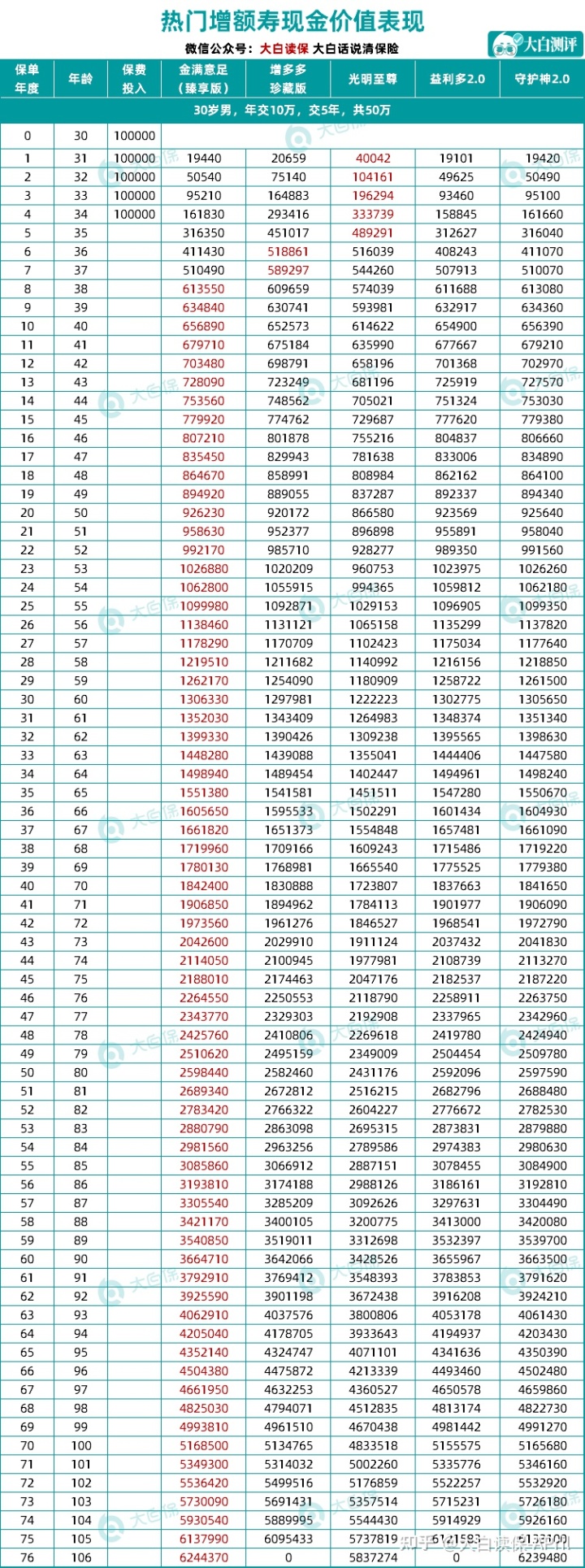

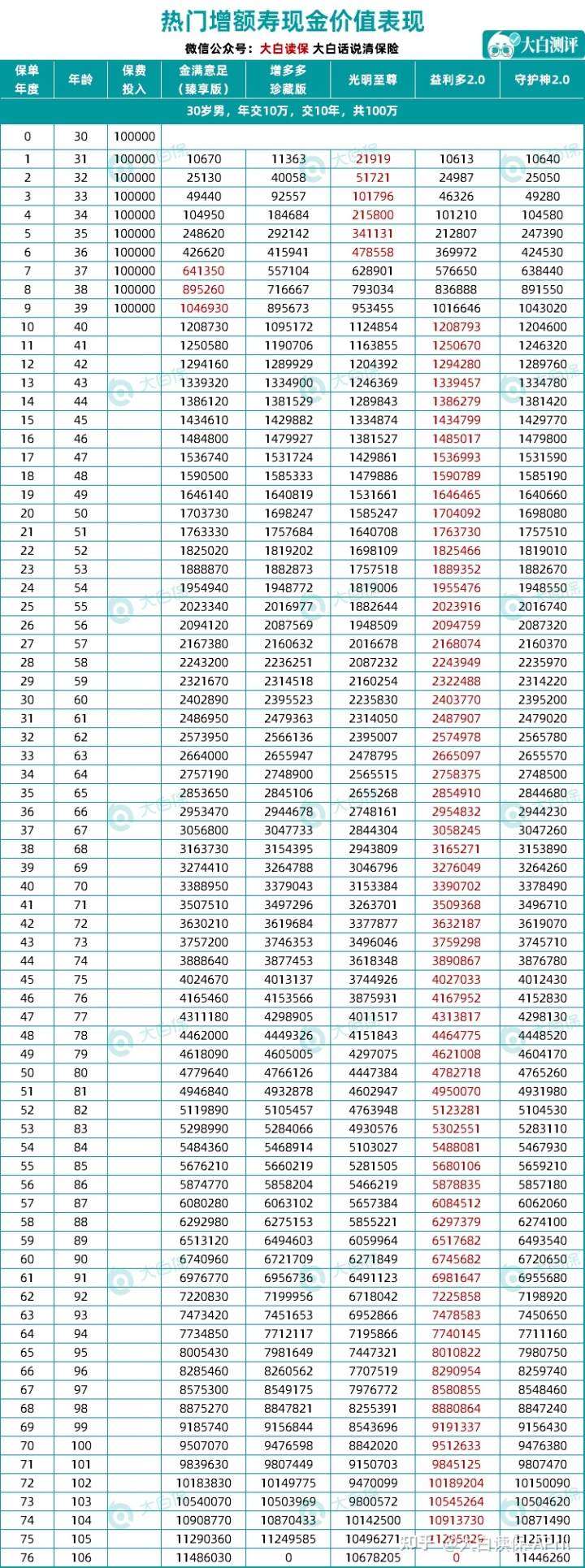

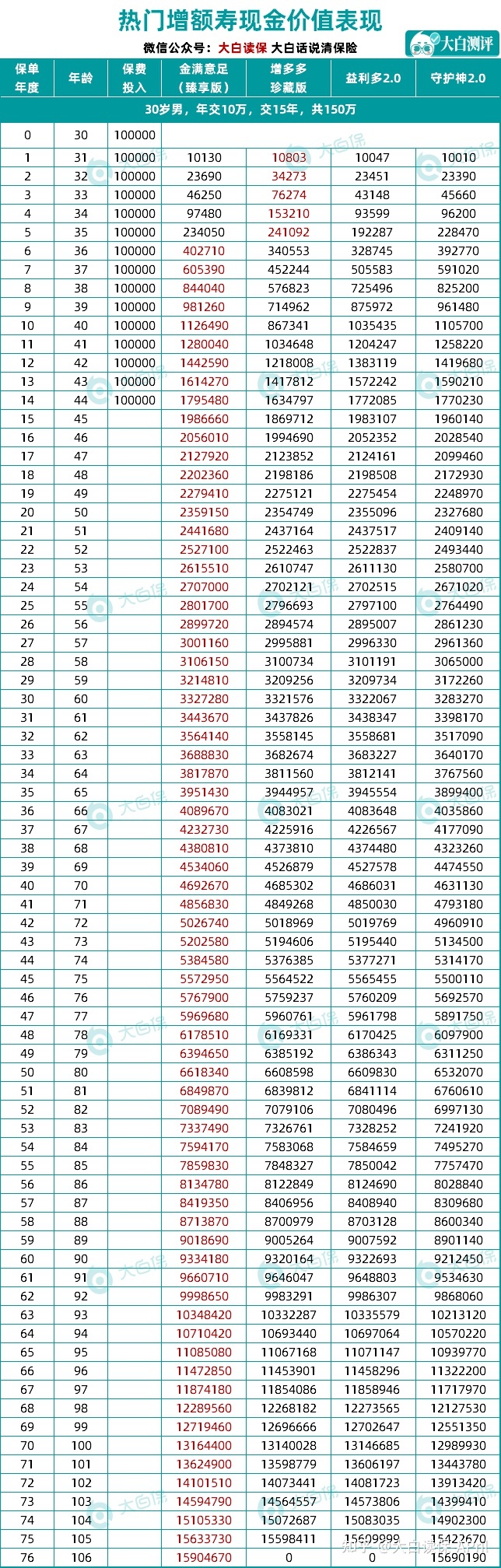

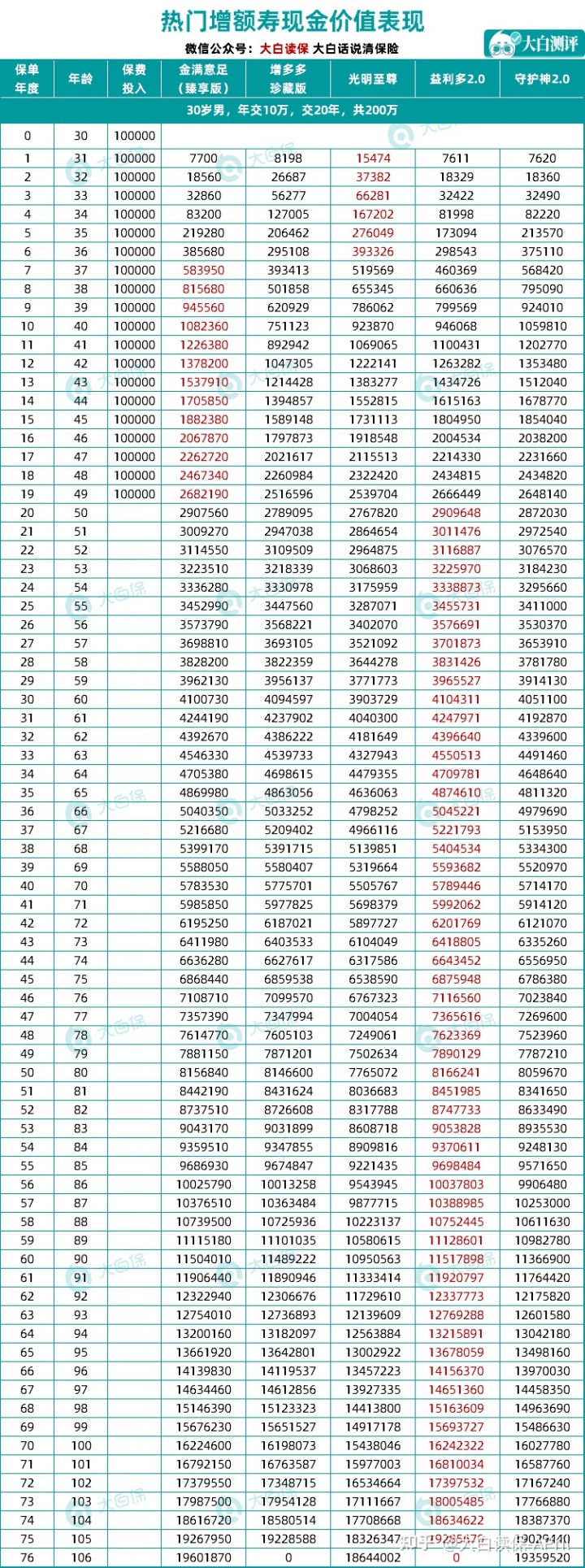

小白把现阶段最火爆的几种产品与金满意足做一个比照,看了大伙儿就能知道金满意足为什么能位居第一梯队了。

(1)3年交,年交10万

前8年,金满意足不突显;

但以后就爆发,一路领先。

(2)5年交,年交10万

一样前边略弱,后边强。

(3)10年交,年交10万

第1-6年,光明至尊最大。

第7-9年,金满意足奋起直追。

第10年及过后,国联益利多追上。

(4)15年交,年交10万

初期,增多多纪念版高(它跟增多多2号2款产品)

第6年及过后,全是金满意足领跑。

(5)20年交,年交10万

前6年,光明至尊;第7-19年,金满意足;第20年及过后,国联益利多。

总结一下:

金满意足是一款中远期盈利显著的商品(3年、5年、15年交盈利最大);

盈利算不上迅速,乃至一定程度上更容易帮助我们完成定期储蓄的效果吧;

而0岁的小孩或30岁成年人,平稳地存款存个十几二十年后,恰好迈入花钱高峰(孩子上大学、成年人贴近养老退休),反而很切合人生中的实际需要。

下边这个案例,好好地感受一下,是不是这样?

2.保单贷款年利率整个行业最少

金满意足银行贷款利率仅有4.5%,比银行低;

保险单本来就是质押,无需跟银行借钱一样,还要给予房地产或其它资金证明;

保单贷款也不查征信,线上实际操作,3-7个工作日钱也到帐…

对中小型企业主而言,关键时候能救人—疫情防控期间,破产倒闭了很多的中小型企业,便是贷不到钱、现金流量没资金周转来。

重要,保单贷款,不会影响寿险保单盈利,现金价值要涨再次涨。

拿这个案例说,第40年保险单内有289万,可贷80%,其实就是231万出去;6个月,还清本金利息,还可以继续贷。

3.能隔辈购买保险

绝大多数增额寿,只有父母给孩子买。

而金满意足,适用隔辈购买保险,即祖父、姥姥、姥爷、姥姥能够给孙辈买。

很可以做离异、创业负债的风险隔离。

看2个实例。

a.离异防护

小明小花感情不是尤其和谐,但爷奶非常疼小孙子小小明,祖父掏钱给小小明买了50千钱令人满意足。即便以后小明小花离婚,保险单仍然由祖父操控,能够按时取款、给小小明花;等小小明长大了,祖父还可以将投保人变为小小明。但这些,花朵都无权干涉。

b.防护投资风险

小亮开起了企业,销售额蒸好日上,但是小明忧患意识非常重,他担忧后边我国政策变化危害公司运营,因此他想要拿出一部分资产出去,与公司做防护,这样就算他将来负债累累,也不会影响亲人正常的生活。

买金满意足时可以这样分配:小亮给一笔钱给爷爷,由祖父做投保人,小小明做被保人,受益人为小亮。

在法律上并没有“子债父偿”这样的说法,小亮又在公司运营优良时钱给爸爸的,并不是故意避债,因此能够实现合理合法避债的效果。

多说一句,金满意足健康告知只有一条,患有高血压、糖尿病患者都不受影响买,最大55岁可以买,因此老人做投保人,彻底行得通。

感兴趣的小伙伴,能够来问我。

除开以上这些,金满意足也有:

- 节假日日交通事故附加赔

- 免疫力细胞冻存服务项目

全是加分,有兴趣,能让老师介绍,小白我就不多说了。

04 做一个简易总结:

增额寿,跟存款、股票基金、个股、房地产一样,都是投资理财产品,可以帮助我们规划人生的现金流量,跟个股、股票基金比,增额寿盈利不是很高,但赢在不操心、安全性、平稳。

非常适合几种人:

- 手上有长期性不动钱,想要做教育储蓄或是给父母攒养老保险金;

- 房屋、个股、股票基金,什么都有了,必须优化资产配置,一部分钱拿来当防贫,风吹日晒也不怕的那一种。

商品就要考虑金满意足臻享版,目前尚未下架的增额寿里主要表现比较好的那一批。

购买的时候,有2点应注意一下:

a.它盈利会慢一点(第4-8年),初期退保险,会出现损害;

b.下线后不兼容加保。

好好想想再着手,别盲目跟风。

买12月15日以前买,保险单第二天就起效;

流动资金还没有及时,那最好是还要在月底前买更好,由于12月31日就已下架。

月下边架的商品还有一些(如下图所示),有看上的,都赶紧!