前几日来给大家专业测评了一个>>>便宜又比较宽松的大企业重疾险,

今日,准备跟大家聊一聊“便宜又随性的金牌医疗险” ——

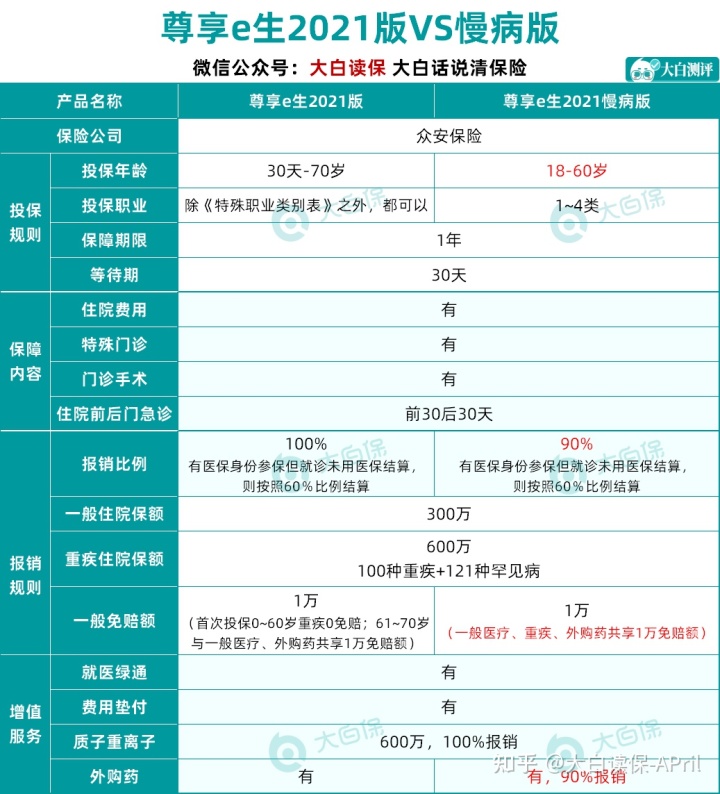

尊享e生2021慢性病版

尊享e生我想大家都很熟悉吧,百万医疗险的老友了,

确保全方位、经济实用、续保友善,是众安居的最强商品。

详尽专业测评>>>尊享e生2021

但是,有一句话如何说起来着,“得不到的永远在骚动”,

每一次提及这种出色的医疗险商品,后台管理就能收到许多粉丝们的评论,

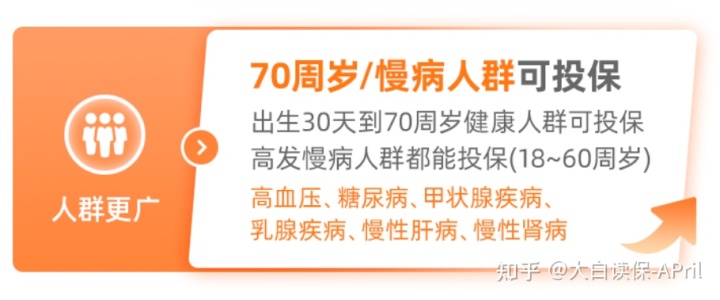

要给爸爸妈妈买,但是父母患有高血压、糖尿病怎么办?有甲状腺结节、乳腺结节,能不能买?....

令人遗憾的是,人体有这些小出现异常后,买百万医疗险,很难,

略微比较宽松一点的,给你了留一个走人力核保的好机会;大多数都是除外承保,或者直接立即拒保了。

原本人体有这些小一点身体问题,便会令人担忧,怕发展为重病,想购买份确保,转移风险;

结论保险公司倒是好,果断拒绝了这一份风险担负,真的是有苦说不出。

还好,众安松嘴给了个机遇,在尊享e生2021的前提下,又扩展了一个尊享e生2021慢性病版。

跟正常版对比,原来要人力核保、除外承保、立即拒保的慢性病,

例如:

冠心病、糖尿病患者、甲状腺病、乳房疾病、慢性肝炎、糖尿病肾病,如今达到一定标准,都可以加费承保。

对有这种慢性病的小伙伴来说,确实是一个上车的大好机会!

不想看这么多密麻麻汉字的,立即戳>>>商业保险顾问,替你人性化剖析;

想要自己做一做课程,进一步了解的,那就随我一起实际来了解一下吧~

01 商品怎么样?

看了它总体保障责任,我还是相当吃惊的,

大家都清楚,尊享e生2021在百万医疗队伍里,能够算得上是引领者了,

不过它慢性病版确保,居然可以跟正常版类似差不多,

大部分但凡是尊享e生2021版有些,慢性病版都有,哪怕是附带的个性化服务也一项都没落下。

自然,慢性病版在投保年龄和免赔额、医保报销比例这方面,展开了一定调节,(有所变化的区域,表中早已标色了)

终究慢性病版投保人群,未来必须理赔的概率更高,对风险性开展一定程度的操纵,也是情理之中。

如果你可以标体承保正常版,肯定是首先选择正常版;假如你买正常版会被除外、或者被拒保,那尊享e生2021慢性病版是一个值得一试的挑选。

02 核保多么比较宽松

我将普遍这几种慢性病都不在了遍核保:

- 乳腺结节:

乳腺结节1~2级,符合条件,可选择除外或加费29%保险投保。

- 甲状腺囊肿:

甲状腺囊肿1~3级,符合条件,可选择除外或加费19%保险投保。

除外或是加费能够随意选择,但是我还是建议选加费承保,

这几年甲状腺囊肿、乳腺结节的核保越来越严,之前包块1-2级,还可能标体承保;

如今会有保险公司想要加费承保,就应该算是已经很好了。

价钱价格不贵,举例说明:

30岁女士、保费293元、甲状腺囊肿3级加费293×19%=55.67元,就可“加费,正常的保险投保”了。

并且,对比除外义务,包块恶变成癌病,这个钱要出 → 加费承保,包块恶变成癌病,这个钱保险公司报销,

哪头比较划算,坚信大家也会有着自己的分辨。

- 冠心病:

吃药前提下,血压值不得超过150/95mmHg、不吃药前提下,血压值不得超过160/100mmHg,并且不伴随病发症,则无机遇加费约39%保险投保。

- 糖尿病患者

正常版,是直接拒保了,慢性病版,Ⅱ型糖尿病,符合条件,能够加费约39%保险投保。

冠心病、糖尿病患者都是多发的慢性疾病种,通常需要长期性服药与治疗,如果能加费承保,

那中后期所引起的糖尿病患者或者糖尿病等有关病症,都是能够赔的。

老李,50岁一年保费896元,加费39%那便是349元,

一顿就餐费用,免除顾虑。

- 乙肝病毒携带者:

还有机会加费19%保险投保;

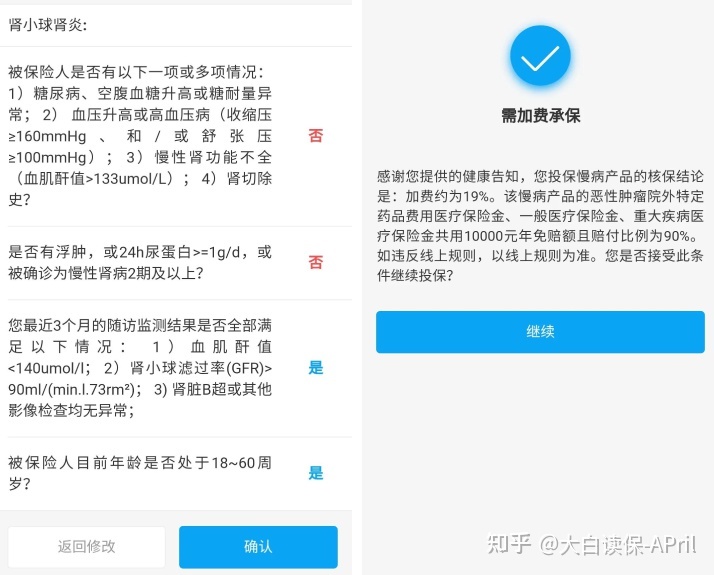

糖尿病肾病:

以肾小球肾炎为例子,这样的事情可以加费约19%保险投保:

总而言之呢,

患有高血压、糖尿病患者、甲状腺病、乳房疾病、慢性肝炎、糖尿病肾病等慢性病的朋友们,都可以尝试走一走「尊享e生2021慢性病版」智能核保,

最好是约个顾问老师,帮助看看相应检查汇报是否符合购买保险规定,帮助购买保险。

03 与同种类商品比,如何?

尊享e生2021慢性病版,确保看见的确很好,那在市场中是个什么水准?

是骡子是马拉出来溜溜:

当面说结果:

尊享e生2021慢性病版,保额高、确保全方位、医保报销比例也也较高,

能够为慢性疾病人群,给予下大力气的病症确保,还是挺好用的。

并且尊享e生2021慢性病版续保,可以说是相对稳定的,在推广网页页面也可以看到,众安作出的承诺:

不会因为被保险人身体健康转变及历史时间赔付状况而不愿续保,都不会独立调节被保险人续保保费

如果已经由于身体健康缘故,没买到百万医疗险的,不妨试一试这个产品。

看见知名品牌,或者买安宁的e保无忧,对冠心病和糖尿病的核保,也会相对比较宽松一些,

但是,续保标准比不上尊享e生,也有它医保报销比例会很低一些,有医疗保险真实身份缴纳社保但就医没用过医保结算,只费用报销50%,这一点应注意一下。

随着年龄增长,我的身体一定是走下坡的,何况,病症低龄化趋向显著,目前可以还有机会加一点钱,买到一份确保,远比风险性统统自身扛着强。

如果你们都还没配置方面重疾险,那可以选择组合达尔文易核版,可靠性比较强,终生都是有确保。

对产品质量有什么疑问?

不知道该怎么走核保?

自己的身体健康出现异常能否投?

找商业保险顾问,一对一咨询

愿每一个人都能购买到适宜的商业保险。