这一段时间,给小孩资询保险新手爸妈真就还挺多的。

人一多,就很容易看得出难题。

我发现了,很多家长都是在给孩子买医疗险时,头疼不已。

由于医疗险金融杠杆高、费用报销成本低,而且它的健康告知,都是好多个保险险种里边更加严格:

像:

早产啊、宝宝出生体重过低啊、黄胆啊、卵圆孔未闭啊、待过院啊、常规体检出现异常啊...

都成为了父母给孩子买医疗险的绊脚石。

但孩子得不到保障怎么行啊,

我找了一圈,给大家找到安全这一款新产品 —— 平安超级卫士。

它最大的优点在于,并没有健康告知!

重要价格实惠,确保也很好,出现意外门急诊最大费用报销2万,住院治疗最大费用报销5万。

想要自己做一做课程的,就随我一起来看看详尽专业测评吧。

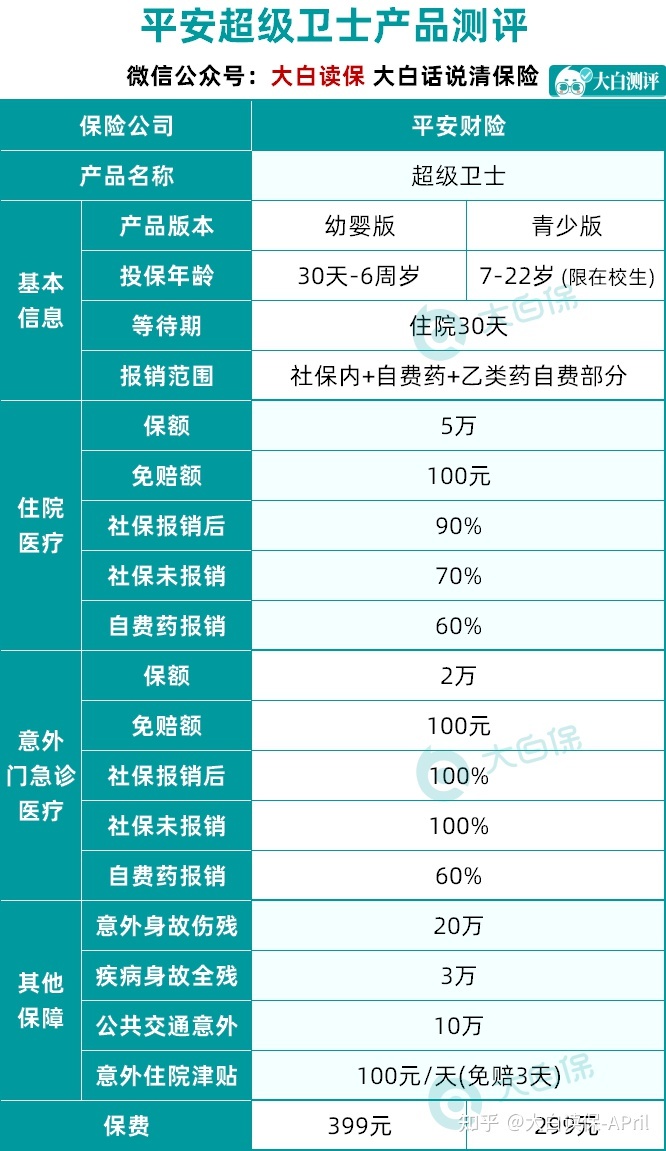

平安超级卫士

能够看见,婴幼儿款和青少年款保障责任是一样的,仅仅价格方面有一些进出。

这也能理解,

小朋友抵抗能力更弱,并且还处于对外界全球很好奇的一个阶段,得病、磕磕碰碰的几率要相对性高一些,赔付的风险性更高一些,价钱自然就贵一点。

但是一年也就三四百块钱,

小额诊疗+意外险的功效,都是有,基本上覆盖日常日常生活儿童可能发生的风险性。给孩子买,还是相当好用的。

总结下来了一下平安超级卫士的优势:

1.无健康告知

没有上车门槛,

算得上给更多的小孩一个购买保险机遇。

小孩身体健康情况有些小出现异常,不太好买医疗险的,父母们随便买这一款就可以了。

虽然这个产品不用健康告知,但跟其他商品一样,不保既往症:

简单翻译下:

购买保险之前和等待期内患这个病,不赔;先天、遗传疾病以及病发症,不赔。

终究保险公司也害怕赔穿,

对比有一些病症别的医疗险立即不许买,这情况早已算不上严的了。

2.确保全方位

平安超级卫士的保障责任,大概可分为三大块:

1)住院医疗

因意外或疾病住院,最大能报销5万余元,

扣减100块免赔额后,经社保结算的,按90%占比费用报销;没经社保结算的,按70%占比费用报销;针对自付药品乙类药品的自付一部分,按60%占比费用报销。

除此之外,

如果因为出现意外所导致的住院治疗,从住院第4天起,每日也有100块的住院津贴可以领,是多少能够填补点父母为照顾小孩,休假所亏损的薪资收入。

2)出现意外门急诊诊疗

因意外所导致的门急诊花费,也可以报销,最大能报销2万余元。

扣减100块免赔额后,社保范围内费用,按100%费用报销;自付药品乙类药品的自付一部分,按60%费用报销。

小孩嘛,磕磕绊绊是常事,在所难免经常需要跑门急诊。

平安超级卫士的此项义务,免赔额低、医保报销比例高,一年下来,也可以省下不少钱。

3)死亡残废

除开基本医疗保险,平安超级卫士也包含了死亡残废确保:

- 因疾患造成死亡/全残,赔偿3万;

- 因意外事件造成死亡/残废,最大赔偿20万;

国家规定的0-9岁未成年,死亡赔偿不得超过20万。

家中儿童在这个年龄的,购买了平安超级卫士,意外险都不需要附加再购买了。死亡保额最高,出现意外所导致的门急诊、住院治疗都有得报。

- 因城市公共交通出现意外造成死亡/残废,最大赔付10万。

3.价格低、等待期短

平安超级卫士,病症住院治疗等待期仅30天。

目前市面上绝大部分的小额医疗险,基本都是在60天乃至90天。30天等待期,也就一个月的时间也。越快过等待期、越快确保。

加上,平安超级卫士的价钱是真划算,

一年三四百,管病症、管出现意外、管自费药费用报销,都还没健康告知。

一顿吃饭钱,就能给孩子添一份确保。

我发现了啊,

安全在做这样的小而美的商品上,或是有两下子的。

除开今日专业测评这一款非常护卫小孩保险,

像以前给大家分享过的「安全住院治疗安心保」、「安全小顽童」、「安全e生保」,用户满意度也都还可以。

安全住院治疗安心保

只需住院治疗,扣除前3天不赔,

在第4天起,住1天,就可领1天钱,

出院了也有休养金拿,无可挑剔撸羊毛类产品。

安全小顽童

这是一款少年儿童意外险,价格低,

一年68块,就能买到:

- 20万身故残废

- 2万意外医疗(含医院门诊和住院治疗,不分个人社保,0免赔,100%赔偿)

- 1万烧伤烫伤意外医疗

10周岁以下,选基本款就行了;10~17岁,费用预算够,能买保额更高版本号。

详尽专业测评:最介绍的意外险,对着买,不踩雷!

安全e生保

安全e生保6年限和20年期确保具体内容,区别不大,

由于2款到期时都需要审批,经保险公司允许才可以续保,那么我更还是建议大家买20年期,立即锁住20年确保。

20年确保续保期限内,不必担心商品停销,赔付过也可以续保。

详尽专业测评:安全这一款医疗险,挺不错!

现在就汇总到了啦~

注重安全品牌好朋友,对着之上这一份明细买,没错。

也期待,安全将来可在重疾、分红保险这种超重型商品上高发使力,发布更加好的商品呀。