01

起因是:

呼某是深圳一位单亲母亲,2016年做教育辅导机构不成功,欠帐480多万元。为了还债,呼某在2018年卖出自身唯一一套房,先还了260万,以后边打工赚钱边还钱。本来身力能够维持,但2020年疫情一冲击性,呼某好多个月没收入,还不上了,贷款利息又越滚越大,迄今为止欠140多万元。

而深圳市呢,去年8月已通过个人破产规章,在今年的3月正式实施。据了解,截止于7月16日,一共有615个人申请破产,但人民法院最终办理的仅有7个。

呼某就在7人名单里,而且还是唯一破产重整的,却还是第一位内地破产人。

那么是不是她欠的140多万元,真像很多人都说的,现在起就不还了?

并不是。

呼某有3年免除责任考察期,观查期限内:

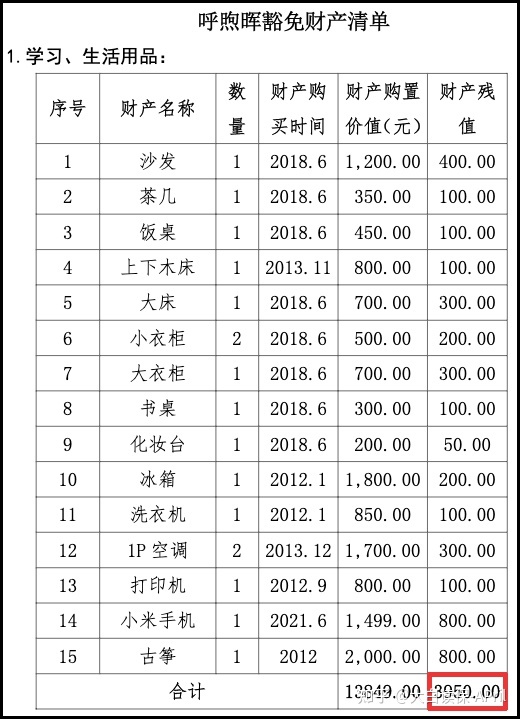

a.呼某户下全部资产都被公安机关收走,只留最基本生活用品。

b.每月收益扣除个人社保,固定不动开销仅有3787.5块,得养自身、孩子和父母。

c.每月须按时向法院起诉报告收益、开支状况,如果收益多么,会被强行用来还钱;如果开支超出1000块,要债权人允许。

相当于呼某这3年,无法平躺着,依然得勤奋赚钱还债。

通过考察期,宣布被公安机关公布个人破产了,那剩下来的负债才不还。

小白就在那深圳市,清晰深圳物价水平,说实话,这日子难过。

并且倒闭还有其他的危害:

不能坐高铁、飞机场;不可以住五星级酒店;儿女不可以读民办学校;不可以休闲度假;不可以出国留学;不可以出任公司高管…相当于被时代“屏蔽了”了。

个人征信报告也花掉了,以后想要再办理信用卡,或跟银行贷款买房买车,金融机构一查,你倒闭过,屏蔽了也没跑了。

不难看出,倒闭并不是无债一身轻那么简单,小白觉得是不到万不得已的下下策。

深圳法院已经说了,只要是有还款的水平,即便申请个人破产,也有很多人不会走破产重整。

02

上边这话有点儿绕哈,

实际上按深圳破产清算程序,破产重整仅仅程序流程最后一步。

前边也有二步可以走:重组、调解。

所说重组,可简洁了解,和债权人再次商议还款的方法。

深圳市7月份就有一个重组成功。

梁某2018年自主创业,2020年由于疫情,企业发黄,欠着金融机构75万。这75万光每月所产生的利息和逾期利息,就会有7000块。梁某尽管找了一个月薪2万工作,还是愿意还款,怎奈复利计息,如何都还不完。

最后他根据人民法院,与银行达成重组协议书:贷款利息、逾期利息都免,还本就可以了。

而调解,看欠款人和债权人怎样博奕,如果谈得好,能少还一大笔钱。

小白找到了深圳市一个调解案件,被告方张大爷因给人以贷款担保,欠着90多万元。但张大爷都76了,还一身慢性疾病,每月退休养老金6000,还清债,只留下2000日常生活。

张大爷宣布破产,人民法院、债权人多方面了解之后,债权人都会觉得张大爷可伶,让他只是还5.2万,其他都免除了。

显著,重组、调解基本上都是债权人妥协。倒不难理解,能取回一点总比啥都拿不回好。

重要,重组、调解和倒闭一样,也会有一些3-5年考察期。

不通过,债权人有权利向法院起诉申请办理让欠款人破产重整。

而个人破产没有那么轻轻松松能够拿到。

最先,法院会详尽调研你是否“诚信而不幸者”,

所说诚信,包含但是不限于,你欠债的主要原因真的真正;损害真的真正,是否有夸大其词;户下是否就这么点财产了;是不是真挣不到钱了;存不存在富有但故意转移资产的现象,例如将房子、车辆提到儿女户下;搞夫妇假离婚买房,欠债一方有意“离婚不离家”……一旦人民法院发现这种小九九,绝对不会允许倒闭。

像深圳市600好几个宣布破产的,人民法院只审理了7个。

次之,人民法院也多听债权人建议,债权人允许才可以,如果有好几个债权人,那么就投票选举。

因此许多网友担忧的,个人破产会放任失信人员,小白反而不这么觉得。

欠债是老大爷,不可以倒闭,你就有方法对付老赖了?

催债但是犯法的。

03

那为什么要发布个人破产制度,

小白说一组信息,大家一起感受一下:

截止到2019年底,在我国失信执行人数量达到1600数万人,相当于100人里就有一个失信被执行人。而2014年还不足10数万人。

一转眼5年,为何能涨那么多?

深圳法院大约发布了一下宣布破产得人状况,算是个参照:欠高额银行信用卡、网络贷款、小额贷的较多,其次负债累累。

网络贷款、校园贷款,乃至租个房子都可以身上借款,促进了是多少不幸,都不需要小白注重。这群人不也是贾x亭,坏良心,善人应当有一个重新再来的好机会。

个人破产合不科学,再好小白不多说了,交给大伙儿自主评定。

04

我最后想说的是说借款。

即然欠债能够不还钱了,那借款就得慎重点。

平常人可以学银行作法,本人找银行借钱,银行将查工资流水、查社保公积金,最好是也有抵押品。

借钱的人如果已经结婚,金融机构还会使另一半还在借款合同上签名,以防夫妇假离婚买房,故意避债。

普通大众呢,亲戚朋友亲朋好友朋友来借钱,要抵押品难以,但他的人品、文凭、收益、所属企业、人际关系、家世,都是能够来了解去探听的,这也是他“无形贷款担保”。

除此之外,要评定他借钱的理由是否可行、应急。

小白分享一下我借钱的标准:

1.情分深或我了解的才借;

2.这两种情况才借:

a.另一方或者其亲人重病或遭受突发性出现意外

b.另一方要买房或完婚。

其他一律不借。

真抹不开面子,那我能这样做:

评定他还款的能力以及服务承诺还款的时长,随后报一个我可以借的数,一定是比他想要借少,对方要还肯借,就借(我并做好拿不回的思想准备);不愿,那么就拉到。

说起来怪异,我之前太好说话、借款吃过很多亏,换这类不讲情面的处理方式后,反而会有借有还,另一方还特感谢我。

有关欠债、借款大伙儿如果有想要分享,热烈欢迎下方留言。

Ps:

刚看到一个新闻,

上海法院,跟8家保险公司达成共识,

假如欠钱的人在保司购买了大额保单,

人民法院有权要求保司相互配合,冻洁或扣款保险单。

这也是抽脸商业保险避债啊,

小白早跟你说了,商业保险确实可以避债,但是得合理合法实际操作,并且技术过硬。

下一期好好聊下这一话题。

在创业、想要结婚,想购买分红保险、增额寿做资产隔离的朋友们,还可以注意下。

Ps:

平常人一定要搞清楚商业保险实在是太难了。大白花了一个月的时间也,汇总了一份完备的《家庭保障手册》,全文总共3万余字。

根据人人都可以听得懂的“通俗易懂”,教给大家鉴别什么产品才叫好商品,一次性处理全部买保险难点。平常人也会成为大半个保险专家。

检索【小白读保】公主号,回复我“知乎问答”就可领到~