以前相互宝并不是公布停业整顿了吗,针对后续保障方案,我就简短的来给大家阐述了一下:什么人适宜、什么候选人其他确保更强。

但我发觉,

近期许多服务平台仿佛像理解了什么流量登陆密码一样,

都是在呼吁大家去薅相互宝的羊毛绒,说 ——

只需转保到新品健康福·重疾一号,就免费领取3个月的重疾确保,另加个红包,大部分至少都是有8.8元,不薅白不薅。

扇动了一大票人盲目从众,冲上去撸羊毛。

我科学研究下,

发觉这里边弯弯绕绕许多,所以决定继续写一篇文章帮你捋一捋(文尾惊喜不断)。

最先,这一确保在3个月全部免费过后,是自动扣费的。

举例说明,你今天从相互宝转至健康福·重疾一号,那1月12日到4月11号这三个月期内的保证,就相当于送你的;从2022年4月12日开始,以后的一年时间,每大半个月都是会立即从你支付宝钱包里边扣去保费。

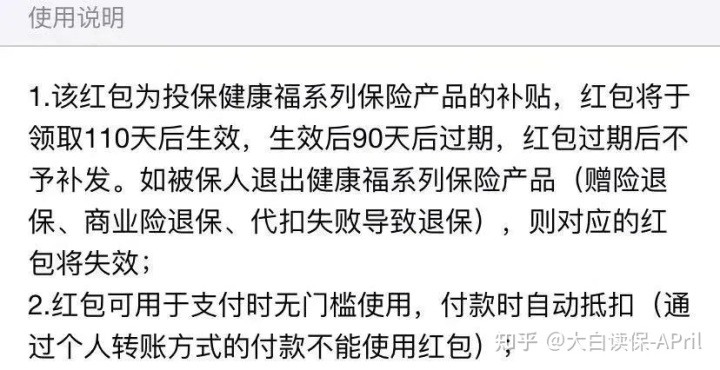

次之,这个红包,

会在你允许转保后,发至你账户上,

但只有你一直在三个月完全免费过后再次续保,才可以起效;你要是不续保,这个红包也就拿不上。

换句话说,

只两种情况,才能够薅到平台上的羊毛绒:

1) 三个月完全免费重疾确保到期后,立即退保险

等同于才不掏钱享有近三个月的10万保额重疾确保(购买保险40-59岁,是4万)。

2) 真正想要这一份确保

并没有目前这一份确保,只有“裸跑”了。

- 例如,很多人那时候也给爸爸妈妈加入相互宝,如今爸妈的身体健康情况,已经很难购买到其它的保证了;

- 例如,由于种种原因,现在还没有选购长期性重疾险的群体;

那转保进去,相当于只需要花一年的钱,购买到15个月的保证,还可以附加再得个大红包。

假如我们跟我一样,

确保都配备完整了,这一羊毛绒就没必要薅了,由于一不小心就会被反薅。

我以前办视频内容VIP便是 ——

看见有羊毛绒,首月尤其划算,然后充。

想得这一月恰好有想要看的电视剧,看完下一个月然后把自动扣款给撤销。

结论,后来就给忘了,售价扣了我大半年的会费,才反应过来给他关闭。本不富裕的家庭,火上浇油。

如果大家记性好,或是真的需要这一份确保,那么就注意下这几个问题:

a.健康告知和等待期

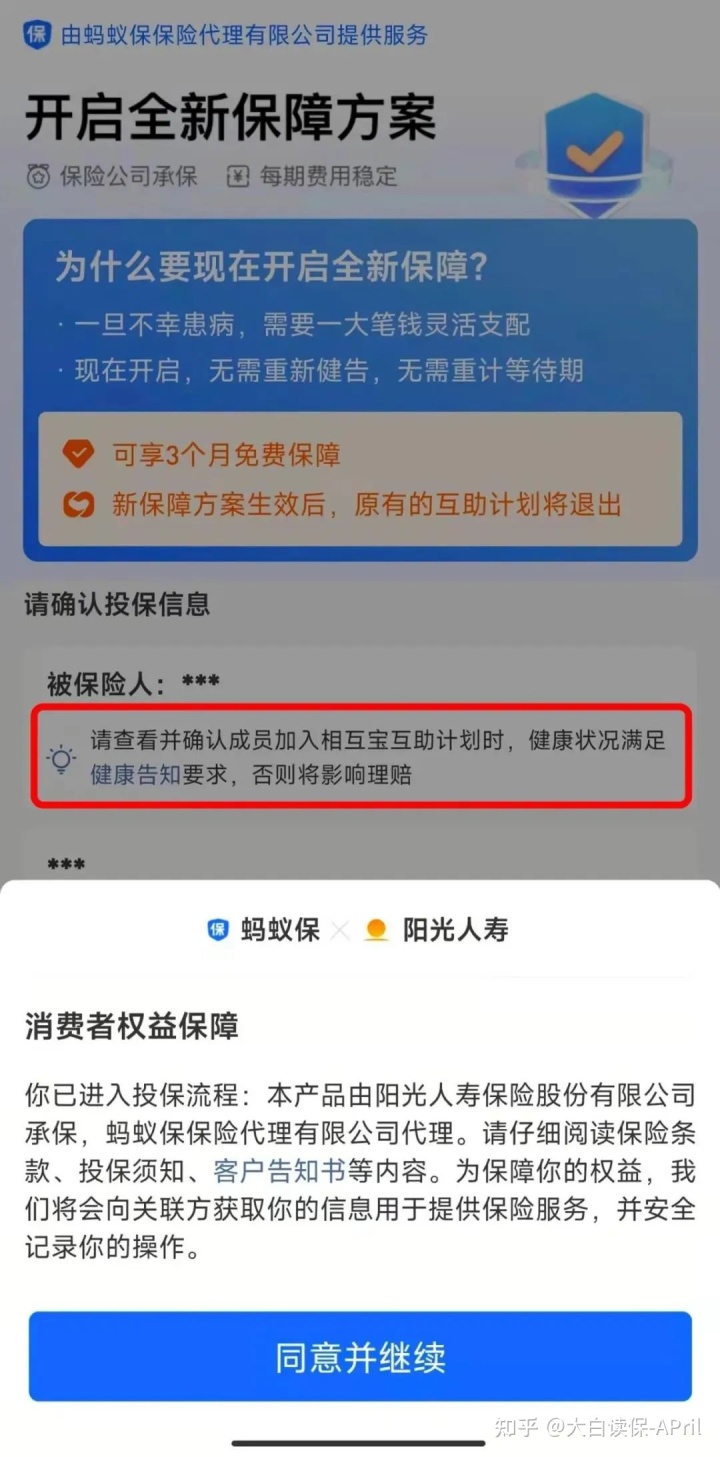

尽管相互宝声称,组员转保免健康告知、免等待期。

但是这个基础是 —— 你在一开始添加相互宝时,便是合乎健康告知的,且现阶段已经过去了等待期。

不记得当时的健康告知没事儿,点一下转保网页页面这儿的红色字体就能看到:

自身对比下,看是不是都达到。

标准达到就马上转;标准不符合,即便转保也会影响到未来赔付与使用。

等待期便是,假如你添加相互宝已经超过了90天,转保就可以不用重算等待期了;那如果才添加相互宝没多久,例如刚添加60天,也有30奇才过等待期,那转保后,还要按30天等待期进行计算。

b.转保计划方案只是作为短期内衔接

一方面它不会保证续保;

极有可能购买了在今年的,身体健康情况出现了改变,来年就去买不了;此刻,想要再扭头买长期性重疾险,年纪大保费贵很多咱先不说,能不能买得上面是一回事。

另一方面短期内重疾险的保费不规律,每年都要提高,总保费贵很多;

健康福∙重疾1号(重病版)只有保到59岁,并且保额过低,功效比较有限。我用同是一年期的健康福∙重疾险,给大家计算一下保费。

以30岁的小花为例子,

同是50万保额,买一年期的健康福∙重疾险,40年出来总保费达到20W+;买现阶段全新推出的达尔文6号,保至70岁,总保费只需9W+。

长远来看,无论是从确保的稳定、可预测性,确保视频的多元性,或是保证的价钱上来讲,长期性重疾险全是更好的挑选。

我建议你:

不能买长期性重疾险的,最好是填补个长期性医疗险,例如太平洋的医享无忧(保证续保20年);

买得了长期性重疾险的,尽快配备。运用好相互宝转保的这一根羊毛绒,把买其他重疾险这个等待期给遮盖上,防止确保缺少。

PS:

哦对了,

阅读者里也有不少好朋友是购买了好医保或是医享无忧的,它俩也有根小羊毛能够薅,

看了并没有坑,是实打实的能够划算。

好医保:

续保的时候会弹出提示框,让填写问卷获得续保折扣优惠。

提问的问题非常简单,

例如近一年内是否有住院手术,如今身高体重是多少,是否有抽烟喝酒,每星期是否有锻练。

如果都符合规定,续保的保费就能划算个5%。

问卷调查后边还有一个能够提交近一年体检报告单的区域,最大可以获得20%的续保特惠。这一看你们自己吧,如果体检报告单没毛病,能够提交捡贪便宜;出现问题,感觉还是算了吧。

医享无忧:

早上、走路打卡签到获得积分兑换,积分兑换积淀到一定门坎,则可以获得续保特惠,最大能低15%。

不知道该怎么操控的,能够跟我说。

哈哈,今天又是勤奋划算的一天~