增额终生寿险不是一个新鲜的商品,保险公司卖了有十几年了,为何这几年忽然红起来了?

5点因素:

缘故①:银利行率一直不断下降,在今年的起投资理财产品不会再服务承诺“保本保息”;

缘故②:过多项目投资崩盘(金融机构、证券公司、私募基金、房地产…),大伙儿包含富人逐渐积极寻找安全性稳健投资产品;

缘故③:经济发展环境恶劣,血高的互联网大厂团体大规模裁员,更多的人了解强储制蓄的必要性。

缘故④:增终额身寿集安全系数(人寿保单,保险公司破产都会有人接手保险单)、可预测性(盈利白底黑字写到合同书)、长久性(不退保险就保一辈子)、协调能力(要花钱随时随地可以领)于一体,为了能预防“利差损风险性”和“长险短做风险性”,将是下一个被监管目标;

缘故⑤:中国离婚率愈来愈高,婚前房产的防护、定项的财富传承非常重要。

增额寿,不管盈利性,或是安全系数或流通性,在目前,全是理财规划中不可或缺的那一部分。

假如你:

a.确保齐备(对冲交易重病风险医疗险/健康保险,对冲交易死亡残废风险意外险/寿险都订好了);

b.手上有一笔余钱(5-10年之内用不了);

C.又有以下要求:

例如给小孩存培训费、自身有车有房、给父母就医养老服务用

例如家庭妇女、繁忙的工薪族,没空每天盯住股票市场、股票基金,融资能力也一般,又我希望你能挣点不劳神的盈利。

那确实能够买点增额终身寿。

如果你觉得字过多,必须直接地产品演示,能直接来问我:

给大家看一款目前还没有下架的、我本人最喜爱的金玉满堂(其实就是原先的金满意足)的盈利演试。

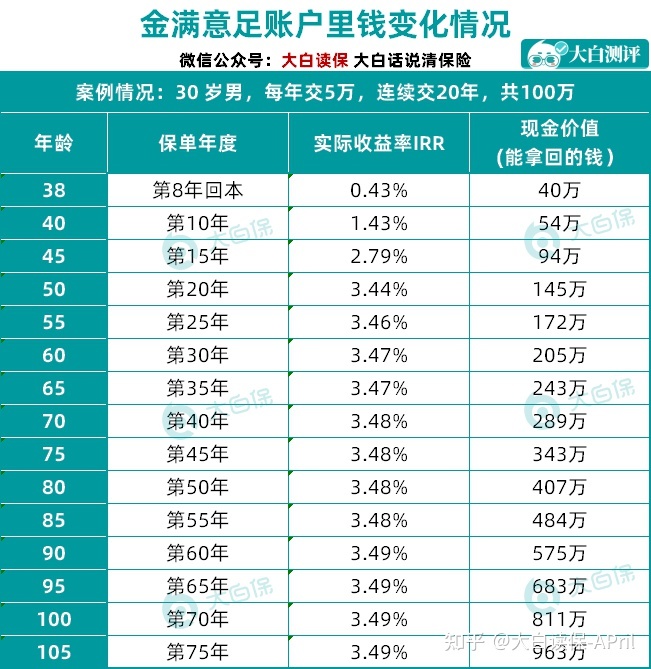

30岁小亮,年交5万,交20年:

第8年时盈利。

以后现金价值(能取回钱)愈来愈多,年利率最上涨到3.49%,贴近3.5%的极限值,归属于销售市场第一梯队的商品。

Ps:很多人都说3.5盈利都跑不过通货膨胀,买它干啥?

要跑赢通胀只能依靠基金和股票,难道说有些人会把自己钱全拿来买基金和股票,还确保不赔么?

盈利确立的商品能拿到这个盈利早已非常不错了,将来只会更低。

买后第20年小亮50岁,现金价值这时候有145万。

跟本钱100万比,挣了45万。

如果一直不取,到小亮60岁那年,账户价值有205万。

如果国家发的养老保险金不够了,能够每一年取8万4出去(每月附加有7000块可以用),改变现状。

到85岁那年,一共取走201万6000元,账户上还剩下137万。

到90岁,总计取得243万6000元,现金价值也有181万。

如果小明延迟满足能力非常强,一直不取款,他80岁那年,账户价值有408万,90岁有575万。

因此增额终身寿,也可以把它简易当做一个复利计息的小猪存钱罐。

时间越久,钱积累下来的越巨大,直到自己确定得用钱时。

如果小喜有小孩,游戏玩法可以再更新。

小亮能做投保人、受益人,让小孩做被保人。

小孩做被保人的好处在于:年纪小,人生还长,钱复利计息时长久一点,盈利越大。

但是小明做为投保人,仍然有着保险单最大的一个管控权:

即何时取款,取多取少、取给谁花,仅有小亮能影响。小亮也是受益人,若小孩真不幸去世,死亡金也是赔还小亮。

跟客户聊得多,实际上小白本人很不提议为人父母过早把属于自己的房子跟钱也给小孩,一旦资本使用权交出来了,你就止步不前了,不如将自己打造成为提款机,想给孩子钱先给,小孩碰到着急的事再帮衬;

从对人性的视角,那么实际操作,儿女反倒会更感谢和孝敬你,不相信能够礼拜天抽个时间到医院转一圈,确保什么都能想清楚——

这些医院病床前儿女一步不离照顾,老人们的退休养老金肯定许多,因此儿女反而很怕老年人太早去世,因为一旦老年人多活一天,就会多领一天的退休养老金。

下面一起看看怎样用一张保险单把孩子教育、自已的养老服务、小孩的养老服务都顾及到。

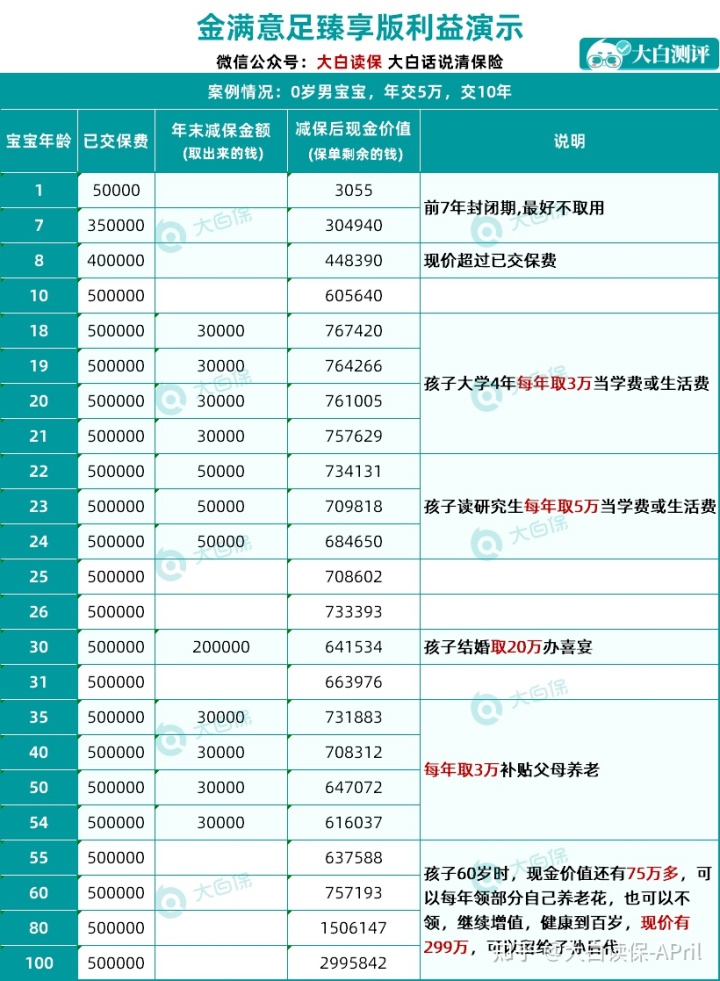

30岁母亲给刚出生时男孩子买金玉满堂,年交5万,交10年:

做教育金:小孩18-21岁,每一年取3万,做为大学费用、生活费用,报辅导班考察;

做升造金:小孩22-24岁,读研每一年取5万;

做婚嫁金:小孩30岁完婚,取20万办婚宴,或援助有车有房;

父母的养老金:小孩35岁,成年人应该差不多退休,能够每一年取3万出去补充养老,拿20年,一共60万;

小孩的养老保险金:小孩60岁,账户钱能自身领出去花,或者再次放里面升值到100岁后,市场价也有299万余可交给后代。

资金投入50万,最终取回来406万,翻8倍多。

金玉满堂臻享版也有5个优点:

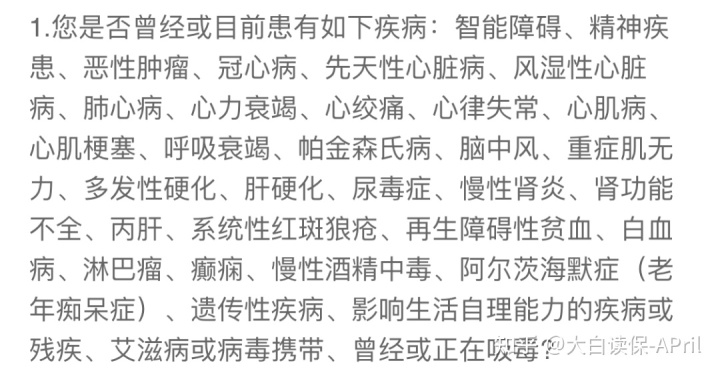

最大投保年龄为75岁,1-6类岗位都可以买,并且健康告知就一条:

冠心病、糖尿病患者、肺部结节,都不受影响。

由于身体问题很难买到重疾险的朋友们,可以选择用来补充确保。

它现金价值一直有,真的重病,随时都能减保或退保险紧急,这相比到四处托人借款舒适。

即爷奶、外公外婆能够给孙辈买;

由于寿险保单管控权在爷奶手里,也不必担心钱被家长侵吞。

仅4.5%,全部商品里最少。

碰到着急的事必须现钱资金周转,但不想退保险,但又不想一次性取过多,就能贷款紧急。

借款期内,商业保险依然合理,现金价值会持续上涨。

除开死亡/全残确保(任何时刻死亡,赔偿费都要比保费高)、节假日日代步工具意外身故保险金,达到一定保费,还能够提供稀缺细胞冻存服务项目。

便是在大家人体机能好时,从血液里获取人体免疫系统,用超低温液态氮保留好。

等到我们生重病(如癌病),或年老体弱时,然后把人体免疫系统注入回身体内,提升抵抗力,来应对重病,或减少人体的疲惫无助感。

这一点很实用,例如父母给孩子买,选择了投保人豁免。

万一爸爸妈妈以后悲剧不幸去世或患病死亡,小孩的保费可以免了,而保险单仍合理,再次守护小孩人生中的全面。

只需人体能够满足身心健康规定,就尽量选择上。

金玉满堂的保险投保公司是弘康人寿,全新一季度关键偿付能力资本充足率169.76%,定级B,达到监管政策。

企业没听说过,也不必担心寿险保单安全系数。

开设保险公司注册资本注册资本最低为人民币2亿人民币,应为认缴金融资本。

而增额寿就是属于人寿保单,依据《保险法》第92条的规定:

运营有人寿保险业务保险公司破产或被依法撤消,人寿保单务必有别的保险公司接任,要是没有接受方,银监会会强制特定。别的保险公司接任之后,就需要依照保险合同再次兑现保障金。

保险公司每收一笔保费,都必须要从这当中获取一部分资产做为风险准备金,这部分钱用于执行之后可能发生的保险条款,做为保险公司主心骨,保证义务发生的时候能够及时赔偿。

像工银安盛2020年的责任准备金,有1700多亿元。

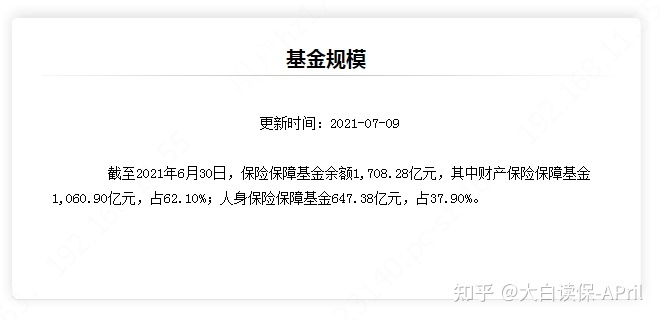

银行在运营过程中,也有一笔钱是交给国家保管的,这便是保险保障基金。

保险保障基金由一家国企“我国保险保障基金有限公司”规范化管理,综合应用。

当保险公司发生重要困境时,我国便会使用保险保障基金开展援助。

在历史上,保险保障基金曾三次下手,拯救了三家保险公司,各是新华人寿、中华保险和安邦保险。

截止到2021年7月9日,保险保障基金账户余额1708.28亿人民币。

除开以上这些,保险业也有再保险规章制度、偿付能力规章制度来为他们的保险单防贫,戳本文备考:商业保险要不要买小企业的,今天分享清晰了!

总而言之,保险业是政府在拖底,人寿保单是商业信用在兑现。这也就是为什么大家说,买养老年金和增额寿的好朋友,彻底无需担心保险公司破产。

感兴趣的小伙伴,能够来问我,找我聊帮助做计划方案,计算盈利哈~

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!

相关文章

查看上万份保单后,总结出保险的23个常见套路

在从事保险行业之前,我跟很多朋友一样,觉得卖保险的就是骗人的、坑人的

大麦甜蜜家2023:夫妻保单可拆分,保额可达1200万!

大麦甜蜜家2023,是占据了线上定期寿险的华贵人寿出品的夫妻共保产品,经常有人问:大麦甜蜜家2023,有哪些保障,值得买吗?今天小马老师就带大家好好扒一扒。

看了上千份保单,踩坑最多的就是这4种保险

自大白从事保险业以来,对宝爸宝妈的咨询印象极为深刻,无论是拮据还是阔绰,对孩子都有着120%的呵护

预约咨询

资深顾问免费为你解答

今天已有0人提交预约

您的信息仅供预约咨询所用,不泄露至任何第三方或用于其他用途。

精品推荐

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师 | 1277 阅读

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师 | 1025 阅读

儿童患癌的诱因有哪些?家长能做什么?

慧择小马老师 | 380 阅读

文章推荐

万+

万+ 年

年 家

家