购买保险前,许多朋友总是担心2种情况:能赔吗?赔的速度更快吗?

因此小白上线了免费体验赔付帮助服务项目——小龙赔付,现在就产生2022年10月31日-11月6日的赔付周刊,以供参考参照。

商业保险都一样,和谁买,结论很不一样,对小白而言,购买保险仅仅提供服务的逐渐,而非完毕。

01 赔付详细信息

以往一周,小龙帮助赔付总案子1273件,汇总案额度1562万余元。

这周较大每笔赔付案为一例定寿保险理赔,赔偿额度200万。

02 小白评价

给大家分享是指一例Ⅰ型糖尿病从拒保到理赔的翻转通过。

I型糖尿病(又被称为胰岛素依赖型糖尿病),多发于儿童青少年儿童,占糖尿病患者总量的5%,且一年以10%的年增长率再次升高。

发病较为大幅度,身体内甘精胰岛素肯定不够,很容易发生感染性休克,必须使用糖尿病胰岛素才可以获得令人满意功效,否则就会危机生命,现阶段也治不好。

购买保险:

2020年10月29日,孙先生(笔名)为17岁的小儿子小赵购买保险妈咪保贝儿童重疾保险:

基本保额50万,保至70岁,分20年交费,每一年保费3130元。

报警:

2021年11月,刚交了第二年保费,

小赵只因为体重减轻,身体无力前去医院体检,悲剧被确诊为Ⅰ型糖尿病。

还好发觉较为立即,可以更加早一步获得医治,

但一见到年方18岁的小儿子现如今躺在床上,想起小孩这一辈子也是离不了甘精胰岛素,还可能遭受多种多样病发症的烦恼,孙先生的眼圈总是忍不住发红。

小孩确诊,孙先生马上报警。

协赔:

收到理赔报案后,赔付精英团队马上回应,为孙先生带来了一对一的赔付帮助服务项目。

理赔专员姚欢娣全过程跟踪小孩的治疗方法状况,并指导顾客搜集整理赔付所需要的一应原材料,

直至在今年的6月份,在审批核对无误后,姚欢娣帮助顾客提交资料。

有人想问完,

小赵是2021年11月确诊的I型糖尿病,为何直到2022年6月才递交的赔付原材料?

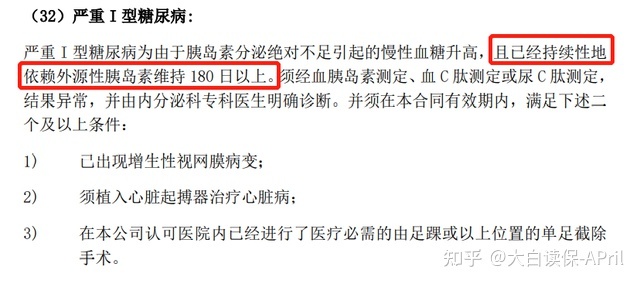

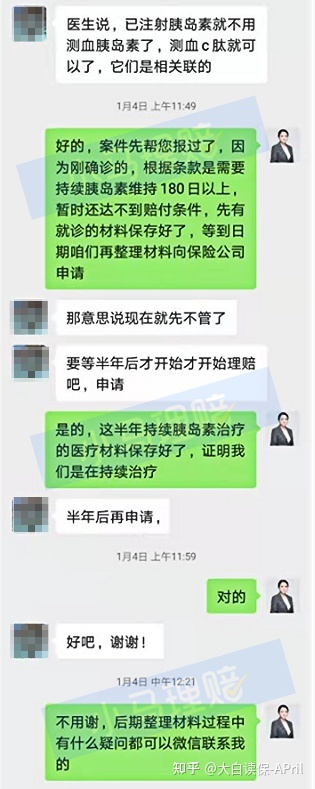

主要是因为,Ⅰ型糖尿病的赔付有一个时限要求,必须延续性地依靠外源甘精胰岛素保持180天左右。

妈咪宝贝重疾险合同文本

需要满足这一180天时间规定,就至少得半年之后,才能将赔付原材料准备妥当。

拒保:

等候保司赔付结论的全过程极其难熬,而直到一个“拒保”结果,就令人奔溃、无法接受了。

原先,保险公司通过调查显示, 小王在购买保险之前做相对高度近视眼手术,并且以“未明确告知”为借口回绝赔偿。

这儿略微拓展下保险理赔调研这几种方法:

1、医院门诊调研:关键在于此次赔付的住院治疗医院门诊,除此之外,保险公司还会继续清查被保人工作单位、居所很有可能就医医院,医院就诊记录医院门诊一般是储存15年,住院保存20年。

2、医疗保险卡调研:以往医保卡消费状况,例如药房购买药品纪录、医院门诊就诊记录等;

3、谈话、走访调查清查:跟被保人周围的人沟通交流,掌握案子整个过程,包含各种各样关键点;

4、体检医院清查:包含医院技术专业体检医院报告,尤其是所在单位指定体检医院;

5、医疗机构清查:包含村卫生站、疾病控制中心等;

6、别的方式清查:其他企业赔付纪录及授权委托第三方调查平台查询。

其实也不是每一个赔付案都要去调研,

但间距等待期较远的、赔付额度大一点的、短时间很多购买保险这些的例子,都可能会使保险公司产生质疑。

因此,为了确保赔付成功顺畅,大家购买保险时一定要明确告知,不能瞒报状况,带病投保。

沟通交流:

协赔权威专家审核后发觉,小赵购买保险眼睛度数不得超过那时候健康问卷规范,因此“未明确告知”这样的说法并有误。

可是,顾客确实是在17-18年里不断治疗眼睛、还有视网膜脱离状况,并且不清除视网膜脱离是通过糖尿病患者所引起的。

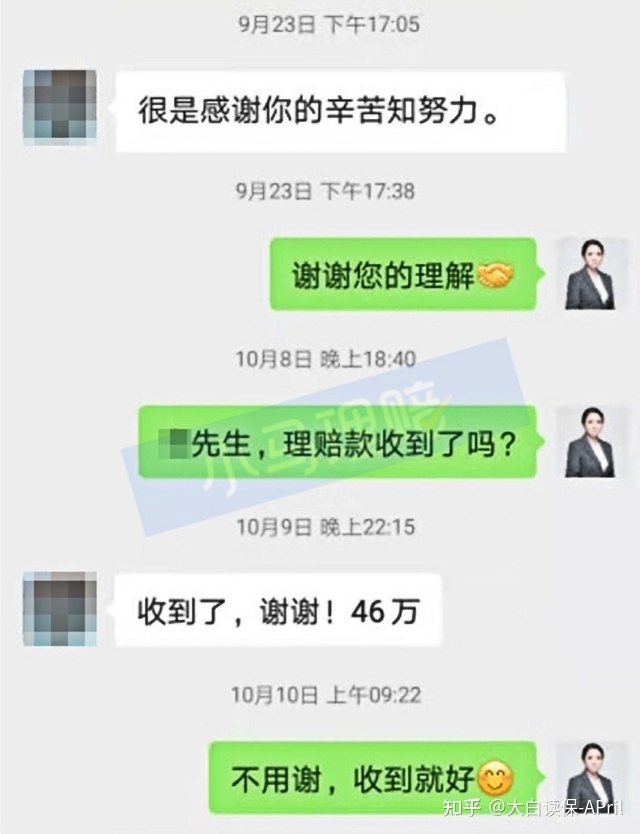

保司提议顾客案件诉讼解决。最后通过理赔专员的沟通后,彼此进行了让步,保司允许赔偿46万。

赔偿:

2022年10月9日,孙先生意见反馈收到46万理赔款,

并对咱们更专业的赔付帮助服务项目表明诚挚感激。

尽管这两个月的坎坷让张先生觉得难熬,

还好有理赔专员认真细致专业指导与对赔付进展全过程及时地跟踪,使他踏实了许多。

拥有该笔理赔款,不但减轻了一个家庭的经济负担,对孩子的后期治疗和恢复,也更有底气。

经验交流:

再度回望这个案例,

可以这么说,是小龙理赔专员的勤奋努力,才可以本案得到取得成功赔偿。

作为消费者和保险公司间的中立方米,小龙赔付可以从顾客的角度考虑,

想客户所想,急客户所急,维护客户关系正确保险单利益,争得科学合理的保险权益。

而对于给小孩配备重疾险思路,

小白还有几个特别提醒:

1. 高度重视儿童特疾确保

小赵患上的Ⅰ型糖尿病,是妈咪保贝重疾险条款中合同约定的20种青少年特殊重疾之一。

而妈咪保贝的儿童特疾确保,是可选择义务,务必附加掏钱额外,

一旦诊断特疾达到协议承诺,会附加赔偿100%基本保额。

妈咪保贝重疾险宣传手册

令人遗憾的是,孙先生在给孩子投保时,并没携带这个风险。

换句话说,倘若当时多叶花几百元,额外上儿童特疾确保,现如今拿到的钱,很有可能是46万二倍。

更高赔偿金,不但可以填补治疗费,

也可用作小孩的护理费、保健费,及其填补爸爸妈妈由于照顾小孩所导致的收入损失。

一念之差,流失了46万,期待各位朋友们从这当中汲取经验,家长给孩子配保证的情况下,一定高度重视儿童特疾确保。

幸运的是,伴随着保司竞争持续,商品更新换代,

现阶段市面上高性价比儿童重疾险,大多数包括儿童特疾附加赔偿,

而且是首选义务,不用掏钱额外,附加赔付比例也进一步提高了。

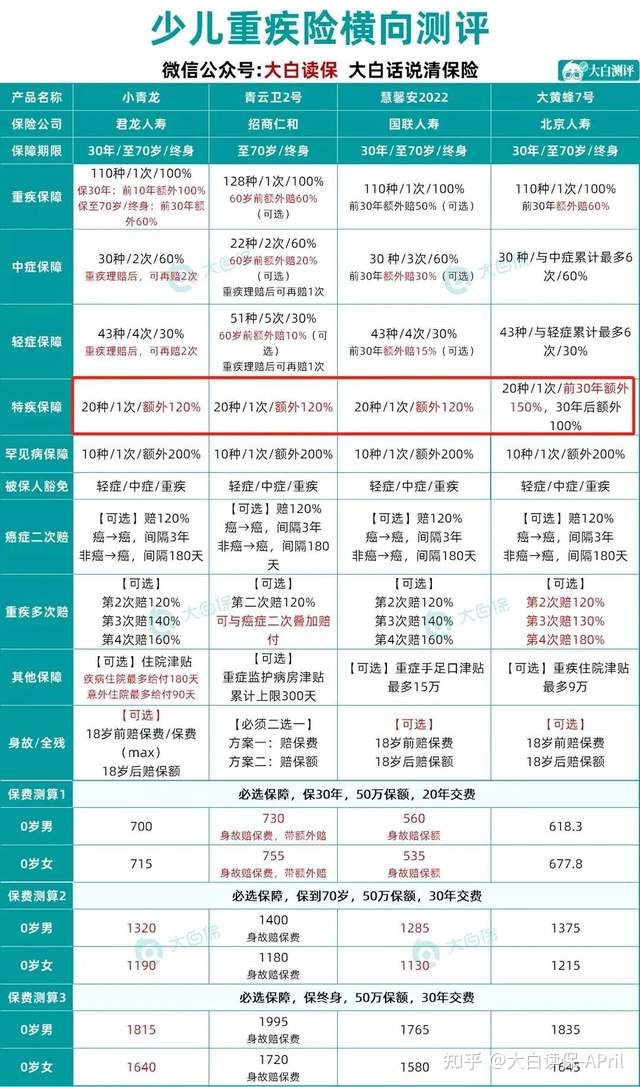

这4款儿童重疾险是当前更推荐的商品,确保风格迥异,能够戳这儿预定顾问老师,进一步解读,

也可以自己阅读测评文章内容。

2. 强烈推荐多次赔付,终生确保

像小赵这一份确保,46万赔偿费拿到手,保险合同可能就中断了。

但他却才18岁,这般年青,由于怀过重病,抵抗能力自身就比别人更弱。

往后的日子,几十年的时光,

也许要面临后面无确保的窘境处境。

真心实意提议各位父母,费用预算不紧张的情形下,

给孩子投保时,挑选数次赔的终生重疾确保,或者一次赔重疾险,额外数次赔义务。

无论二次赔的几率多少钱,

其实对于我们个人而言,仅有0%和100%。

切不可直到患上重疾,后面无保证了,才后悔不已。

3. 尽快缴纳社保,最终婴儿出生后就买到

商业保险越快买,对咱们越有益。

① 关键在于保费比较便宜。

保额相同条件下,年纪越大,保费越高。晚买3-5年,所需花费的总保费也会增加很多。

② 越快买享有的保障期越久

现阶段大部分重疾险,保障期限都在等待期之后至合同约定的年纪/至终生。

大伙儿买了越快,所得到的保障期自然也就越久。

③ 越快买,可预测性越高

年纪越大,身心健康出现异常存有的几率也就越大。

万一身上出现亚健康,购买保险也会有很多限定,更是被保险公司立即拒保。

因而,越快给孩子投保,可供选择的高品质商业保险也就越多,被拒保的几率就越低,保费就会更划算。

父母爱儿女,则为之计深远。

一份确保小孩一生的保险单,能让孩子此生都抒怀爸妈的赤忱情意。

如果您有保险方案整体规划意愿,能够戳这儿预约保险顾问,给您1V1订制保障方案。

如果感到我的分享非常好,给我点个赞适用一下吧~

平常人一定要搞清楚商业保险实在是太难了。我花一个月的时间也,汇总了一份完备的《家庭保障手册》,全文总共3万余字。 教给大家鉴别什么产品才叫好商品。