重疾险,保的是重疾,例如癌病、心脑血管病。悲剧患上合同上的大病,能够一次性赔一大笔钱。

这一大笔钱不论是用于医治疾患、康复治疗,或是用于还款生病阶段的住房贷款、购车贷款,都能够。拥有这几十万乃至几百万的赔偿费,在面对突发性意外时,才可以有充足的自信。

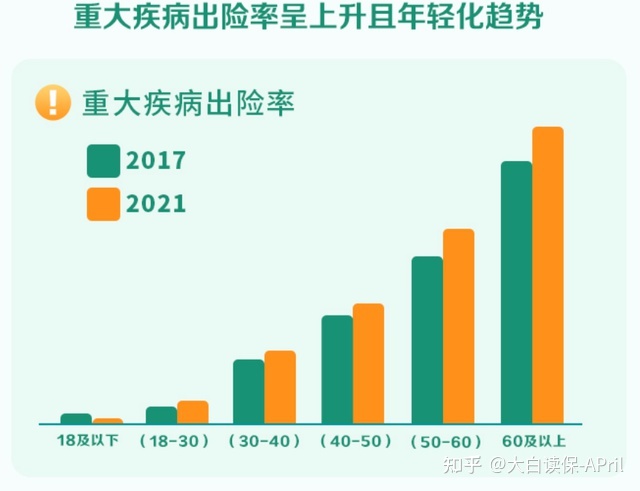

并且从各大保险公司的赔付数据看,重疾患病展现低龄化发展趋势。

防患于未然,提前准备相对应确保,显得尤为重要。

为了更好地大伙儿选择最适合的商品,小白汇总了10月份成年人重疾险排行榜,

主要从一次赔,数次赔和非标体三个方面着手,希望能帮助到大家。

若要迅速配对适合自己商品,点一下私聊小白,给您订制专享计划方案~

下列商品均是订制方式,必要时购买保险或查询产品详情,能够点链接立即获得~

01 一次赔偿重疾险排行榜

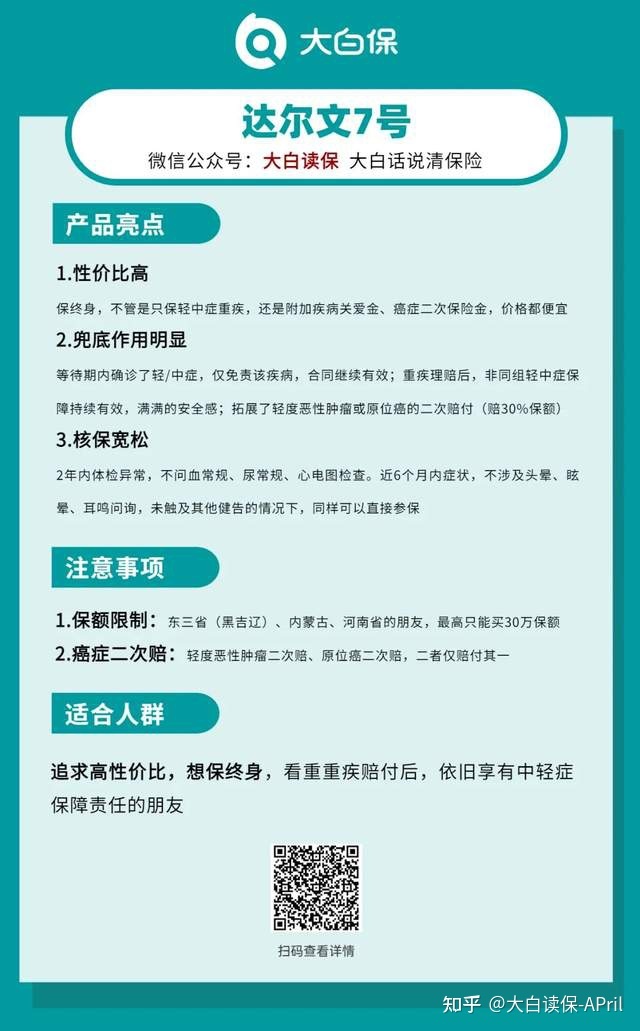

1、达尔文7号:物超所值优选

达尔文7号达尔文系列产品最新发布的全新升级,不但确保更新,并且达到了终生一次赔偿重疾的价钱道德底线。

50万保额保终生、30年交费:30岁男士每一年5250元,女士4885元,就可以获得重中轻症确保,重疾确诊,非一个组中轻症也有继续保障。

这一点在一次赔偿成年人重疾险中是第一款。性价比高真没谁了!

基本保障扎扎实实,可选择义务也是一样出色。

除开中重度恶性肿瘤二次赔付120%保额外,还扩展了轻微恶性肿瘤或原位癌的二次赔偿;

自主创新ICU住院保险金义务,并不是协议约定病症也能赔。如果没有做到轻症、中症、重疾的赔付前提,但ICU医院病房持续住院治疗满7天,能赔30%。

品类专业测评>>>达尔文7号

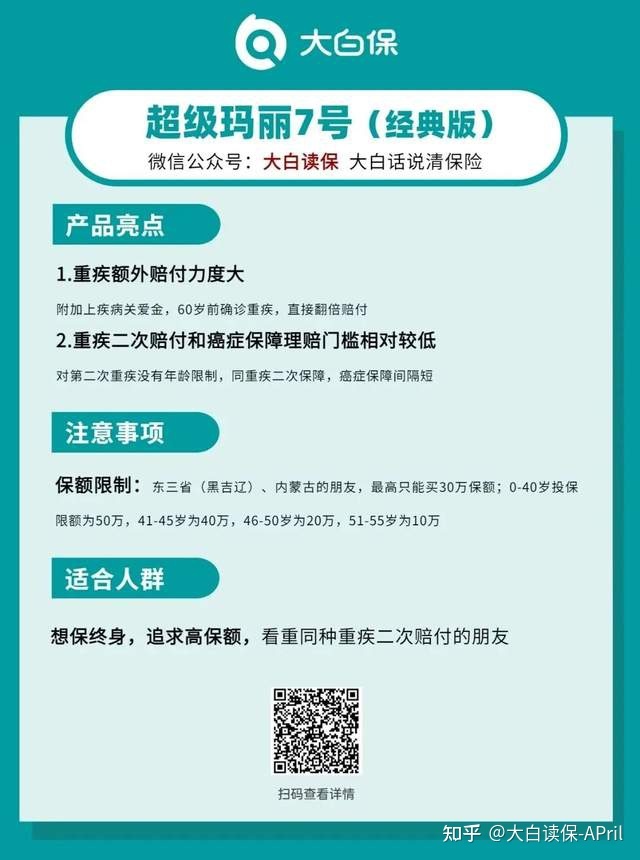

2、超级玛丽7号(经典版):高保额优选

重疾赔付比例高,额外上病症关爱金,60岁之前重疾和中症各自附加赔100%和20%保额。

换句话说,60岁之前诊断重疾,可以直接翻番赔。

二次重疾确保更新,对第二次重疾并没有年龄要求,不一样位置的相同重疾也能赔,但注意需间距 3 年。

此外,疾病的多次赔付要以补贴方式,间距1年赔40%保额,赔付门坎较低。

3、天盾7号:一次重疾,数次赔确保

内置第二次重疾保障金,

- 初次重疾出现于60岁之前,过3年周期,假如再度诊断重疾(非相同重疾),天盾7号能够再赔一次;

- 假如60岁时未患重疾,那样重疾赔付频次在确保期限内仍然是一次,减轻。

重要,天盾7号价格与一般一次理赔的重疾险价钱没差多少。用得着就赔,用不到也减轻附加保费压力。

额外上病症关爱金,60岁之前初次诊断重疾、中症、轻症,应分别附加赔80%、30%、20%保额。

与此同时,假如初次重疾并不是癌病,相互配合癌病二次赔,可激发二次重疾与恶性肿瘤(中重度)累加赔偿。

品类专业测评>>>天盾7号

4、疾走豹1号:知名品牌优选

轻症赔付后,一个组重疾保额提升30%;5大多发老年人特疾补贴(例如比较严重阿尔茨海默症、比较严重原发帕金森...),最多能拿30%保额;健身运动也可以同时再涨最大25%保额。

此外,它还有一个病症关爱金可选择义务,额外后,终生具有轻、中症或重疾附加赔:

- 60岁之前,初次诊断重/中/轻症,附加给付80%/30%/15%基本保额;

- 60岁以后,初次诊断重/中/轻,附加给付35%/20%/10%基本保额。

这是属于销售市场创新,应用性还是很高的。

品类专业测评>>>疾走豹1号

02 多次赔付重疾险排行榜

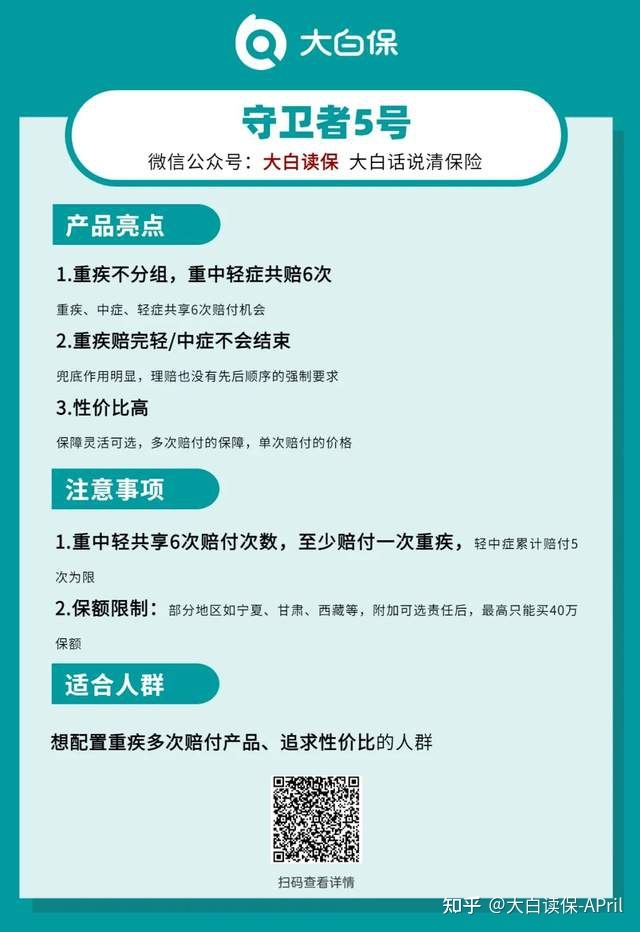

1、守卫者5号:确保全方位

重疾不分类,与立轻症一起,累计可赔6次,互相不危害;并且重疾赔偿以后,依然存在中轻症确保于身。

基本保障扎扎实实,中轻症保证的含金量高,理赔的几率比普通的数次赔项目有质的提升。

但是呢,守卫者5号在核保这方面,略微严苛了些。如果患者有一些小问题,不清楚是不是符合规定,可以留言小白帮助掌控下。

品类专业测评>>>守卫者5号

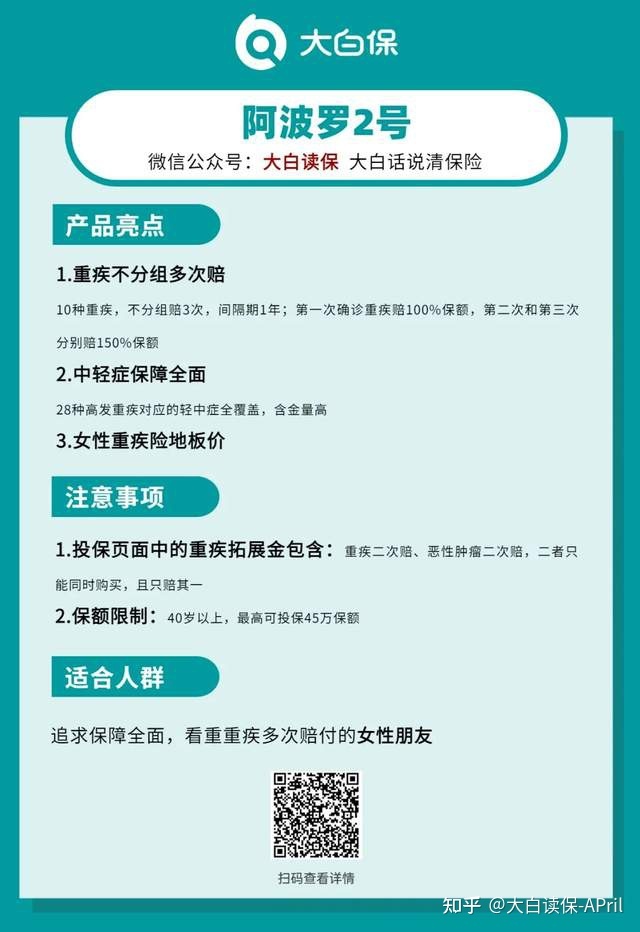

2、阿波罗2号:数次赔,女士优选

阿波罗2号是一款高性价比多次赔付重疾,特别是女生选购,价格的优势显著。30岁女士买,才比超级玛丽7号(经典版)贵50元钱,重疾赔完依然存在确保于身,第二/三次重疾,还可以再赔150%保额。

重疾关爱金,60岁之前初次诊断轻中危重症,附加赔偿60%/30%/10%保额。

品类专业测评>>>阿波罗2号

3、富德满天星花:前15年赔偿高

保障没有挑,附加赔付比例高,保险单前15年,重疾可赔二倍保额;轻症附加赔30%保额,拿到手的额度更高一些。

尤其确保良性瘤,对于乳房、脑、肝等人体器官患良性瘤,无法达到重疾赔付规范,也可以赔偿,减少了赔付门坎。

此外,对于恶性肿瘤-中重度、严重脑中风后遗症、偏重急性心梗三种病症,可选择额外特殊重疾二次赔偿,初次诊断相匹配病症三年后,再度诊断这种疾病,附加赔偿100%保额。

由于强制性额外了死亡,除开价格高一点,没别的问题。

品类专业测评>>>富德满天星花

03 核保比较宽松重疾险排行榜

1、超越1号

最大的优点是它核保尺寸十分比较宽松。

针对三高人群(冠心病/糖尿病患者/高血脂症)、忧郁症/焦虑抑郁症等精神疾病、癫痫病、乙肝大小三阳、肺部结节、甲状腺癌手术后,都是有保险投保机遇;

病症确保平淡无奇,没有附加赔,内置身故责任(赔保额),

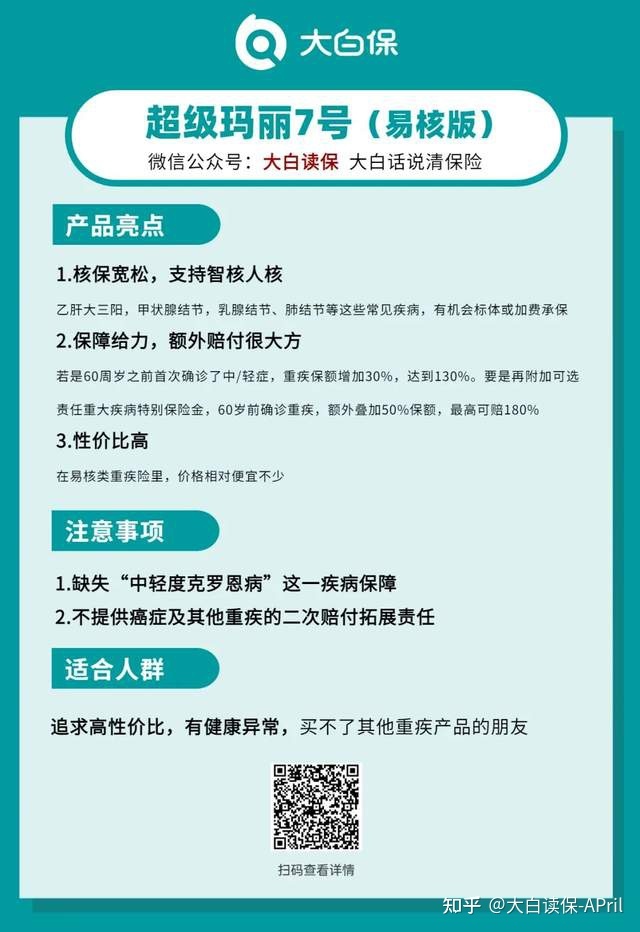

价格对比超玛7号(易核版)贵一点点,

但是它对三高、肺部结节、甲癌手术后、大三阳、忧郁症等病症,包含尿酸升高、新生儿黄疸、肥胖症过重等常规体检疑难问题的核保都比较灵活。

假如烦扰身体问题没法购买保险别的重疾险,不妨试一试。

品类专业测评>>>超越1号

2、i无忧:包块类核保比较宽松

自身仅有重疾确保。需要充分保障,提议额外上轻中症保障责任。

对包块类身体问题核保比较宽松,

例如甲状腺囊肿、乳腺结节,乃至肺部结节,若未手术肺部结节,还有机会正常的保险投保。

3、超级玛丽7号(易核版):价格的优势显著

基本保障,50万保额30年交费,30岁男士每一年7185元,女士6490元。

这个价位,和主推高性价比的消费性重疾险对比是中了点,但易核类重疾险里边,价格的优势还是比较大的。

甲状腺囊肿、三高、心电图异常等,还有机会标体或加费承保;

并且60岁之前诊断过轻中症,第一次重疾还可以获附加赔;内置身故保障(赔保费or市场价较多者),还能够额外重疾附加赔付和投保人豁免等。

品类专业测评>>>凡尔赛plus

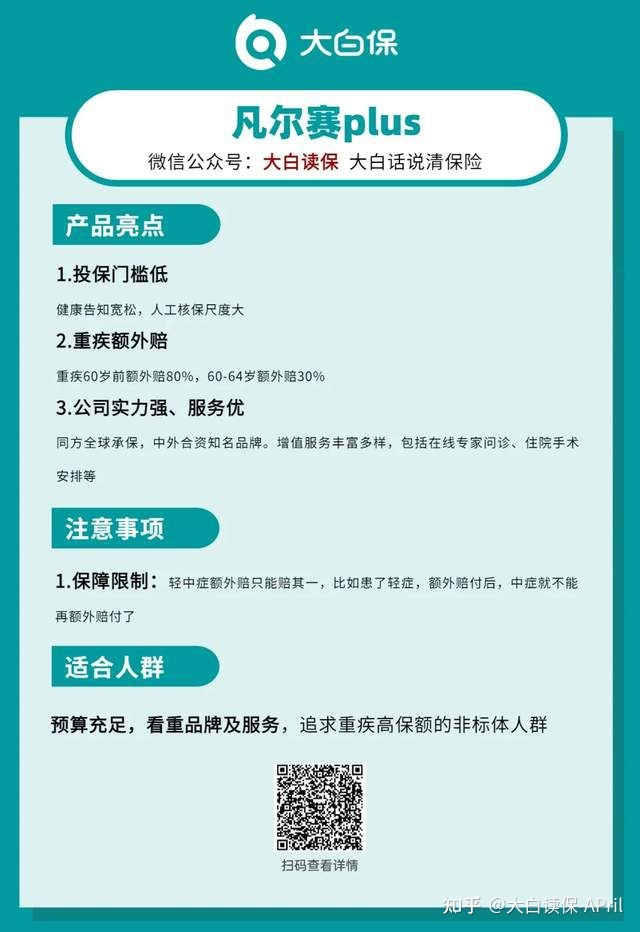

4、凡尔赛plus:知名品牌服务优

健康告知对于女性、早产儿更比较宽松,核保系统冠心病、忧郁症、乙肝病毒等病症也非常nice。

人力核保的尺寸也是非常大的:

像肺部结节、肺炎、肺大疱、肺磨玻璃结节、漫性浅表性胃炎、癫痫病、忧郁症、焦虑抑郁症、类风湿关节炎、大三阳、尿血、哮喘病等“拒保”大户人家,都能够买。

重疾附加赔延到64岁:相较于绝大多数重疾险的附加赔在60岁之前,这个产品在60岁之前附加赔80%,60-64岁附加赔30%,确保时间比较长。

同方全球保险投保,中外合作著名品牌、服务周到,和全国700+三甲医院都是有协作,能确保在7个工作日内(成都华西医院1个月)分配病人住院治疗/手术治疗。

一次性处理“没钱治病,没网络资源看病”两老大难问题。

假如想要了解更多服务详情及医院门诊目录,可以留言小白详细了解。

04 小白总结

最后也是友情提醒,确保配置并不是一劳永逸的,我们在配备了确保以后,间距3-5年能够进行一次定期进行的保险单确诊,随时随地根据自己的保险需求,作出调整。

大家在选择重疾险时,不但需看确保及费用预算,也需要根据自己的实际情况,能切合自己的身体健康状况、家中经营情况,达到保险需求商品,才是一个适宜大家的好产品。

假如你或是拿捏不准哪一款商品适宜,提议私聊小白,帮你们订制专享保障方案,购买保险不踩雷~