客户@虎虎评论:

小白,每回大家说到投资理财时,都是会提及单利、利滚利,这两个到底该如何看?

我的答案:

我发现了啊,我们阅读者中还有挺多人分不清”单利、利滚利“的,自己其实是以这一阶段来的。

事实上,一定要搞清楚他们其实并不难。

下面我就写一篇文章,把他俩的差别给大家讲清楚了。

01 单利和利滚利本质区别

单利和利滚利中间本质区别在于 ——

利息的计算不同。

单利,仅有本钱能够产生贷款利息,因此每一年的利息额都是不变的;利滚利,本钱每一年形成利息,下一年都可以和本钱一起再次造成贷款利息,也就是常说的复利计息。

举一个简单点的事例:

倘若小赵和丽丽都各有一只会下蛋的老母鸡,每天都可以下一只蛋。

小赵每次一直到母鸡下蛋,把生鸡蛋捡走;而小红书就选择让老母鸡把鸡蛋孵化成雏鸡。

很多年以往,小赵收获仅有这只老母鸡和一筐鸡蛋,而小红书却又有了一个庞大养殖厂和每日数不尽的生鸡蛋。

换做是钱得话,一开始的那一只鸡便是本钱,生鸡蛋算得上贷款利息。

小赵的投资方法相对应的便是单利,他每一年所获得的生鸡蛋(贷款利息)是不变的,贷款利息不能出现贷款利息(鸡蛋不能被卵化成鸡并生蛋);

像我们平时接触到的存定期、大额存款、国债券这些,都是按照单利来计算利息的,

3.5%单利,便是原本100块,第一年变为103.5块,第二年变为107块,第三年变为110.5块,第四年、第五年....每年都会只增加3块五。

计算方法:利息和=本钱X(1+单利X时长)。

而小红书的投资方法相对应的便是利滚利,贷款利息也可以产出率贷款利息。

例如个股、股票基金、储蓄险,乃至住房贷款、银行信用卡分期还款等,都是属于利滚利。

3.5利滚利,便是原本100块,第一年103.5,第二年107.1,第三年110.87,第四年、第五年...每一年要比上一年提高的更多。

计算方法:利息和=本钱X(1+利滚利)^时长。

短期内看区别不大,但利滚利这玩意儿时长越久越强大,最后展现出井喷式增长,差别会逐渐打开。

如果你们在金融理财时,可以运用好利滚利其价值。那就说明,你资本已经加快积淀。

不知道大家有没有听说过,利滚利里这一有名的72规律:

72/利滚利=本钱翻番花费的时间

换句话说,

假如利滚利是1%,那样本钱在72年之后可以翻番;但那这1%是单利,本钱需要翻番则需要100年。

02 如果将存银行的钱转至增额寿,盈利差多少?

我早期自己研究时,也算过一笔账:

假如我把存有金融机构上的钱(单利),转至增额终身寿(利滚利)里,盈利究竟能相差多少?

由于增额终身寿是按照3.5%的复利率升值的嘛,

为了更好地测算,我就干脆把存款利率一样按3.5%来计算,并且不顾及利率降低的现象。

我用来参考的是“金玉满堂”这一款增额寿,其实就是以前的金满意足。这一款很多朋友你自己都有买,我一开始也挺一见钟情来着。

能够看见:

- 在资金分配的前五年,存款优点非常明显,现在开始造成盈利,而增额寿这时的盈利都还没追上花费的本钱;

- 第10年,金玉满堂小胜,相差近5000块;

- 第20年,10万本钱,早已相距了2万7;

- 第30年,相距7万;

- 第40年,相距15万;

- 第50年,相距27万...

这都只倾注了10万元,3.5%单利与利滚利中间,就相距那么多。假如投入的资金大量,差别还会继续更为令人震惊。

事实上,那么比照是很不公平公正的。

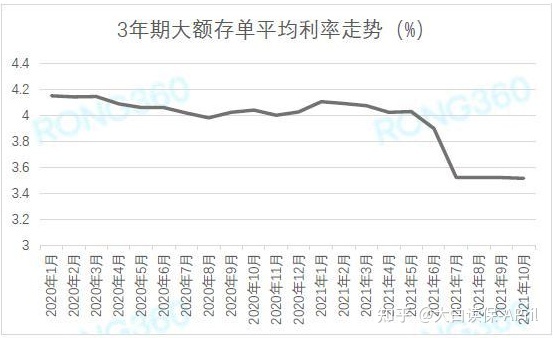

但是目前四大银行5年期定期存款年化利率,仅有2.75%了;

并且,这一年利率为了维持未来三十年、乃至五十年都不会改变,显而易见是不太可能的。

利率不断下降,是毋容置疑的。

不仅仅是银行存款利息,好像国债券、大额存款等这种保本保息商品利率,都是在下降。

2020年时,20万购的3年限大额存款利率也有4%呢;

到上年,也就只有3%点多了。

原美联储主席周小川以前说过一句话,他说道“10年之后需要买款年收益率3%的投资理财产品,都会像机动车牌照摇号申请那般,彻底看运气了。”

这样比较出来,能终生锁住3.5%利滚利利润的增额寿,或是蛮香的。

随后金玉满堂又算得上这一批增额寿里,非常优异的一款,怪不得这么多同事都有买。

那会儿挺担心来着,

一方面,这商品的确香,另一方面,我手头上可以灵便支配的存款其实不算多。

前些年受炫耀性消费的宣扬,对钱没有概念,没存下几个钱。最近几年新冠疫情,才反应过来存钱的重要性。因此我手头上虽然有点存款吧,但也不多。并且指不定什么时候买房、完婚就要花钱。

三五年无需资金反是挪得出来,但是确保资产八九年、乃至十几年没动来博得长期性盈利,我真的有些没底气。

但是让我没想到是,近期新出来的一款增额终身寿 ——

它不仅能够满足短期理财的需要,长期投资的盈利,也是一样可以保持性感迷人。

03 颐悦无忧终生护理保险

它是由瑞华保险新出来的:颐悦无忧终生护理保险。

说成护理险,本身就是把将增额终身寿的死亡全残保障金换了一个称号,改成死亡失能老人医护金。

实质上跟我们耳熟能详的一般增额寿险没什么区别。

它最大的优势便是 —— 可攻、以守为攻。

1) 进,可作为安全性、高回报短期理财方式的最佳选择。

它现金价值提高特别快,第6年就达到本钱了:

我估算下,折算成单利得话,第六年就能获得3.63%了,存得越长,相对应的年利率也就越高,第10年,单利都快要贴近4%了!

要记住如今大额存款,可能就3.35%上下利率,并且还要20万准入门槛。

何况,依照现在这利率降低发展趋势,

三五年后,大额存款到期,想以现在这市场利率去买,可就难喽。

而颐悦无忧,

不但短期收益比大额存款高,

并且准入门槛低,1万资产就能投,

5年之后,假如着急用钱,或者遇到更加好的投资方式,能够取下一部分现金价值,换一个跑道再次生钱。

2) 退,长期投资,锁住终生利滚利3.5%,盈利依然能够打。

要是没有更加好的投资方式,

还可以把钱一直放到账户上,以3.5%利率连续不断地稳赚。

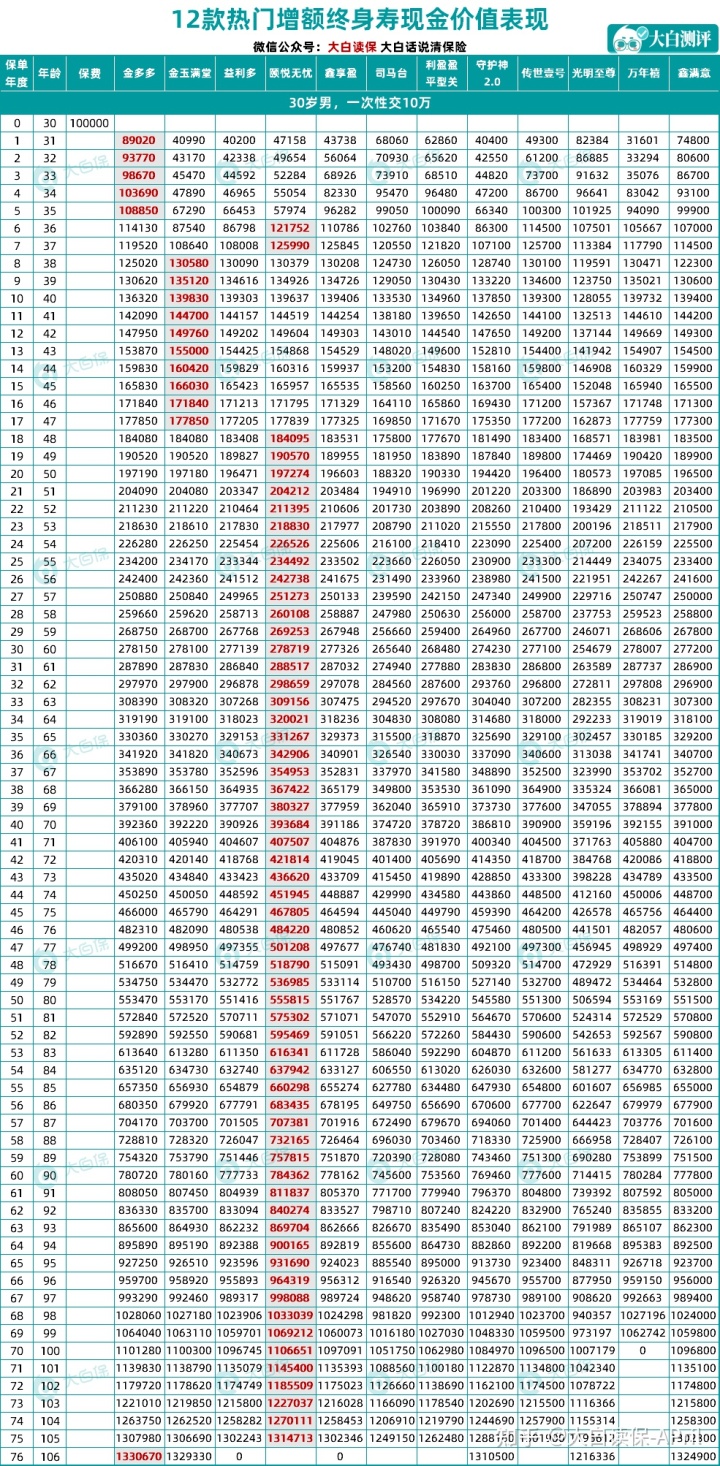

我用目前市面上12款比较热门的增额终身寿与它比照了一下,发现这个的持续盈利也特别优秀呀,特别是一次性资金投入的情形下:

现金价值提高快,第6年就可超出本钱,折算成单利,年利率远远高于大额存款;

同时还可以兼具长期性盈利。

的确牛b!

保险投保的瑞华保险企业,创立于2018年,注册资金5亿人民币。

从前的运营状况也还可以,偿付能力充裕,风险评级为A。

跟我一样,有短期内不确定性花钱市场需求的好朋友,买它就很般配啊!

做短期理财可以打,做长久的资金规划,它还能打。

不论是单一的占个利滚利3.5%的蹲位,还是为今后的养老服务、育儿教育打下基础,它们都应该算是一个不错的选择。

感兴趣的小伙伴,能够跟我说帮助做计划方案,计算盈利哈~