本来医师说没事,怎么买保险难题那么大?并不是审核未通过,便是得加钱,这个不是搞岐视吗?

年龄大了,人体多多少少有一些问题。很多小伙伴找小白配商业保险,咨询到身体异常时,都会有这样的困惑。

今日小白就要来给大家盘一盘,为何保险公司和医生都会“意见不一致”。文章内容分成四个一些,如有核保要求,能直接评论帮我。

- 保险公司为何小题大作?

- 比较常见的核保结果有什么?

- 核保员眼里的群体差别?

- 如何争得积极主动的核保结论?

如果不想看这么多文本,有异议,能直接向我咨询:

01 医师说没事,为什么商业保险不保

绝大多数状况,医师认为是琐事,保险公司还认为没啥事。

例如普通发烧感冒、发高烧、拉肚子,本身就是小问题,痊愈后不仅不会留有并发症,都不会引起别的病发症,医生和核保员也不会太过关心。

但有一些突发情况,医学上医师觉得没什么问题,可是保险公司却会十分重视。

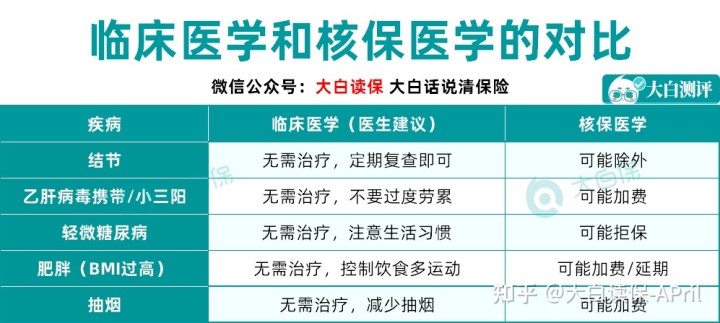

例如包块、乙肝病毒这种情况,医师一般会说不用医治,定期随访就能,但保险公司却表示这些都是高危要素,必须加费或是除外承保。

真的不是保险公司故意找茬顾客,只是因为临床医学专业和保险核保医药学,侧重点不一样。

医师关心的是病症的诊断治疗,就是看时下是否有生病,其实就是最近情况;假如病症也不会影响病人日常生活,不容易危机生命身心健康,那么就多余开展急切医治,结果一般以细致观察定期随访为主导。保险公司关心的是被保人今后的身体健康状况,应用医学理论和数据和信息,剖析顾客现在和以往的健康状况,分辨患病率、致死率这种长久的风险概率;如果你认为被保人时下身体状况也会提高未来保险理赔几率,那就需要特殊对待。

如今无需吃药,并不代表以后再必须吃药;现在只是按时复查就行,并不代表未来并没有恶变、做手术的可能性。

医生和核保工作人员在不同行业领域,着重点不一样,因此得到的结果自然也就不一样。

02 比较常见的核保结果有什么

大家买保险的情况下,都需要过健康告知这一关。这也是保险公司掌握大家身体状况最直接的根据。

假如你合乎健康告知,那就说明,能正常购买保险。假如我们的身体标准不符合一项或是几类规范,那就要开展核保了。

核保又可分为人力核保和智能核保。假如是线下推广购买保险,关键采用人力核保方法。把以往的病症状况,明确告知保险公司,同时提供有关的证明文件,随后保险公司由核保员作出决定,是不是给与保险投保。

近几年来,伴随互联网保险的高速发展,智能化核保也成为了一种热门的核保方法。核保全过程很简单,保险公司对于病症提问问题,我们只需要如实回答,就能立刻得到核保结果,省时省力又省时。

智能化核保相对性人力核保较大的优势是:核保不留痕。

手机启用相对应的身体问题,就能迅速得到不一样新产品的保险投保结果。不用输入身份证号等私人信息,密名就能核保。不容易留有遭拒纪录,危害同类产品的稳定购买保险。

核保结论可作为参考,哪一个不能买,我们就换了一个,挑选对咱们最有益的买,最大限度得到确保。对消费者而言,无可挑剔利好消息!

但是呢,针对一些情况繁杂的病史状况,智能化核保无法胜任,还是要申请办理人力干预。大伙儿如有核保要求,提议预定资深顾问具体指导,甄选不碰触健康告知的商品立即缴纳社保,次之挑选智能化核保就可以买里的,不得已的现象再进行申请人力核保,而更专业的咨询顾问也可以凭着工作经验帮助我们挑选出去核保根据几率更高的。

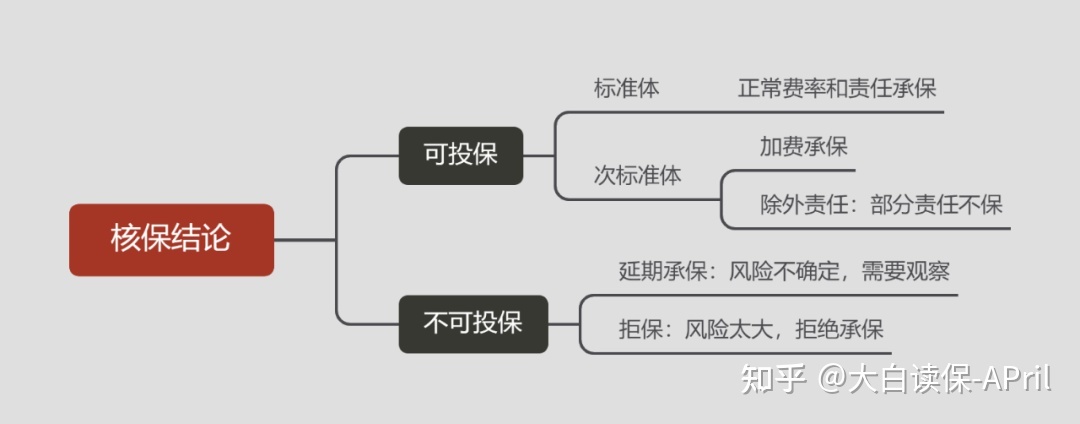

对于核保结论,一般可分为五类:

● 标体承保

人体十分身心健康,换句话说从没做了常规体检,去医院并没有留有病史汇报出现异常记载的,可以按正常费率与责任保险投保。

● 加费承保

这也是对于非标体最好的状态。例如大三阳,有可能会发展成肝硬化腹水或晚期肝癌,现阶段假如没有症状的不用医治,还是有一些商品可以加费承保的。

即然保险公司觉得,长期性风险性在它们可控性范围之内,如果多交费,就可正常的保险投保,那么我们一定要珍惜这次机会,千万别有偏见。

钱多一点不在乎,最重要的是确保要强化,再磨磨蹭蹭推迟一段时间,身体状况产生变化,或保险公司核保缩紧,随时随地将面临购买保险不出的风险性,并且健康保险都是有等待期,越快购买保险越坦然。

● 除外承保

假如你的胃有点问题,依照正常价钱让你保险投保,可是胃人体器官有关的病症确保是除外(缺少)的,之后肠胃病保险理赔了还无法正常赔付。

这样的事情,通常能把你最想要保风险拒之门外,让人十分担心。要是综合性比照市面上同类产品后,并没有适用加费承保的商品,提议接纳除外承保。有保证,远比并没有强、

● 延期承保

有一些意外风险还不具体,要进一步检查或是观查一段时期。像肥胖症所导致的BMI太高、小宝宝卵圆孔未闭都会造成延期承保。

延期承保=时下不许买,将来有机会买。因此大家不要消沉,平日积极主动调节健康状况,定期随访,做到购买保险标准就能成功购买保险。

● 拒保

很遗憾,这一份商业保险您购买保险不上,感谢您的支持。

这就是我们也不愿意看见的状况,可是也无需过度忧虑。老东家不投,投西家。不同类型的保险理财产品对健康的生活要求不一样,购买保险规范并不是一致,能够多试试另一家商品,还可以委屈求全,考虑到健告随性的理财保险,例如增额终生寿险。只当是本人存款对冲交易将来意外风险了,同时也可以做为未来养老用,一举两得。

自然,这儿每一个前提条件全是明确告知。不明确告知得话,很有可能保险理赔以后会导致各种各样纠纷案件、保险公司拒赔等状况。

所以被拒保以后,大家也基本上不能买别的企业产品,数次拒保也会被保险公司觉得有诈保风险性。

因此,与其说担忧核保状况不太理想,大家还不如借着身心健康时尽快购买保险,不要等待身上出现危险信号时候来考虑。

03 你没注意日常生活习惯,核保还会问起

根据以上科谱,有些小伙伴不以为然,觉得跟自己关联甚小。

你也许不清楚,即使是抽烟喝酒这种生活方式,在购买保险的时候会被咨询到。

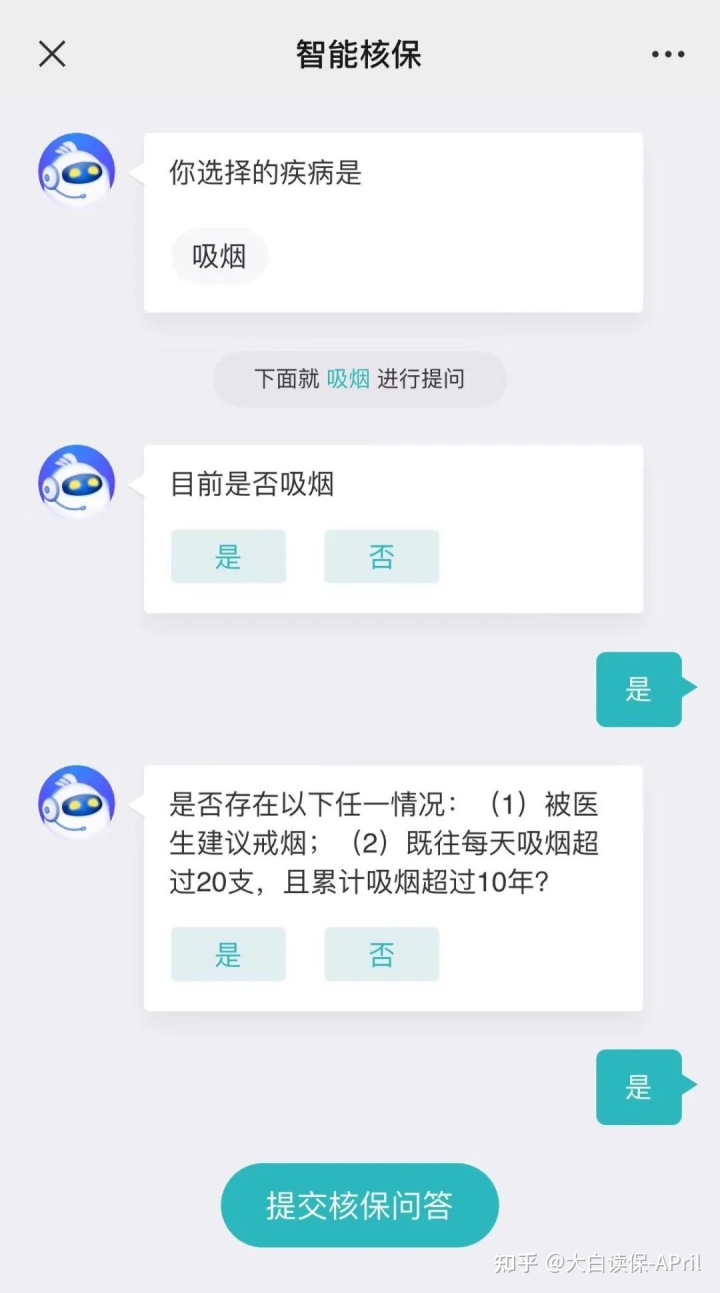

1. 我国3.5亿吸烟者,或许你就是其中一个一份子

吸烟不利于身体是基本常识,但医师较多推荐你戒烟戒酒或者减少抽烟量,肯定不会采取相应诊治方式。现在大部分健康保险在健康告知中,都是会咨询到被保人是不是抽烟,例如:

● 是不是以往每日抽烟超出20支,且总计抽烟超出10年?

● 你们是否因身体原因被医生警示戒烟戒酒?

(照片为达尔文6号抽烟核保难题)

假如做到之上标准,有可能被加费承保,假如比较严重,部位商品还会继续立即拒保。

此外目前市面上医疗险的费率,也对吸烟者与非吸烟者就进行区别。抽烟群体购买保险费率通常更高一些。

自然也存在许多健康告知随性的商品,压根不谈抽烟喝酒这种生活方式,假如这个需求能够顾问老师帮您选择。

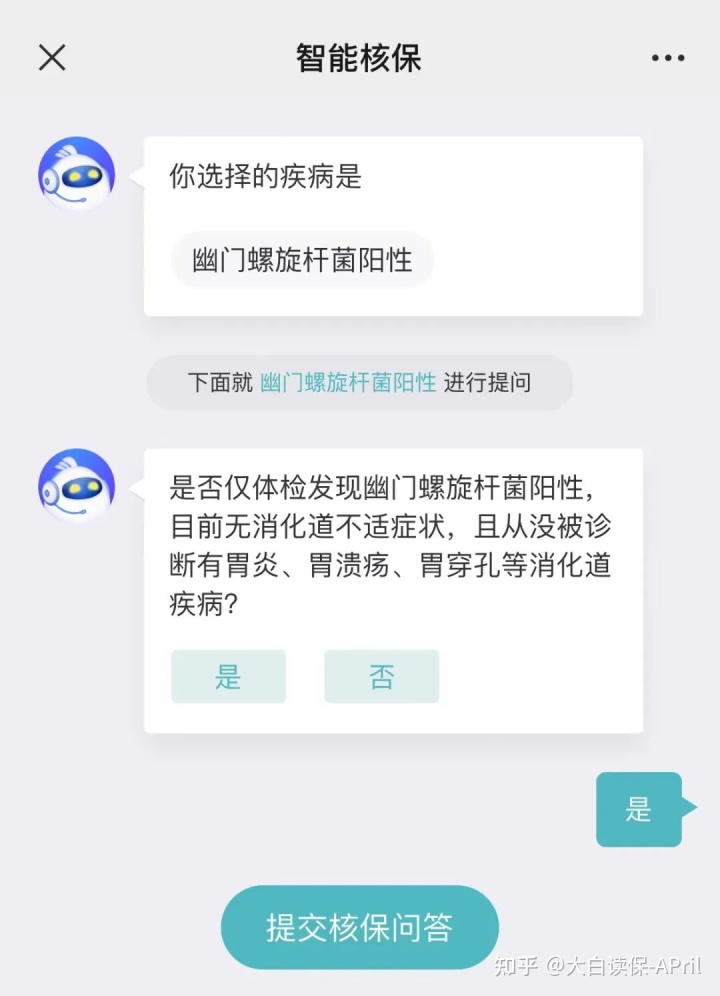

2. 另外一个庞大群体,是幽门螺杆菌病毒感染者

在专业眼中:在全球范围内,大约一半的人都会感柒过幽门螺杆菌,在我国均值患病率为60%上下。对于无不良反应者,一般医生不提议积极干涉,由于乱使用药物可能会致使幽门螺杆菌(HP)经久耐用药。在核保员眼中: 幽门螺杆菌感柒也会导致胃病/胃炎等,更情况严重还会产生直肠癌。核保员在申报这方面的疾病时,一般会首先看病史,再看一遍胃镜检查、HP的复诊汇报,如果结果都正常,还有机会正常的购买保险。

(图为达尔文6号核保难题)

如果效果不顺心,可是胃镜检查算是正常的,仅HP感柒,某些重疾险确实是有标体机遇,但大多数都需要手术完毕复诊HP痊愈之后才给予保险投保。

如果出现比较严重肠胃病,例如胃镜检查提醒浅表性胃炎,重疾险大多数都是拒保的啦,某些商品还有机会除外,例如凡尔赛Plus,而医疗险都可以直接拒保的啦。

这儿此外给大家整理了一些医药学和核保医学的观点比照表,供大家更深刻体会。

04 怎样争得积极主动的核保结果

怎样争得积极主动的核保结果呢?正常的保险投保自然就是理想的结论,重点在于多试试,还是建议大家搞好下面四点:

1. 紧密配合,搜集资料

一旦开始走核保程序流程,一定要紧密配合搜集资料,避免因为材料不全面,无法断定风险性,造成购买保险事项闲置。此外,如果走人力核保,缺乏对应的材料证实,保险公司可能得出延期承保的观点。

2. 确立病况,明确告知

例如甲状腺囊肿、乳腺结节,保险公司都需要参照最新超声检查报告,才可以得出核保结果。

如果你已经手术切除,而且诊断结节是良好,就更可能得到“正常的保险投保”。

3. 慢性病,调整再去买

一些慢性疾病(冠心病、血糖高),提议调整到相对稳定的水准之后再购买保险。

若是有准时吃药、定期随访,也请尽快告之,这样才会有益于作出非常有利的购买保险结果。

4. 好几家购买保险,择优选择

不一样保险公司,甚至同一个企业的不一样商品风险控制都不一样,别因被一款产品非标体就心如死灰。

一些重复被每家企业拒保的现象,例如甲癌术后、癫痫病、忧郁症/焦虑抑郁症、腺瘤性息肉这些,只需遵从资深顾问提议,相互配合给予相关信息,好几家申请办理购买保险试着,就是有机会买到很不错的商品。

结语

许多人对购买保险这件事情,一拖再拖,最终没有下文。

有的人真的可以一辈子没病没灾,但如此不确定的未来,我不太愿意付诸行动的。

还不如趁身体无恙,充分利用商业保险这一金融衍生工具,花有限的资源钱迁移人生不可控风险性,使自己胸怀坦荡。

别等到大夫说有很大难题,才反应过来购买保险,这时候所面临的有可能是更贵保费,乃至拒保,那才是真正的万般无奈。

期待本篇文章对你也有帮助。假如你有核保层面难题,何不直接说小白,1V1替你选择商品,教你如何走核保。