这一段时间,人保新上市了一款能「保终生的抗癌医疗险」。

在此前的抗癌医疗险这方面,仅有好医保抗癌医疗险和安全抗癌医疗险这几款商品能保终生。

可以这么说,人保金医保1号爸爸妈妈抗癌医疗险的诞生 —— 打破好医保、平安的双寡头局势。

针对整个市场,及其大家消费者而言,也算是是一件好事。

下列商品均是订制方式,必要时购买保险或查询产品详情,能够点链接立即获得

01 金医保1号爸爸妈妈抗癌医疗险

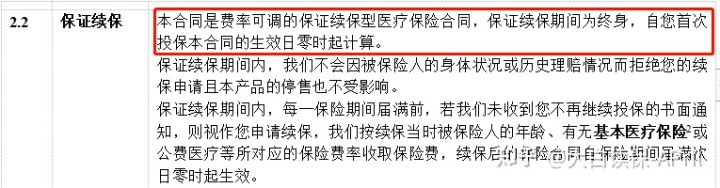

和好医保/平安终身防癌医疗险一样,都可以「终生保证续保」。

很有可能有小伙伴对“终生保证续保”这一概念,不太明白,

通俗点说便是,

即便购买保险后,身心健康标准发生变化、乃至得了癌症,也能够继续买;

即使商品下线,也可以正常续。

一辈子都不需要担心了。

但是吧,现在看到“保终生”这三个字,也不要过度兴奋,

终究抗癌医疗险,说白了,便是只保巨蟹,其他的都一概不管的医疗险。

但对癌病而言,5年一道坎,

80%的迁移和发作,都出现于医治后三年内,

能达到5年临床康复这一阶段的,

本来就很难。

即便是购买了能保一辈子的抗癌医疗险,

也难以确实用到一辈子。

因此,我也一直都是在和大家说,

可以买百万医疗的,一定要购买权百万医疗 ——

不论是一般病症、癌病重疾还是意外住院治疗,都能报。

经济实用的多。

抗癌医疗险,也只能是委屈求全的挑选。

例如:

年龄太大,或者身体问题(像比较常见的三高、心脏疾病),很难买到百万医疗险了,

那就可以选择分配一个抗癌医疗险,

把在重病赔付的比重70%左右癌病风险性,迁移出来。

02 人保新出来的金医保1号如何?

弄清楚抗癌医疗险,究竟是什么,什么样的人合适买以后,

我们一起来看看人保新上市这一款金医保1号,到底好不好?这三款终生抗癌医疗险,选哪个更值得购买?

自然,不想看这么多汉字的,能够直接约商业保险顾问:免费保险资询 详尽沟通交流,让顾问老师替你根据自身状况,挑选出适合的那一款。

本身想要知道一款抗癌医疗险到底怎么样,主要是看这几方面:

一、基本保障扎扎实实吗?

癌病住院医疗花费、特殊门诊、小手术、住院治疗前后左右门急诊医疗费,这4项保障责任还是比较基本的,

和百万医疗险一样,这些都是抗癌医疗险的必备。

但很多产品会到细节方面刨坑,例如陪护费、急救车服务费,就悄咪咪的不会给你保;也有的商品不包括原位癌的治疗方法。

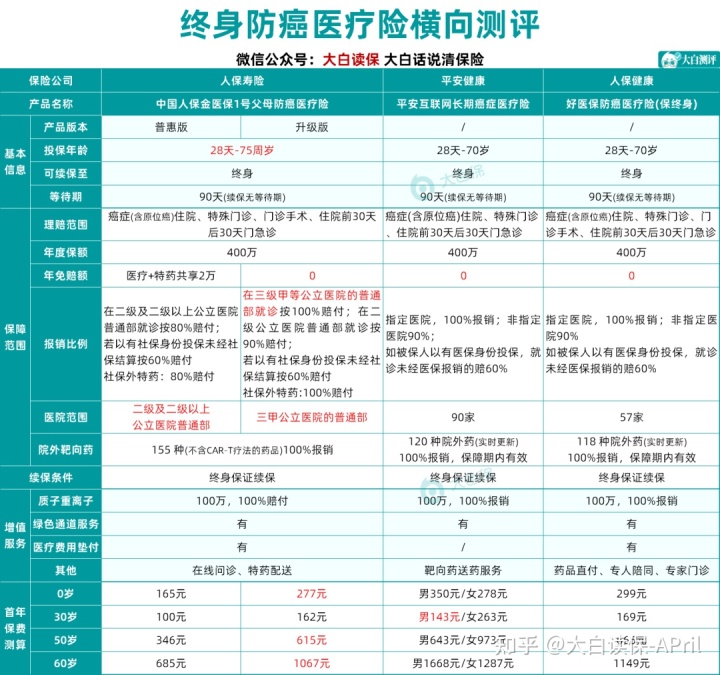

我看了一下,除开安全抗癌医疗险并没有小手术确保外,此外2款在关键点上面解决得非常好,基本保障很扎实。

二、赔付门坎有多高?

赔付门坎决定了得病之后,究竟可不可以赔?

这怎么看一个抗癌医疗险商品赔付门坎有多高呢?

看这三个指标值就行了:

1)免赔;2)医保报销比例;3)特定报销医院门诊范畴

由于癌症的治疗花费很昂贵,因此我们在选择抗癌医疗险时,尽量选免赔额低、医保报销比例高的。

最好能够0免赔,100%报销。

换句话说,在医疗保险报销后,剩余癌病有关的医疗费,都能给你报。

此外,还有一点需要注意的是 —— 抗癌医疗险一般都规定在指定医院检查,才可以按最高的占比费用报销。

- 安全抗癌医疗险:0免赔、特定医院门诊90家:100%费用报销、非特定医院门诊90%;

- 好医保抗癌医疗险:0免赔、特定医院门诊57家:100%费用报销、非特定医院门诊90%;

- 金医保1号普慧版:诊疗+特药分享2万免赔额、特定医院二级及二级以上公立三甲医院一般部:80%费用报销;

- 金医保1号全新升级:0免赔、特定医院门诊二三级甲等公立三甲医院一般部:100%费用报销;非特定医院门诊90%;

除开金医保1号普慧版,赔付竞争压力大一些,主打的是平价廉价路经;

别的三款商品,是0免赔,在规定医院医保报销比例为100%,非特定医院门诊为90%。

二者之间本质区别在于这一特定医院范畴:

好医保57家、安全90家、金医保但凡是三甲公立三甲医院都可以。

(源于:搜狐)

从这一点看,金医保1号优点或是显而易见的。

三、续保标准如何?

许多抗癌医疗险也只确保1年,必须一年一年续保。

充分考虑癌病易发作,医治时间长,我们在选择抗癌医疗险时,最好是选择续保标准友善的,确保更持久的。

像今天专业测评的三款企业产品,全是确保终生续保的,是现在市面上续保标准比较好的抗癌医疗险商品。

合乎购买保险要求的,选哪种都不会错踩雷。

四、院内外靶向药物确保如何?

医治恶性肿瘤的药物价格非常高,有的没有进到国家医保目录,医院门诊一般没有。

有一些尽管进到国家医保目录,可是医院门诊都没有,那就需要去院内外买。

身边也有患疾病的好朋友肯定知道,院内外靶向药物是一笔不断、比较大的费用。

客观性而言,我认为这三款商品,在院内外靶向药物这方面的保证,或多或少都会稍微有些缺乏。

金医保1号抗癌诊疗把癌病特药类型增至了155种,但并不包括cart-t服药;

(*11月购买保险金医保的消费者,过犹豫期,随单赠予一张cart-t 权益卡,不分使用者。)

好医保终生并没有赔偿限制,但刚好较贵的cart治疗法2种药没更新,将来是不是升级临时都不获知;

安全抗癌诊疗尽管包括了二种cart-t服药确保但它的终生赔付金额限定得非常低,仅有800万。

自然,我们不能太过专注于它在cart-t治疗法上的小缺点,

终究别的靶向药物或是占大部分的。可以有商品想要终生、100%费用报销院内外靶向药物,早已可以帮忙缓解非常大的经济压力了。

五、个性化服务多种多样吗?

个性化服务,是保险公司附加所提供的。

每个商品所提供的是不一样的,一般大家都非常关心的是:

诊疗垫付服务项目、重疾绿通服务、质子重离子医治。

诊疗垫付,通常是避免因受益人一时无法筹资花费,耽搁医治的最佳时期。

有诊疗垫付服务项目,可以放心许多。

重疾绿通服务,通常是分配预约挂号、专家出诊、住院手术、和后续复查等,不一样商品所提供的有所不同。

质子重离子,是治疗治疗恶性肿瘤比较优秀的方法,特征是贵。

现阶段上海市质子重离子医生是中国水准最高,因此很多医疗险要求上海市区开展质子重离子医治。

一些商品也有手术后家庭护理服务、就医咨询服务项目、靶向药物派送上门服务等,服务项目更多种多样...

这3款较为出来,

质子重离子和重疾绿通服务确保区别不大,3款产品的质子重离子确保都是属于赠予服务项目,不保证续保。金医保1号第二年可付钱手动式续保。

唯有安全抗癌医疗险,并没有诊疗垫付,算得上一点小遗憾。

六、经济实用不太高?

最终,对比一下人们都比较关注费用问题:

由表中计算数据信息我们不难发现来:

金医保1号第一年保费相对性更为划算,而好医保的续保保费相对性划算一丢丢,他们俩在价格上旗鼓相当。

安全抗癌医疗险,早期男士购买保险有一定费率优点。但越到最后,价钱上涨幅度越多,到六七十岁时,乃至比得上此外2款商品高于近千块。如果从考虑到得话,年龄偏大的中老年女性购买保险安全抗癌医疗险,也会相对划得来。

03 小白总结:

总体读下来,针对保终生的抗癌医疗险而言,

好医保和金医保,这几款也是不错的选择。基本保障责任扎扎实实,续保标准平稳,0免赔,特定医院门诊100%费用报销,也还包含院内外靶向药物、住院治疗垫付、质子重离子等义务。

人保金医保1号乃至在很多方面,比好医保还需要强那么一些。但凡是三甲医院都可以100%费用报销,赔付门坎变低,针对人群来说也更加好用。

果真有两下子。

但是因为现阶段它智能核保作用都还没发布。假如无法满足健康告知,临时只能走人力核保。如果对于金医保这个产品有兴趣,尽量找约商业保险顾问:免费保险资询 详尽沟通一下,顾问老师会融合我们的具体情况与需求目的性强烈推荐,比自己研究更有效率。

此外,凡在小白服务平台购买保险商品,都能够享受大家免费体验赔付帮助服务项目,赔付专家团坐阵,使你买得放心,保得安心。