注意过增额终身寿的朋友们,

应当对“增多多”这名字应该十分熟悉了啊。

不论是旧版的增多多,或是新版增多多2号,都一度受欢迎各大网站。

而近日,目前市面上又出来了一款「增多多3号」。

它全称称为 ——

昆仑健康增多多3号增额终生护理保险产品计划。

兼具了财富增长和护理确保的功效。

可以将其解读为:

- 身心健康时,它就是一份增额终生寿险,完成资本稳健增长,资产根据需求灵便整体规划;

- 万一悲剧年迈失能了,它也可以做一份长期护理确保。

所以它的现金价值主要表现,十分不错,

内部报酬率IRR达到3.498%,一部分年纪的信息并且还超过时下热卖的金满意足。

有兴趣的,可以留言帮我,替你比照算盈利;

想让自己做一做课程的,那么就耐下性子,和我一起看下去一下吧~

01 亮点与不足

一、闪光点

1.内部报酬率IRR达到3.498%

增多多3号它5年缴费期的信息更为醒目,从盈利的那一年逐渐,就是一个无穷大3.5%的一个过程。

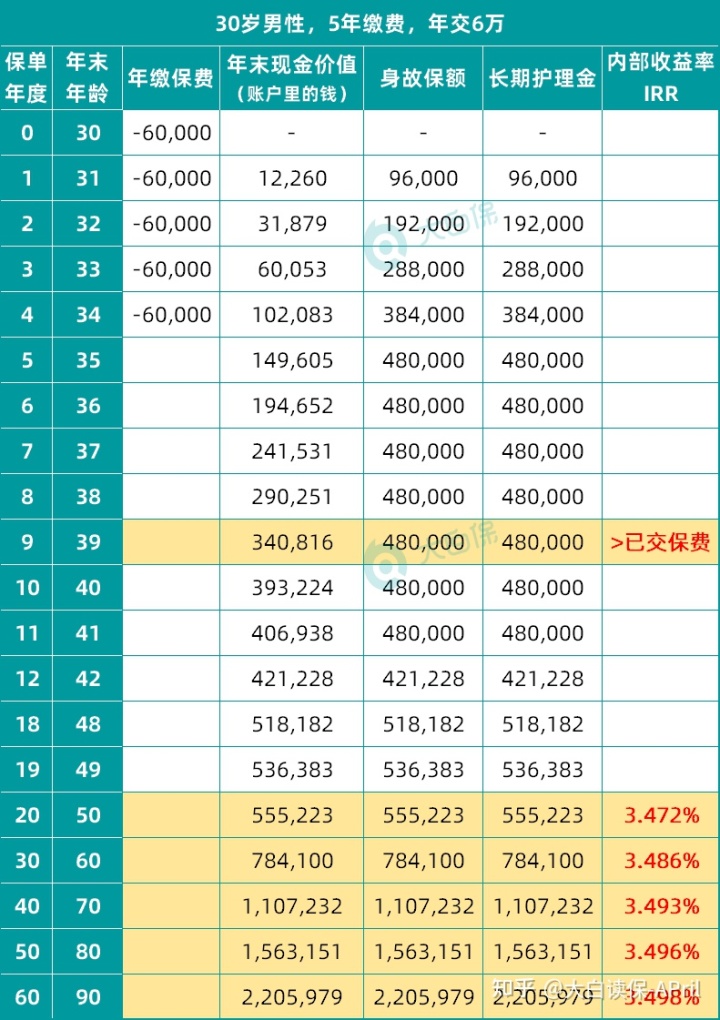

就以30岁孙先生,年交6万,交5年举例:

能够看见,

在孙先生选购这一份保险单第9年,增多多3号的现金价值超出已交保费;

50岁那年,现金价值提高来到55.5万,差不多要翻番了,这时的IRR做到3.472%;

60岁那年,现金价值78.4万,IRR已接近尾3.49%;

70岁那年,现金价值110.7万,IRR做到3.493%;

80岁那年,现金价值156.3万,是已交保费的5倍还不仅了,IRR做到3.496%;

90岁那年,花费的30万余元,提高到220.5万,IRR也是达到令人惊讶的3.498%。

拥有时间越长,保险单权益也就越高。做为长线股票项目投资而言,是一个非常好的选择。

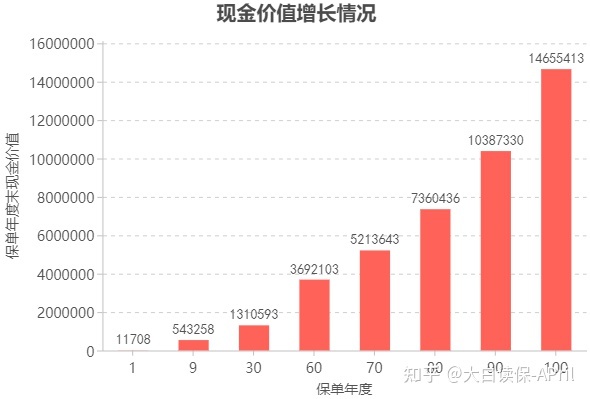

所以给小孩小王存一份增多多3号,

0岁选购,年交10万,交5年,共50万,现金价值增长状况如下所示:

在一个小王9岁那年,现金价值超出已交保费,后边如果需要就可以去从里面领取奖励作为文化教育填补;

教育投入充裕得话,这一大笔钱一直攒到小赵30岁,保险单帐户上的钱则累积到131万。用于自主创业、购房凑首付,都可以充分发挥大功效;

如果不做减保,小赵60岁那年,现金价值提高到接近370万,是保费的7倍多,小孩养老服务都不用愁。

到小赵90岁那年,保险单现金价值达到1038万,家里千万富豪就这样被培育出了,提高相当可观。

2.长期护理保险金,减少赔付门坎

依据第七次中国人口普查最新报告,中国60岁或以上老龄人口提升2.6亿!

2021年第七次中国人口普查公布[1](第五号)

随着年龄增长,失能老人是一个可预知的风险性。

据《2018-2019中国长期护理调研报告》表明:

65 岁是老人遭遇失能老人风险关键大转折;

到85岁以后,老年人数贴近彻底单独老人们的一半。

老年人健康养老产业的支出较大,通常还要专职人员医护。“一人失能老人,全家人失调”已成为众多失能老人家中已经应对的事实。

增多多3号说了长期护理保险金,

因意外伤害或等待期180天以后,缺失日常生活自理能力(没法及时完成六项基本上日常生活活动中的三项或以上)且不断至考察期(考察期结束后受益人没满6周岁,则须不断至受益人达到6岁之日)完毕,能够赔付医护保障金,其赔付比例和病症身故险一样。

通俗一点讲就是 ——

如果你生活无法自理了,在符合一定条件时,最好提前将这个身故险以长期护理保险金名义赔还你。

一定程度上减少了赔付门坎。

3.能够额外投保人豁免

像新手爸妈给小孩选购得话,额外投保人豁免就较为适宜。不必担心万一出现悲剧,造成孩子的人生规划没法按期完成。

但是豁免的保费最大不得超过40万余元,并且健康告知也非常严格。

看你自己要求吧。

二、不够

1.现金价值超出已交保费的速度比较慢

我比较了一下,

增多多3号不论是一次性缴费、或是分三年交、五年交,全是第9/10年的样子,现金价值才超出保费。

尽管它后期暴发力的确强悍,

但基本该笔保险单,前十年全是不能动的,一定要用十年内用不了的余钱做长线投资。

这其实在一定程度上,

代表着在今年的之后管控审核新品的发展趋势 ——

从保险公司持久经营的角度考虑,商品前期现金价值就要渐渐地提高,防止长险短做。

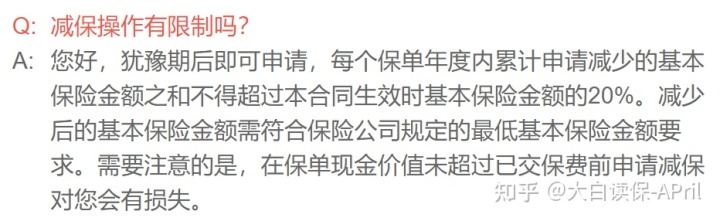

2.减保有数量和最少保留限定

受监管需求,在今年的新里的商品对减保这方面都进行了一定限定,

增多多3号也是如此:

一方面,限定每一年减保额度。

每一年减保不得超过基本保额的20%。

是一个是什么意思呢?给举例说明大家就懂了:

例如给0岁宝买一份增多多3号,一次缴费30万,保险单相对应的基本保额是303726元;小孩30岁时应减保,这时现金价值为832599元,那样相对应的这一年小孩减20%基本保额,能够取回的现金价值便是832599*20%=166519元;孩子60岁时应再度减保,保险单减保前相对应的现金价值为2345532元,则这时最大能够减保2345532*20%=469106元。

...

另一方面,设定减保后保留限定。

保险单一般都有一个最少基本保额限制,例如趸缴保费,最少5仅售投。

这就使得,

假如你买的时候也是按最少保额去买的,那无论保险单权益提高到多大,都难以减保。想花钱得话,就只能靠保单贷款或是退保险了。

就..的确没有那么灵便了。

02 增多多3号,能不能打?

废话不多说,直接看测评表,还是要以30岁老李,年交10万为例子:

增多多3号,按三年交、五年交,长期性盈利还是相当丰厚的,甚至一度超过金满意足。

趸缴得话,颐悦无忧总体盈利最大;

十年交,金满意足在几款里边主要表现更为醒目。

03 小白总结

坚信看到这个的朋友们,

针对在今年的之后新出来的增额终生寿险的发展方向,心里会有数量了 ——

1.早期现金价值提高迟缓,封闭期增加,已经很难达到短期的融资需求;

2.严格控制减保。

还好长久的内部报酬率IRR,还是能够无穷大于利滚利3.5%的,并没有一下子降得非常猛,主要是拿增额终身寿的“协调能力”这一点来动刀。

假如你较为在意早期现金价值提高慢、减保受限制,

那我的建议是近期能够好好看看现阶段「依然在出售的、将要停销的」增额终身寿商品,例如弘康金满意足等。