半个多月前,有个女孩来找我们保险顾问求助,她讲:

由于慢性胰腺炎住进ICU,从头至尾耗费了6万余。以前自主在支付宝买了一份好医保长期性医疗险(6年限),但被拒保了。要让顾问老师帮助看一下。

后来才发现,居然是被他的老爸给“坑”了。

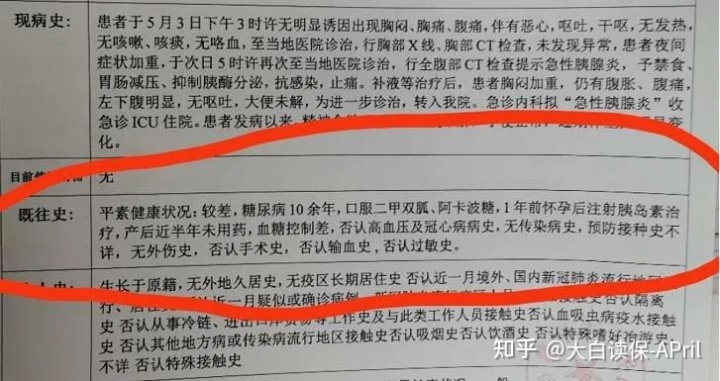

住院治疗时情况危急,病人在了解以往身体健康状况时,她老爸张口就说到自己的孩子有十年糖尿病患者史,血糖不稳定。害怕严重影响医治。

然后就被医师展示了出来。

却不料被好医保以此作为根据,给拒保了,原因是:投保人并没有执行如实告知义务。

可事实上,这女孩是一年前怀孕的时候患的妊娠期糖尿病。怀孕完成后,血糖值就恢复正常的,也没再服药。

2019年购买保险时是并没有糖尿病的,不存在并没有明确告知的现象。

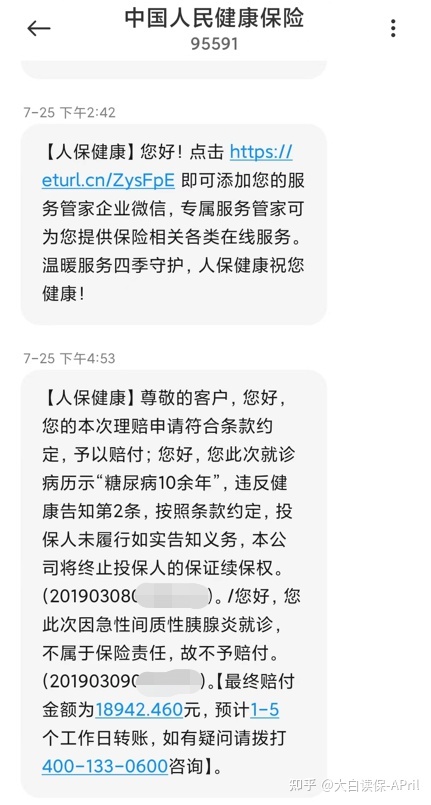

女生随后递交了以前的就医、巡查记录,保险公司都进行了对应的核实,最后展开了变通赔偿。医疗保险报销完,扣减1万元免赔额,亏了18942元。

不过有一点较为闹心 ——

好医保此次尽管赔偿了,但是却中断了投保人的保证续保权。

换句话说,原本讲好6年保证续保的;但是今年确保到期时,想要买,只有再次购买保险走健康告知了。

但是有此次的病历记录在这里,女生想买医疗险,就有点难度了。

但是我们的商业保险顾问提议她立马联系律师,一方面向保司争得保证续保权;另一方面也是看一下医院门诊那里能否更改下病历记录。

终究,病史不仅仅是医师临床诊断纪录,也是咱们买保险、赔付最重要的东西之一。

今天也是准备借这一真实实例,和大家聊聊病史的必要性。

希望大家能谨慎对待自已的每一份病史,降低不必要的损失和纠纷案件。主要内容如下所示:

- 针对商业保险,病史究竟有多关键?

- 怎样避免病史出差错?

- 假如病史写错,该怎么办?

01 针对商业保险,病史究竟有多关键?

1)危害健康告知

大家在挑选健康保险时,一般都会问起个人身体健康状况。

那如何判断是否有牵涉到呢?

过去的病史、检查单、体检报告单,则成了极为重要的依据。

假如病史/查验/体检报告单上出现异常项,健康问卷也咨询到,那就要明确告知。

这也就是为什么我们通常讲,购买保险前不必专门去常规体检。而且如果查出来哪些身体问题,购买保险也就成了难点:

有一些高性价比商品不能买、某些疾病被除外、很多产品要加钱才愿意保险投保,乃至加价也不能买...

同样,病史记录的具体内容,也会影响我们自己的保险投保。

2)危害赔付判断

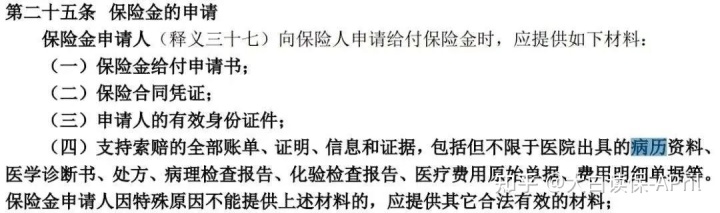

不论是重疾险,或是医疗险、意外险,只要是牵涉到诊疗赔付,病史都是一定要所提供的赔付原材料。

例如医疗险,根据病史的清查,能够协助掌握申请理赔的病症是否既往症。假如为既往症,大部分医疗险也是不保的。

例如重疾险,病史的检查结果,都是确定是否合乎赔付标准的重要指标。

例如意外险,则需看病史里的就诊记录、病况判定和医治纪录是不是和理赔申请表里叙述事故相符合。

此外,病史都是保司分辨投保人是不是属实开展健康告知的关键所在。

虽说病史并不是唯一的赔付评定根据与标准,

但是只要赔付原材料发生缺陷,保险公司就一定会去调研证实。这将会促使保险理赔流程被变长,病人不能及时取得理赔款。

乃至也可能会和“来找我们求助的这女孩”一样,遭受“拒保、停止保证续保权”等一系列糟心事。

不但要在保险公司医院和中间不断周璇,也有估计要引进第三方鉴定组织。假如拒绝调解,起诉就难以避免了。

02 怎样避免病史出差错?

了解到了病史的必要性,如果已经选购或是准备选购健康保险,那么在到医院就诊的时候要分外注意。

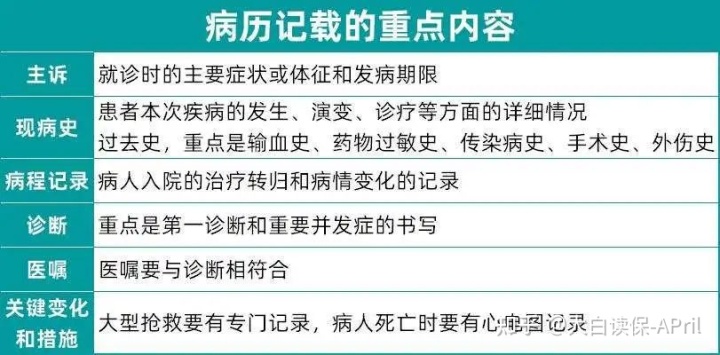

一般而言,病史所记录的基本内容主述、病历摘要、病程记录、确诊、医生叮嘱等:

从我见病人的第一面起,你所能描绘的病况体会等,医生会把他变为病历专业术语,处理完毕。

为了防止病史出差错,在这里给大家归纳了一些建议:

1)告之医师自身有商业险

在就诊时,提早告知医师自身有、或是准备选购商业险,不便病人在填好病历卡时,尽量谨慎。

经验丰富的医师,写病历的时候会特别注意,防止自身不得体,或是粗心大意填错重要信息,造成保险纠纷。

2)不确定性的疾病或病症,不要乱说

就医时医生通常会问到过往病史,许多人要请医生了解得更加全面,便把一些没经临床诊断、偶发性的小毛病也和盘托出。想起什么就说什么,确立的说,不确定性的都说。

- 仅仅胸口痛,却告知医师自身心梗;

- 咳嗽痰里有一点有血,却这样说自身咳血了;

- 只清晰小孩得了糖尿病患者,却张嘴就来十年前也就有了;

- 去看看腰椎间盘突出,把四五年前很有可能只是因为运动之后所引起的腰酸背疼也随意交代出去;

....

病人在纪录时,倘若把这些往日小问题纪录成重病,将偶发性病症纪录成既往症,则极有可能会对赔付造成影响,千万不要给自己挖坑。

3)取得病史后第一时间查验

平常人尽管没有医学知识,不明白一些专业名词,但对于私人信息、过往病史、现阶段患者的病情叙述这些,还是能够能看懂的。

在获得病史的第一时间,大家最好是详尽看一看,里面的东西是不是与自己的具体情况相符合。特别是病历和病情一部分,很有可能因为患者或亲属描述不清楚,造成医师纪录不正确。

一旦发现病史上面有违反真相的地区,一定要趁早改动。

一方面,假如拖的时间久了,许多问题非常容易说不清楚。特别是直到发生索赔纠纷案件时;

另一方面,病史如果你已经存档,正常情况下是不可以随便修改的;如遇特殊情况必须改动的,步骤还会非常繁杂,有一些医师、医院门诊会不愿意去相互配合。

因此,诸事防范于未然。提早避开和留意,一定是最省事的。

03 假如病史写错,该怎么办?

如果真碰到由于病史不正确而保险公司回绝赔付的状况,不需要过度担心,由于有一些不正确是可以“改动”的,下边三种情况可供参考:

1)要是在治疗期间发觉病史发生错误,立即寻找主治医生规定改动就行了。

2)如果你已经康复,且医师撰写不正确危害赔付,有权要求医师依照《病历书写基本规范》进行调整,加盖医院公章,证实病史信息真实性。

3)假如医院门诊层面不愿改动,或保险公司不认同医院门诊修改记录,那就必须要去当地权威性的医学鉴定核心申请办理医学鉴定,或者到法院诉讼,开展法律维权。

04 小白总结

说了那么多,便是想告诉大家,

病史在咱们购买保险和理赔时拥有非常重要的作用。大家一定要多多的注意自己的病史,不必留有不正确或是不合适纪录,使它变成购买保险赔付道路上的拦路虎。

此外,若是在小白选购保险,万一出险或是猜疑保险理赔,还记得第一时间联络你咨询顾问,那样最好提前沟通交流一些注重细节。

如果你去医院看病时,假如有业内人士能够帮你提早扫雷,而非过后起纠纷案件再干预,会省事许多。

更专业的事儿还要交到专业的人呀~