一个好消息,一个不好的消息。

喜讯是 ——

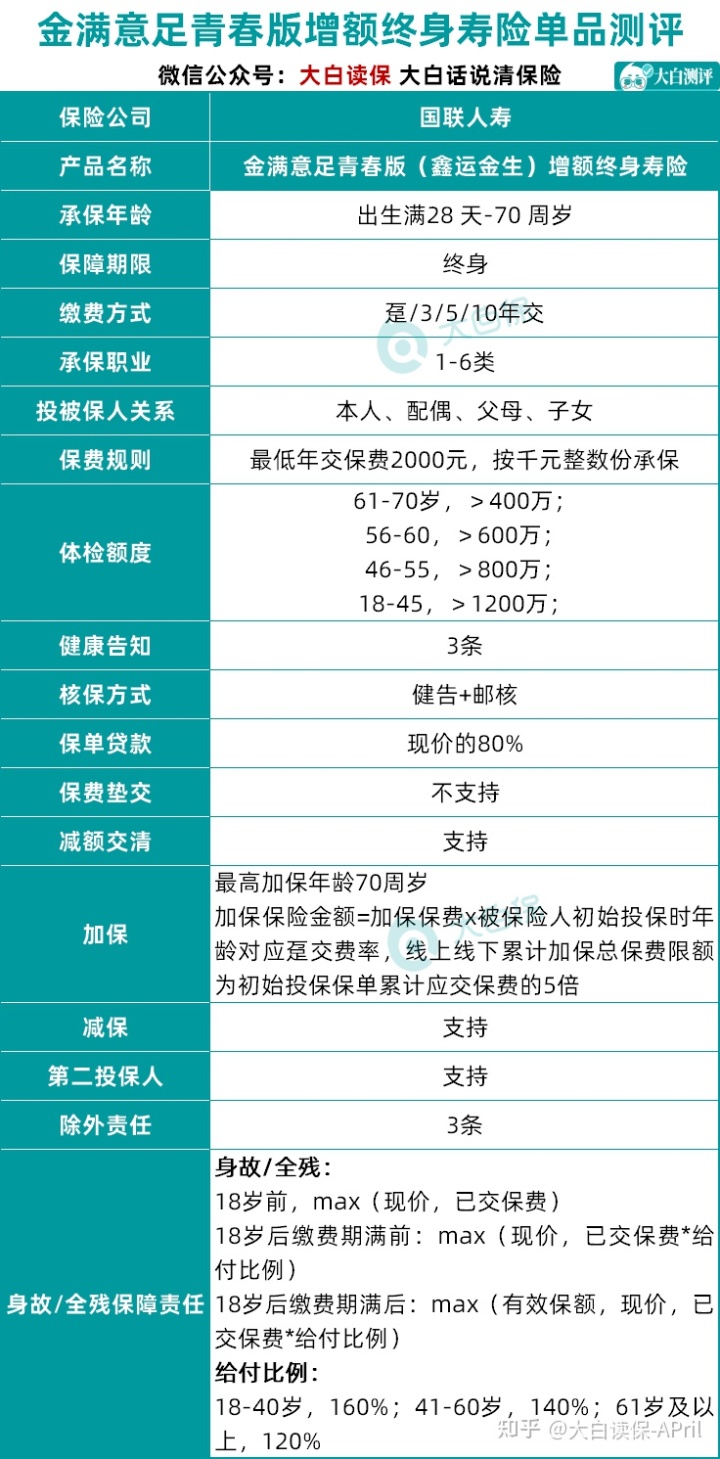

金满意足又出款新品。由国联人寿保险投保,公司股东有着无锡市国资公司环境;保险单权益可以打,无可挑剔第一梯队!减保限定少,还提供了加保,兼具了「流通性、盈利性与安全系数」。

不好的消息是 ——

它跟现阶段的热门产品康乾1号·益利多一样,也也将于12月4号下午12点停销下线。

也就只有不上四天的时间。

大家有思路、不想错过此次购买保险金子潜伏期的,戳>>>免费保险资询替你比照、算盈利。

想让自己做一做课程的,那么就耐下性子,和我一起看下去一下吧~

国联金满意足高配版的购买保险门坎非常低:

最少保费为2000元,趸缴保费不少于10000元。1-6类角色,28天-70岁的群体可投。

健康告知仅3条,不问到甲状腺囊肿/乳腺结节。

它关键有三大闪光点:

闪光点一:保险单权益高

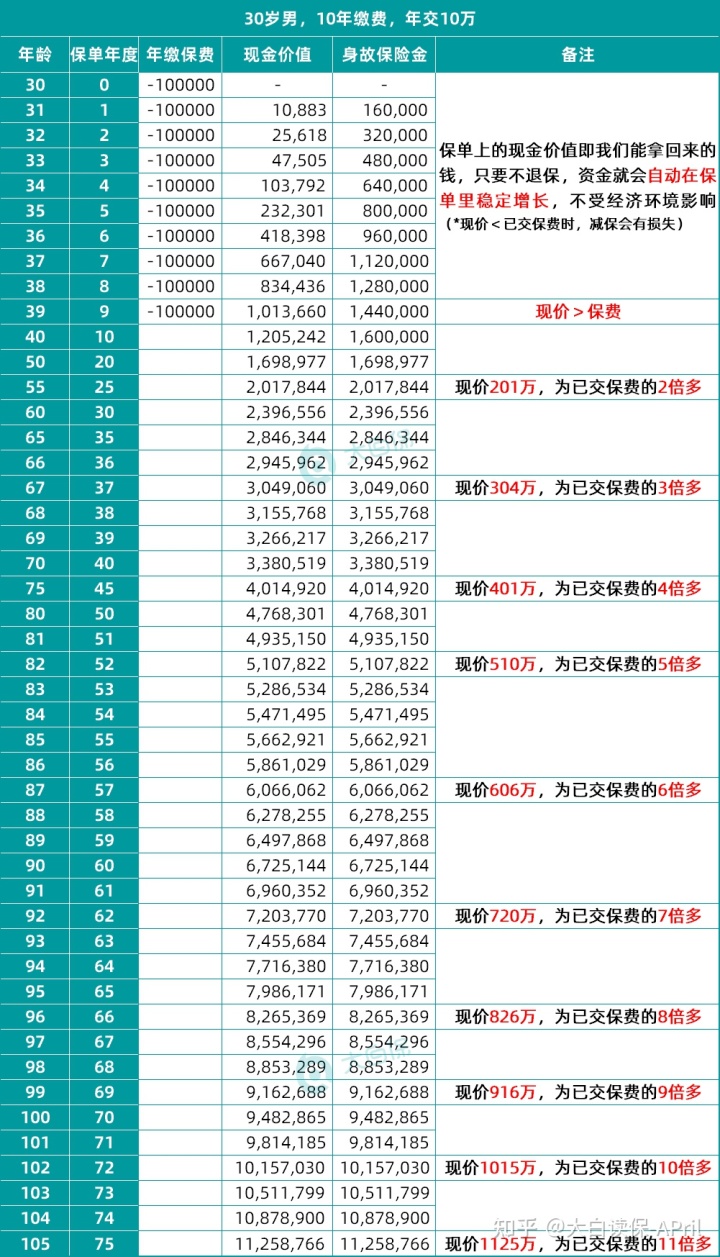

以30岁男,购买保险金满意足高配版,10年交费,年交10年为例子:

能够看见,

于第9个保单年度,刚交了保费,金满意强的现金价值就超过已交保费;

到55岁那年,保险单里已有200多万元。如果要提前退休政策,在经济上也有足够的确保;如果要再次绽放光芒,那能将钱留在保险单里复利增长;

到67岁那年,保险单现金价值做到304万,是当年交纳保费的3倍多;

92岁那年,现金价值720万;99岁那年,现金价值916万...

现金价值便是未来我们可以发放的钱。

这一大笔钱,在买进时就已经写进了合同上。无论未来环境因素怎么变,该笔盈利全是相对稳定的、确立的,不用操劳就可获得的。

随着年龄增长,资本也在不断地升值。着急用钱时,根据减保取下资本金,剩余的部分再次复利增长。

受益人写小孩。

在世时,这一份保险单可以解决自已的如何养老;去世了,也可以留给孩子一大笔资本。

为了能让大家更真实地体会利滚利独特的魅力,

我用金满意足高配版和存款(单利)做个比照。

现阶段大型银行三五年期定期存款利率可能就3%上下,有一些地区性小银行贷款利率会高一些,但可能很多人如今害怕购买了。

为了能测算简单,我们假设将来银行存款利息能一直维持这种程度不会改变(自然众所周知这一可能性不大,仅这一两年,就已数次降息了...)

投进十万块钱,到后来二者之间竟然能相差近上百万,

如果将 “定期存款利率逐渐下滑”的现实状况也考虑在内 ,差别还会非常大。

这也就是为什么管控屡次下手,规定这一批高保险单权益的增额寿产品调整、下线:

终究这种产品的盈利,全是白底黑字写到合同上的。

要是再纵容保险公司那么玩下去,一方面怕万一未来保险公司hold不住,又要管控来防贫擦屁股;另一方面也是怕钱都赶去保险公司了,针对二级市场、金融机构及其全部经济发展而言,并不是啥好事儿。

从管控的角度看,调节一定是好处大于坏处的。

但是对于大家个人而言,特别是银行理财产品都不保底了的情形下,要给资产找一个稳健增长的海外资产配置方式,越来越越来越难。

因此,现阶段也能有金满意足高配版这类,能妥妥锁住将来几十年低利率,

可以作为家中应急储备、孩子教育、个人养老等灵便用途「公款私存」能买,真的是很难能可贵了。

并且,增额终生寿险归属于人寿保单,

即便保险公司产生极端化风险性,中国保监会还会特定别的保险公司接手,乃至亲自出马扭转局势。

像那时某保司发生意外,1.5万亿元的保险理财企业产品,都没有发生一起贷款逾期和毁约。可靠性和可预测性相当不错。

闪光点二:加减法保标准比较宽松

加减法保,特别是减保是不是灵便?直接关系资金流通性。金满意足高配版是现在市面上不可多得的,加减法保标准都十分随性的商品。

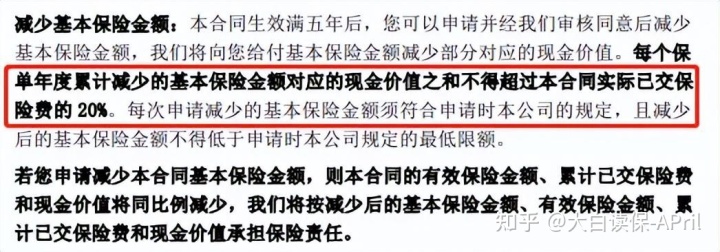

1)减保限定少

降低保额最低份额为1份(每一市场份额相匹配保险费用为1000 元),且降低保额的相匹配保险费用须提供 1块的非负整数,与此同时减保后一次性缴清最少份额不能低于10份(相匹配保险费用10000 元),年交最少份额不能低于2份(相匹配保险费用 2000 元)。

实质上,便是 ——

最少减保额度1000元,减保后达到最少保费规定就可以了,不分次数和频次。

并且官方微博就可以直接网上实际操作。

比现在很多严格控制每一年只有减保20%的商品,在资金分配层面,要灵便的多。

(别的严格控制减保的商品条文)

2)加保写到合同书

适用加保,最多可加原始保险单总保费的5倍;每一个保单年度内加保不得超过10万余元,可以直接网上实际操作;超出额度需转线下推广申请办理。

加保得话,更最好在保险单满一周年后60日内加保(加保起效日会回溯到生效日前一天,超过60天,则需要补贷款利息)。

但我还是那一个见解:

大家千万不要对加享有太高希望,有费用预算,尽可能一步到位。终究条文里保险公司都是给自己留点了退路的,以保险公司审核通过后信用额度为标准。

换句话说,加保安全通道在未来也其实是可以取消的。

真是暂时性的资产不是很够,想在好产品调整下线前先弄一点。

那买回去,也一定要多注意政策调整,别错过加保的好机会,更大化运用保险单锁住利率优点。

闪光点三:可特定第二投保人

经常遇到客户问:

假如给孩子投保,万一未来自身出什么事,例如身故了,有没有影响到小孩的这一份保险单?

金满意足高配版提供了一个“变动投保人”以外这个选项 ——

可特定第二投保人。

第二投保人是相当第一投保人来说的,其诉讼地位是接任投保人,而其法律定义以及权利与义务似乎是与第一投保人(初始投保人)同样。

可以将其解读为:第二投保人是一份备份数据在保险公司遗书。

好多人都忽略了「第二投保人」隐私功能的功效。事实上,现实生活中,它可以帮大家降低相当多的纠纷案件。

在投保人和受益人并不是同一的情况下,

例如母亲给孩子买,

如果妈妈悲剧不幸去世了,并没有都还没在临终前变动投保人,那样这一份保险单就会变成财产。

需要操纵这一份保险单,就需要变动投保人,那么就需要原投保人每一个第一顺序继承人允许,才可以特定其中一名继承者,变成保险单一个新的投保人。

母亲的继承者有外婆、外公、父亲、小孩。爸爸想把投保人变为自身,姥姥姥爷不愿意咋办?大家有想过这种问题吗?

不仅是母亲给孩子投保,

但凡是投被保人不一致的前提下,未来都可能会遭遇这种风险性,家庭成员关系不是很融洽的风险性更为严重。

可以操纵寿险保单投保人突然离世,受益人没法使用保险单资产;想变动投保人,多名继承者又难以在保险单设计上达成一致意见。

那,第二投保人职责的发生,就能够很好地避开这种情况:

一旦投保人死亡,被指定第二投保人能够申请变更变成保险单一个新的投保人,无需提供继承权公证书,不需要原投保人别的继承人的允许,就会成为保险单使用者。

投保人可设置第二投保人,在自身死亡后使自己信任的人拥有保险单,

一方面,可以确保保险单得到持续,降低纠纷案件,有着对寿险保单绝对控制权,完成投保人为受益人买保险时的初心;

另一方面,更展现了保险单做为财产传承下来的私密性优点:不用通告别的遗嘱执行人帮助申请办理,完成金钱的定项、秘密弘扬。

此外,

金满意足高配版还提供了隔辈购买保险、保单贷款、连接对应的集合信托这些,感兴趣的小伙伴,能找>>>免费保险资询,一对一深入分析。

常见问题:

1)保险单近些年的现金价值非常低,挑选退保险的话就会有损害。因此购买保险这种产品时,要想好,用短时间不容易需要用到的余钱,开展资产中长期规划。

2)国联金满意足高配版及其它家里的益利多,保险单需在下一年的1月1日起效,且也将于2022.12.4日下线。

小白总结:

总体读下来,金满意足高配版这个产品还是很不错的。

我比较了一下新产品的保险单权益,大部分能排到第一梯队的中心位置。早期现金价值提高快,保险单协调能力高。后半期现金价值比益利多低那样一丢丢,相差不多。

对这几款商品感兴趣的小伙伴,戳>>>免费保险资询,替你详尽计算盈利,解读保险单主要用途。