前段时间,大择有和大家详聊过网红产品——百万高端医疗险。在重疾缺失的情况下,高端医疗险的确可以考虑作为一个重疾补充!但是,目前市面上热销的几款百万医疗险,大多都是1年期消费型产品,每年缴纳的保费直接消费掉了,因此让很多人望而却步。最近,大择看到一款不一样的高端医疗险——可返还的百万医疗险!下面,我们就来看一下这款产品。、

01 常青藤综合健康保障计划保障内容

综合看来,这款常青藤综合健康保障计划涵盖了意外与疾病身故/全残,住院津贴、重症监护住院津贴、满期保险金等七大保障责任,是一款性价比较高的返还型综合医疗健康保障计划!

下面,我们通过案例来详细解读下这款产品:

30周岁的王小姐(1986年10月13日出生)给自己2岁大的儿子(2015年1月1日)投保2份常青藤综合健康保障计划 计划A。

如图所示:

王女士给儿子投保2份常青藤综合健康保障计划,缴费20年,保障至孩子60周岁,需要每年缴费1167.89元,小宝宝就可以享受到意外身故/伤残20万元(该保障计划是按份数购买,1份的基本保额是10万,最高可以投保10份。)、100元/天的住院津贴、200元/天的重症监护津贴(住院津贴可以叠加赔付,但是需要留意的是住院津贴和重症监护津贴累计赔付不超过20万。)

同时王女士还附加了投保人轻症(33种轻症)、重疾(77种重疾)、身故、全残的保费豁免功能。如果王女士缴费1年后自己发生了轻症、重大疾病、身故、全残这四种情况中的任意一种,后面19年的主险保费以及附加的住院津贴的保费都不用再缴纳了!保障期满,被保险人生存,就算是保障期限内我们获得了20万元的津贴赔付,我们同样还是可以领取1128x20x120%=27072元的满期生存金。

02 常青藤综合健康保障计划产品优势

高额身价保障:意外身故、全残最高保100万保额。

高额医疗津贴:住院津贴最高可以保障1500元/天,累积最高赔付100万元,可做高额收入补偿。

意外、疾病都保障:不论是意外原因还是90天等待期后疾病原因,一旦住院即可赔付!

不限疾病,免赔额:小到肺炎、阑尾炎,大到癌症、尿毒症,住院即赔。没有免赔天数限制。

额外津贴保障与其他保障不冲突:和重疾、社保以及其他商业医疗险没有任何冲突,可作为额外收入损失补偿。

有病住院津贴保障,无病可作养老补充:住院津贴不管有没有赔付,满期生存都会返还保费!即使在保障期限内住院津贴累计赔付高达100万元,满期生存照样返还基本保额*已缴年期*120%

住院津贴和身故责任可叠加赔付:在保障期限内,住院津贴累计赔付高达100万元,在保障期限内仍然享受100万元的意外身故/全残保障。

保费豁免:附加投保人保费豁免,保障期限内,投保人发生轻症、重疾、全残、身故中任意一种情形,可豁免后期全部保费。

保费固定:投保完成之后,缴费期限内,保费恒定,不会随着被保险人的健康状况和年龄变化而变化。

03 常青藤综合健康保障计划的价值

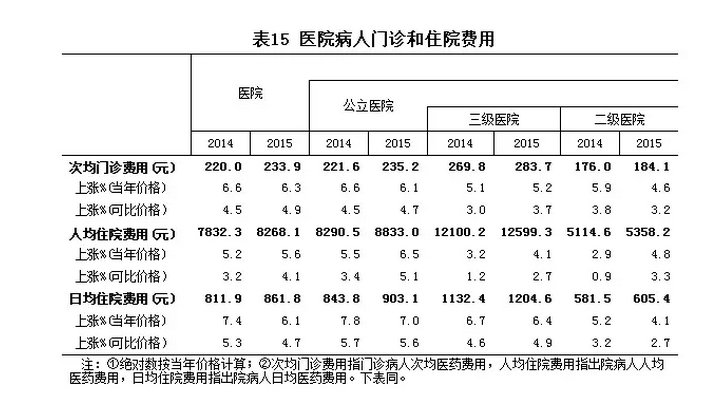

根据《中国卫生和计划生育事业发展统计公报》显示:2015年居民年均就诊5.6次,年住院率达到15.3%。伴随着持续增长的住院率,病人的门诊和住院费用也一直处于同步增长状态,治疗费用居高不下。2015年,人均住院费用8268.1元,按当年价格比上年上涨5.6%,按可比价格上涨4.1%。日均住院费用861.8元,上涨幅度高于人均住院费用上涨。院住院药费占36.9%,比上年下降1.5个百分点。各级公立医院中,三级医院住院费用上涨4.1%,涨幅比上年有所上升,但低于公立医院病人费用涨幅(见下表)。

面对这高昂的住院费用,仅靠医社保显然是不够的。目前,大部分进口药和最新研制的特效药都不在社保保障范围。而且一旦住院,我们治疗期间除了要支付高昂的治疗费用外,同时还要面临治疗期间的工作收入损失。所以选择一款高性价比的住院津贴保障来弥补收入方面的损失减轻整个家庭的经济压力还是很有必要的!