无论我们处在人生哪个阶段,至少会面临父母养老、结婚生子和抚养孩子等问题中的一个。对于工薪阶层而言,仅仅依靠工资收入,抗风险能力相对较低,尤其是身故风险,一旦发生,对于整个家庭来说都是毁灭性的打击。因此,尽早配置一份寿险来规避风险是很有必要的。下文就来了解下顶梁柱寿险优缺点有哪些,看看这款产品在哪里买。

点击图片了解更多产品详情!

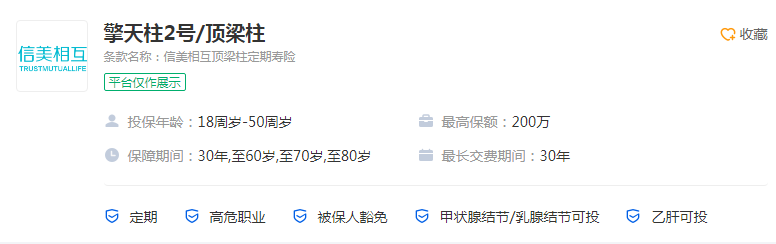

一、顶梁柱寿险优缺点有哪些

定期寿险由于只保障一段时间,所以花很少的钱,就可以获得很高的保额。对于多数工薪阶层而言,是高性价比的选择。顶梁柱就是这样一款定期寿险,保障期限可选30年、至60岁、至70岁、至80岁,投保方案较为灵活,也可满足不同人群的投保需求。关于产品的优缺点下文做详细介绍:

1、顶梁柱寿险的优点

顶梁柱寿险健康告知宽松常见的乳腺结节、甲状腺结节、乙肝病毒携带,标准版能直接投保,但费率会相对高一点。产品承保职业范围广,1-6类职业均可投保,比如高危职业消防员、外卖员等都可投保,扩大了承保范围。

除了一般的身故/全残保障,顶梁柱寿险可选被保人豁免,轻症、中症、重疾豁免后期保费,合同继续有效。不仅可以自己投保,还可为子女、配偶、父母投保,比较人性化。

2、顶梁柱寿险的缺点

顶梁柱寿险不支持智能核保,对于身体有些异常的人群来说不是很友好,但如果对某些健康状况不确认,可以申请人工核保,只是可能没那么便捷。虽然可选投保人豁免,但前提条件是投保人需要符合健康告知和收入要求。同时,相对市面上的同类产品而言,标准版费率较高,如果追求高性价比,建议多挑选几款对比后再投保。

图片来源:pixabay

二、顶梁柱寿险在哪里买

上文介绍了顶梁柱寿险的相关内容,下文就来了解下顶梁柱寿险在哪里买。这款产品由信美相互承保,具体投保详情可拨打服务热线4001399990进行咨询。互联网保险时代,线上投保流程便捷,是不错的选择。下面对信美相互做个简单说明。

1、公司背景

信美相互成立于2017年5月,是国内首家成立的相互人寿保险组织。注册地北京,初始运营资金10亿元,主要发起会员为蚂蚁集团、天弘基金、国金鼎兴等九家企业,并在中央财经大学教育基金会、真爱梦想公益基金会及千余位一般发起会员的大力支持下发起设立。综合实力强,还是值得肯定的。

2、业务范围

信美相互经中国银保监会许可的业务范围为普通型保险,包括人寿保险和年金保险;健康保险;意外伤害保险;万能型保险;上述业务的再保险业务;国家法律、法规允许的保险资金运用业务;经中国银保监会批准的其他业务。业务范围广,可满足不同用户的保险保障需求。

3、理赔服务

买保险就是希望在出险后能够顺利理赔,信美相互理赔流程简单易懂。知晓保险事故发生后10日内通过以下方式报案:官网:“个人中心”—“我的理赔”—“理赔报案”;APP:“我的”—“我的理赔”—“理赔报案”;客服专线:400-139-9990;联系您的服务专员协助办理。而后准备理赔申请资料,提交申请,公司将及时审核您的理赔申请,对于符合保险责任的案件,将支付保险金。

对于家庭的顶梁柱来说,有了定期寿险,站着能赚钱养家,躺下能变成钱继续养家,完成家庭责任,定期寿险体现的是家庭经济支柱的责任与担当。没有十全十美的商品,顶梁柱寿险优缺点并存,对于身体有些异常的用户来说,顶梁柱寿险健康告知宽松,是不错的选择,但如果重视性价比,建议大家多参考市面上的同类产品。