孩子身体机能未发育完善,抵抗力较弱,时不时生病住院,可能会花费不少医疗费用,这些钱对于普通工资家庭来说,也是不小的负担。为了帮助人们转嫁孩子生病住院带来的经济损失,太平洋 人寿推出了一款医疗险——畅享未来少儿医疗2019,这是一款小额医疗险,主要保障因意外或疾病的住院医疗。下面一起看看畅享未来少儿医疗2019怎么样?

图片来源:慧择保险网

一、畅享未来少儿医疗2019怎么样

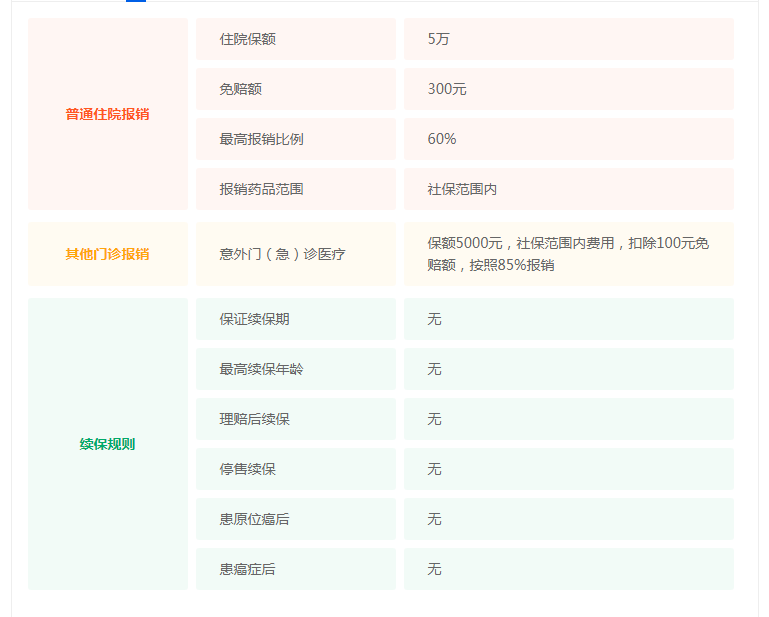

畅享未来少儿医疗2019专为孩子设计,适合0-17周岁的人群进行规划,保障期限为1年,等待期有30天,需要注意的是,在等待期内出险,保险公司是不承担赔付责任的。

保险产品主要保障住院医疗和意外门急诊医疗,其中住院医疗保额5万,疾病或意外住院的医疗费用,符合社保范围内,扣除300元免赔额,按照60%报销,若发生严重手足口病、川崎病、进行性 风疹性全脑炎、幼年型风湿关节炎保额翻倍,最高可报销10万元;意外门急诊医疗保额5000元,社保范围内费用,扣除100元免赔额,按照85%报销。另外,要是以有社保身份投保,但未经社保 报销,住院医疗只能按照30%赔付,意外门急诊医疗只能按50%赔付,这点需要用户提前了解。

保险产品是一款小额医疗险,理赔率高,停售风险可能较大,基本买一年保一年,续保需要审核,如果发生理赔或者身体状况变差,可能会无法续保。如果给小孩已配置好重疾险、百万医疗险, 希望补充小额医疗保障的,可以选择这款产品。若觉得这款产品报销有限、续保条件不好,也可以对比其他同类产品,选择性价比更高,医疗不限社保,报销更加实用的产品进行投保。

图片来源:pixabay

二、小额医疗险该怎么选

购买小额医疗险时,家长们需要掌握一定的技巧,以免踩雷。

第一,注意保障内容,想要小额医疗险的实用性更强,则用户投保时需要注意保障内容,看看保险产品是否覆盖疾病和意外,对门诊和住院医疗产生的费用能否报销。尤其是门诊医疗险,相较于 住院医疗来说,产生赔付的概率更大,选择带有门诊医疗责任的小额医疗险,能够对被保人更好地保障。

第二,注意报销比例和报销范围,在报销比例方面,优先选择报销比例高的产品,因为报销的比例越高,报销的金额也就越多,不过需要注意一下,部分小额医疗险社保内外的报销比例是不同的 ,用户在选购时需要留意。在报销范围方面,优先选择不限社保范围的,不限社保范围就代表可以报销自费药和进口药,范围更广,理赔的钱也就更多,更实用。

第三、注意免赔额,小额医疗险的免赔额一般为0到500元不等,对于用户来说免赔额越低,理赔的门槛就越低,能赔的钱也就越多,所以是越低越实用。

畅享未来少儿医疗2019怎么样?因意外或疾病的住院医疗均在这款产品的保障范围之内,并且医疗保额为5万,相比其他同类1-2万的产品,保额充足些。适合已经配置好重疾险、百万医疗险,想要给 孩子补充小额医疗保障的家长,为孩子进行规划。需要注意的是,保险产品不保证续保,最高可投保至17周岁,累计理赔超过3倍保额就不能投保了,若想要更好续保条件的医疗险产品,可以对 比市面上其他产品,进行选择。