最近大白被问到的最多的就是达尔文7号这一款重疾险怎么样

成人重疾险有好多,像超级玛丽、达尔文,很多粉丝都看晕了,不知道怎么选择

今天主要把达尔文重疾险讲明白

记住一点,100%完美的保险产品是不存在的,任何产品都有缺点

如果有业务员跟你说,这一款产品是完美的,那肯定是想割你韭菜了

好坏都是相对的,达尔文性价比真的非常高,但也是有自己的缺点的

.

达尔文7号从基础保障,在看附加保障,然后总结它的优缺点

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

.

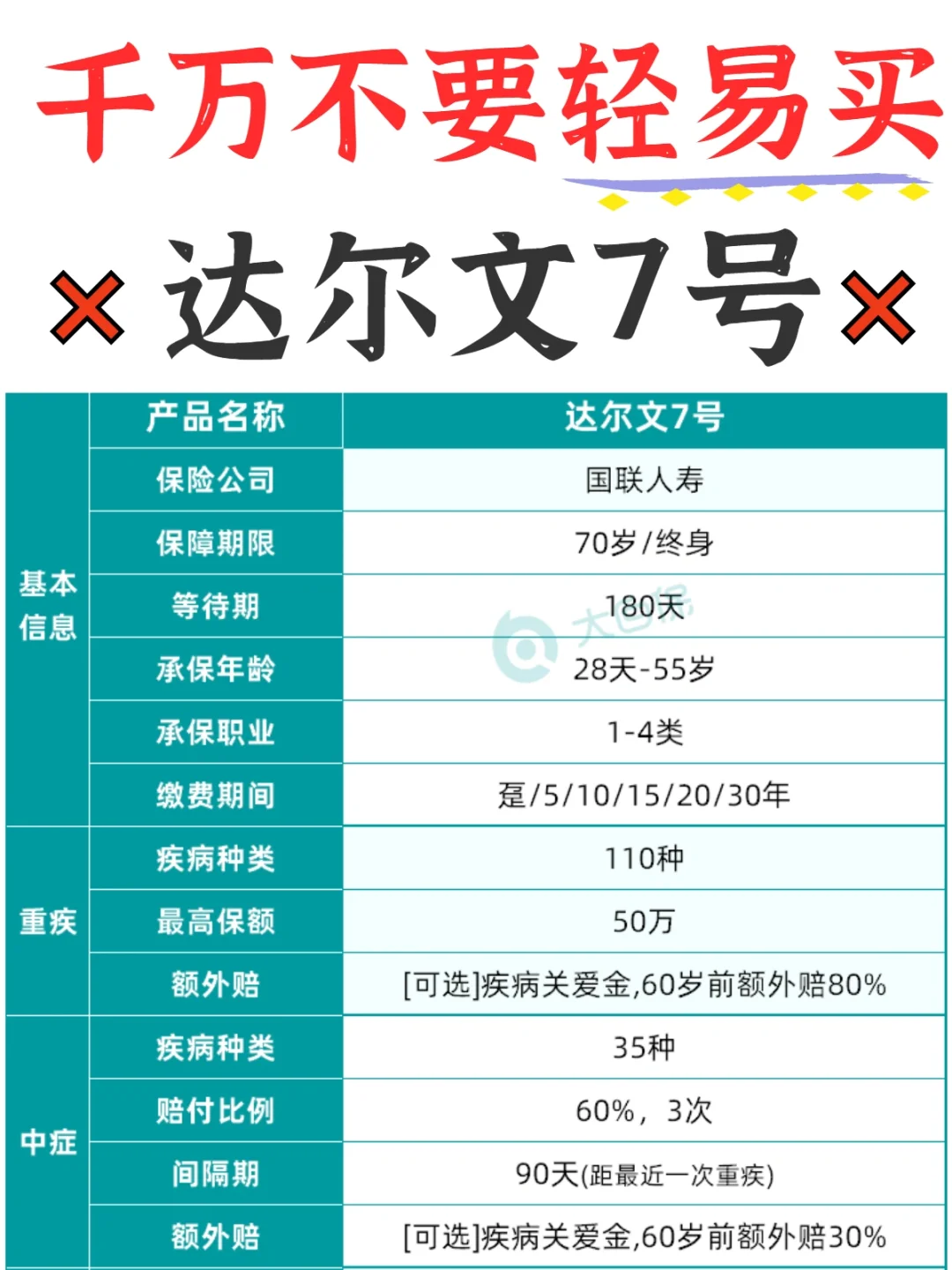

一、基础保障

一、基础保障

重疾,110种,1次,100%保额

中症,35种,3次,每次60%保额

轻症,40种,4次,每次30%保额

属于重疾市场的平均水平

.

基础保障优势:

基础保障优势:

1等待期内确诊了轻/中症,仅免责该疾病,合同继续有效

重疾险、医疗险,甚至寿险产品都设置了等待期

2高发中轻症病种覆盖全面,理赔门槛低

常见的高发中症和轻症都有覆盖到

甚至把很多同类产品列为轻症的疾病也纳入了中症,大幅提高保额

3重疾理赔后,非同组轻中症保障持续有效,在过去,重疾理赔后,轻症、中症保障就自动失效了

缺点:暂时没有

.

二、附加保障

二、附加保障

1重疾扩展保险金

60岁前,二次得重疾还能再赔1次,20%-100%的保额

2恶性肿瘤/原位癌扩展保险金

第二次重疾确诊为癌症/原位癌,能再赔120%/30%的保额

3ICU住院保险金

不是合同约定的疾病,在ICU住满7天,能赔30%保额

4特定心脑血管疾病

第二次重疾是合同约定的心脑血管疾病,再赔120%保额

.

附加保障优缺点

附加保障优缺点

优点

二次癌症,添加了原位癌/癌症-轻度(其它产品没有),更实用,附加费也比一般产品便宜

赔付范围更广,不管是不是轻/中/重症,住进icu就能理赔

.

不足:

重大疾病扩展金不够实用

保额是每年递增20%,第一次重疾赔付后,第6年才能赔100%保额,时间比较久

.

三、具体要怎么买更划算呢?

三、具体要怎么买更划算呢?

预算一般,基础保障,50万保额,保终身,价格优势明显

预算充足,建议优先附加癌症二次赔,重度、轻度都能赔;其次是ICU保障,实用性强

.

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。