成人重疾险不建议大家跟风买,尤其是第一次接触保险

最近因为产品调整的原因,好多人来问达尔文7号和超级玛丽8号

重疾险的条款复杂,产品也多到眼花缭乱,而且保费较贵,没有弄明白的话保费就容易打水漂了

.

我是按照这2个点来搭配的,有相同需求的姐妹可以借鉴哦

不捆绑的、性价比高的

针对男女有自己特色的重疾险

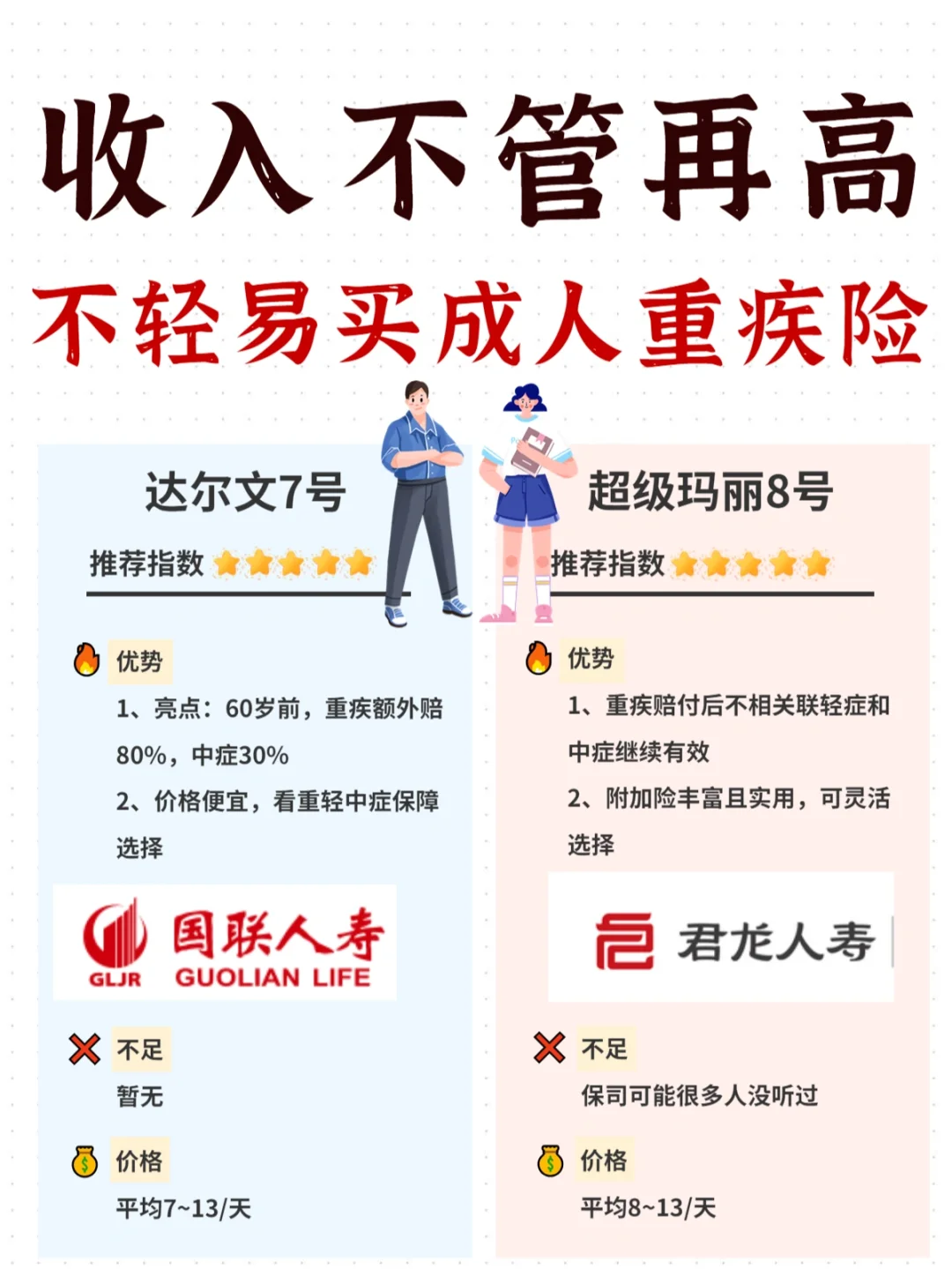

找到了男性更适合的:#达尔文7号

女性更适合的:#超级玛丽8号

.

另外就是,重疾保额买多少、保多久、附加保障要不要加、怎么加

所以建议大家先看完大白的测评,再决定也不迟

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

.

一、基础保障对比

①重疾、中症、轻症保障

①重疾、中症、轻症保障

达尔文7号=超级玛丽8号

高发疾病都覆盖了,赔付比例也高

.

②重疾理赔后,轻/中症赔付情况

②重疾理赔后,轻/中症赔付情况

达尔文7号=超级玛丽8号

重疾赔付后,非同组轻/中症还能继续赔(同类产品基本没这个保障)

.

总结:达尔文7号、超级玛丽8号,基础保障几乎一样

总结:达尔文7号、超级玛丽8号,基础保障几乎一样

.

二、可选保障对比

①疾病关爱金(中/重症额外赔付)

①疾病关爱金(中/重症额外赔付)

超级玛丽8号>达尔文7号

超级玛丽8号,重疾额外赔付更高,60岁前能赔200%保额

.

②恶性肿瘤多次赔付

②恶性肿瘤多次赔付

达尔文7号>超级玛丽8号

重度癌症,达尔文7号一次性赔120%保额,比超级玛丽8号,分3次赔付120%保额更实用

.

③重疾二次赔付

③重疾二次赔付

超级玛丽8号>达尔文7号

二次重疾,复发/新发/转移都能再赔100%保额,而达尔文7号前4年,最高只能赔80%保额

.

④心脑血管多次赔付

④心脑血管多次赔付

达尔文7号>超级玛丽8号

特定10种高发心脑血管疾病,能再赔1.2倍,适合男性尤其家族有病史的

.

总结:达尔文7号,侧重癌症/心脑血管多次赔付;超级玛丽8号侧重重疾赔付

总结:达尔文7号,侧重癌症/心脑血管多次赔付;超级玛丽8号侧重重疾赔付

.

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。