意外险是大家很喜欢的一个险种,保费便宜,保额却高。

大白定期就会给大家更新一次推荐榜单。

一是照顾新来的朋友,二是市场也会经常推出一些好产品。

这次的榜单照旧照顾到5个人群:孩子、成人、老人、家庭和高危职业。

温馨提示:意外险一般要投保后1-7天才能生效,如果你的意外险保单要过期了,可以提前安排,做好保障衔接。

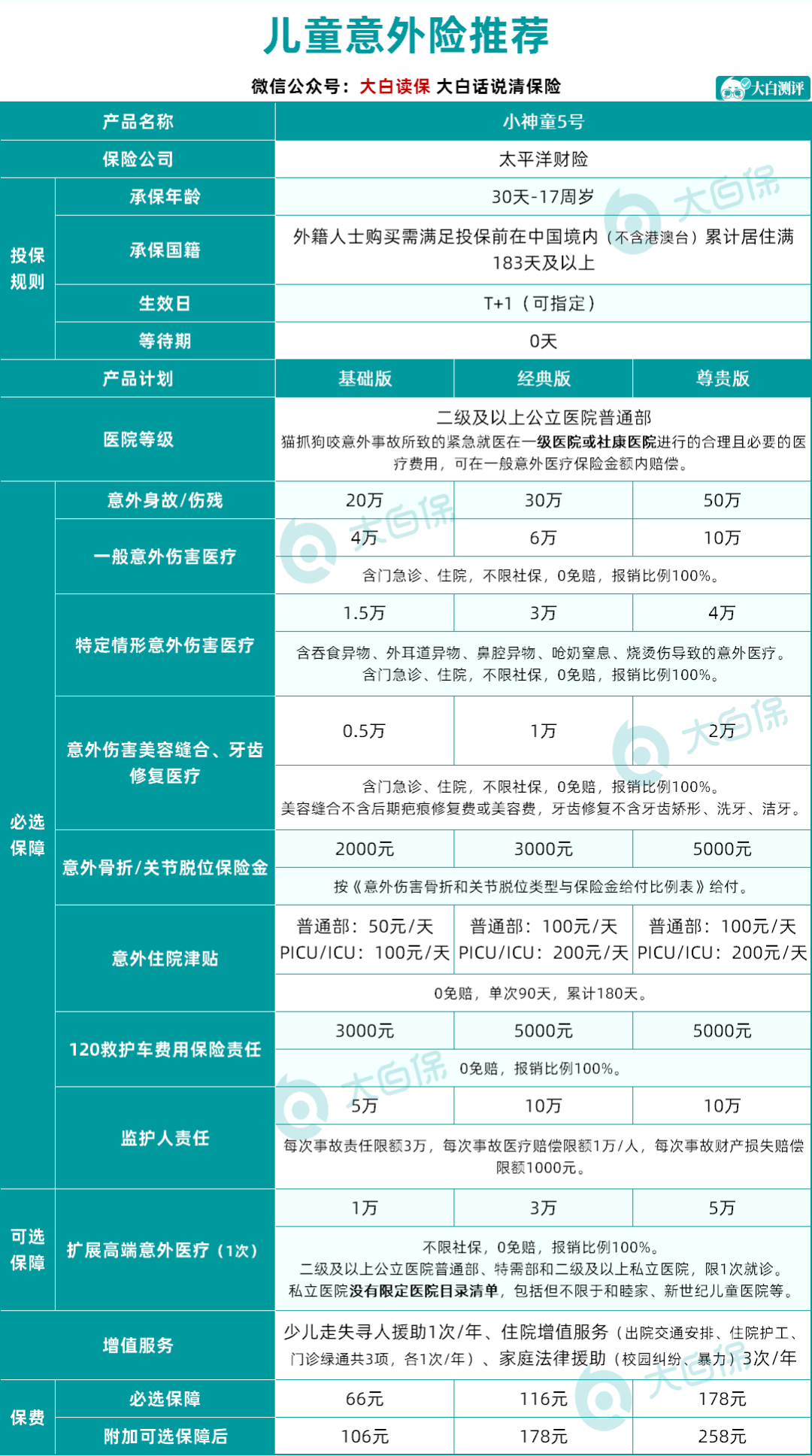

儿童意外险推荐

01 挑选指南

小孩子贪玩爱闹,喜欢探索未知,安全意识又薄弱。

误食异物、烧烫伤、动物咬伤、碰撞伤、意外走失……等状况时有发生,非常需要意外险的保障。

挑选时可以参照这几项:

①免赔额低的

②报销比例高的

③报销范围广的

比如,社保外的自费药等也能报销的,那孩子需要门诊或住院,父母就能放心用最好的。

如果连私立医院也能报销,那就更优秀了!

02 产品推荐

根据以上原则,目前最给大家推荐这款:

产品分析:

这款产品一共分为三个投保计划,包含基础版、经典版、尊贵版。

3个版本最主要的区别是保额。

它的自带保障,非常丰富!有7项:

1、意外身故/伤残最高保额50万

不过,要注意的是,10岁以下的孩子,除航空意外,身故保额赔付≤20万;超过10岁未满18岁,身故保额≤50万。

当然,咱们给孩子买意外险,肯定不是冲着这个保障来的,稍作了解就好。

2、一般意外医疗最高保额10万

门急诊、住院都保,0免赔,不限社保范围,100%报销,报销门槛和报销条件都很不错。

除此之外,一些特定情形意外伤害医疗有独立的保额。

比如含吞食异物、外耳道异物、鼻腔异物、呛奶窒息、烧烫伤导致的意外医疗。

最高保额4万。

3、意外伤害美容缝合、牙齿修复医疗

比如说,小朋友如果不小心摔倒,磕掉了一块牙,需要去做修复。

修复费用可以报销。

4、意外骨折/关节脱位保险金

这也是个一项很实用的保障,小朋友也是个容易摔倒的群体。

不小心就骨折、脱臼,这个责任能够按照比例进行给付。

每个部位和骨折类型,给付的比例不同。

比如说:如果是尾骨开放性骨折,给付8%。

5、意外住院津贴

因意外导致住院,每天能有一笔津贴,单次最高不超过90天。

如果是在PICU/ICU住院,津贴会翻倍。

用经典版为例,普通部住院津贴100元/天,PICU/ICU住院津贴200元/天。

6、120救护车费用保险责任

遭到意外或者突发疾病,需要用120救护车的,同城救护车费用可以报销(包括救护车车费和院前急救费)。

最高5000元,0免赔,报销比例100%。

7、监护人责任

如果孩子造成第三者人身伤亡或财产损失,保险公司能负责限额内的赔偿。

不过这个额度不多,只能少量分担一点。

每次事故责任限额3万,每次事故医疗赔偿限额1万/人,每次事故财产损失赔偿限额1000元。

说实话,这7项必选保障,大白觉得都很实用。

能够覆盖到孩子日常生活中,一些常见的意外场景,可见这款产品的诚意。

除了上面介绍的,小神童5号还有2个突出亮点:

1、猫抓狗咬意外事故所致的紧急就医在一级医院或社康医院进行的合理且必要的医疗费用,可在一般意外医疗保险金额内赔偿。

非常贴合大家平时的就医习惯,像这类不太严重但比较紧急的意外事故,一般直接到最近的医院就医。

像其他的意外险,一定要跑到二级及以上公立医院就医,才能报销。

多少有点麻烦。

2、它还有一项可选责任,性价比超出预期,算是个压轴保障——扩展高端意外医疗(1次)。

二级及以上公立医院的特需部和二级及以上私立医院,就诊也能报销!

家长们比较关注的和睦家、新世纪,都在其列。

最高总保额5万,不限社保,0免赔,报销比例100%。保障期间(1年)内,能就诊1次。

附加上它,保费只贵了几十块!

即使买最高配的尊贵版,必选保障+扩展医疗,保费也才258元,很值~

当然,如果不在意这项保障,小神童5号年保费最低66元。

也是个不多得的价格了。

购买建议:

孩子如果比较调皮,选经典版或者尊贵版,意外医疗保额高一些。

如果只是想给孩子买个基础保障,基础版也很不错(区别只有保额,免赔额和报销比例都是一样的)。

关于可选保障,大白更建议加上,毕竟这个白菜价,能有机会体验私立医院的服务,相当难得。

成人意外险推荐

01 挑选指南

作为家里的主要劳动力和经济支柱,成人的意外身故/伤残责任就很重要了,保额不能太低,至少50万起步。

平时经常开车、出差的朋友,推荐选100万及以上的保额。

除了意外伤害和意外医疗,还可以关注猝死、住院津贴、交通意外额外赔等保障。

如果你不是高危职业,那你找一款保障没有硬伤,性价比还不错的产品就可以。

02 产品推荐

小蜜蜂3号综合意外险-尊享版

大护甲5号(旗舰版)-至尊版

这2款产品,各自都有多个版本,这里我们拿100万保额的计划来演示。

小蜜蜂3号-尊享版:

一直是比较推荐的意外险,保得很全:

意外身故/伤残、意外医疗、住院津贴等都有,50岁以下可保猝死责任。

0免赔,不限社保,日常猫抓狗咬、跌打损伤,符合要求都可以报销。

对于生活中常见的交通场景,比如驾乘私家车、网约车、飞机、轮船、火车地铁等导致的意外伤害,小蜜蜂3号都有额外保障。

另外,还增加了特定传染病身故和住院津贴保障(含新冠),现在是比较少见的。

另外还有两个比较实用的保障:

①意外伤害救护车保障

就是补偿实际支出的救护车费用,最高能补偿1000元。

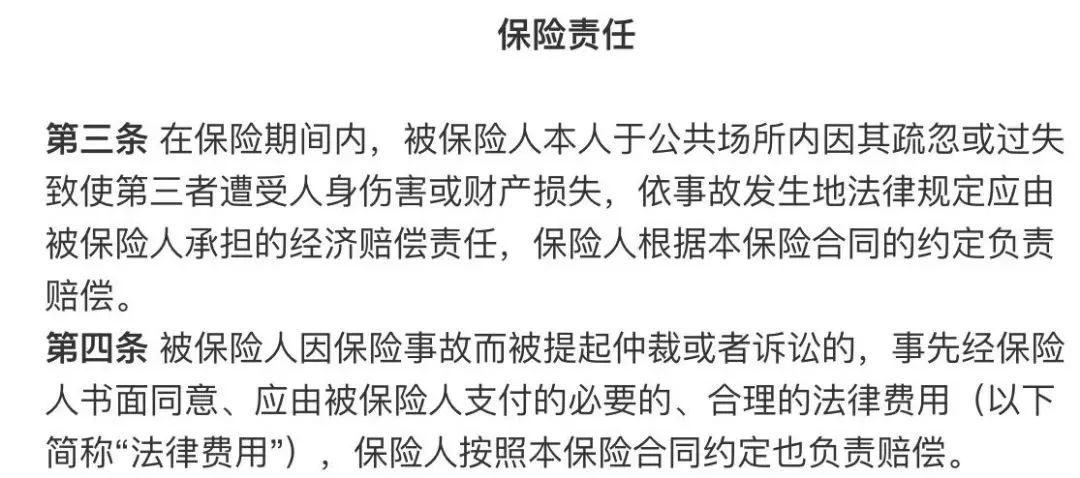

②公众场所个人第三者责任险

如果我们在公众场所因为疏忽或者过失,比如在商场不小心撞到别人了,导致第三者受到人身伤害或者财产损失……

那么,在保障范围内,保险公司会进行相关经济赔偿,包括司法费用。

图源:小蜜蜂3号第三者责任条款

小蜜蜂3号把方方面面都保到了,是很不错的选择。

大护甲5号-至尊版:

价格便宜,特色保障多。

意外身故/伤残、意外医疗责任和小蜜蜂3号一样,它的独特优势体现在这些细节:

①ICU住院津贴高

因意外住院,普通病房有150元/天的住院津贴;如果情况严重住进ICU的话,每天的住院津贴可达到600元。

②猝死责任理赔宽松

从发病到身故3日之内死亡,符合条件即可赔付(很多产品都规定必须24小时内死亡才能赔付)。

除此之外,大护甲5号还有意外疫苗接种身故伤残保障、意外骨折脱臼金和意外伤残失能额外赔。

不过少了公交车、网约车、出租车等营运汽车额外赔付保障。

公众号后台回复【大护甲】,获取大护甲-至尊版的购买链接。

购买建议:

看重猝死保障责任,对价格敏感,推荐大护甲5号。

中国人保承保,保费便宜,猝死责任理赔条件宽松,意外住院津贴无免赔天数要求,且涵盖了ICU病房。

另外还有意外骨折脱臼金和意外伤残失能额外赔;

288元可保上百万,相当给力。

追求全面保障、经常乘坐飞机的差旅人士,可以选择小蜜蜂3号。

太平洋财险承保,航空意外保额1000万,涵盖特定传染病身故和住院津贴保障和公众场所个人第三者责任险。

追求高保额,还可以选择至尊版150万保额,意外医疗一年15万额度。

注意:高保额产品有投保地域限制,同时有些城市的医院是不能报销医疗费用的。大家在购买的时候要仔细阅读投保须知和产品的免责条款。不懂的地方及时和顾问老师沟通。

父母意外险推荐

01 挑选指南

老人虽然不承担养家重担,但是跌倒摔伤的风险也很大。

一旦发生意外,也需要家人的陪伴和照顾。

给父母挑选意外险,更看重意外医疗保障(最好国产药、进口药都能报),有住院津贴、骨折津贴、救护车费用,会更加分。

02 产品推荐

如果父母还没有退休,年龄在60周岁以内,重点考虑前面推荐的成人意外险,保障更全面;

如果退休了,没有收入来源,或者年龄超了,看看下面这3款:

大护甲5号(高龄版)

众安孝欣保

直接说一下投保建议:

1、注重保障全面,优先考虑孝心安3号。

意外医疗保障不限社保、0免赔、社保报销后100%赔付。

骨折津贴、救护车费都是3款里算高的。

另外还有一些特别的服务:

异地亲属慰问津贴,1000元。

就医陪护1次,病房专护1次,上门基础护理6次,上门医学护理1次。

2、父母如果医保不在居住地,优先考虑孝欣保。

不管是否经过社保报销,意外医疗的报销比例都是一样的。

不过如果附加了骨折津贴,费用就有点贵了,最低也要400元。

3、如果较年轻(50-65周岁),想选便宜的,考虑大护甲(高龄版)

经典版保费88元起步,真是很便宜了!

保障也够用:

100元免赔,不限社保,自费药+自费项目都能报销,走了医保后,剩余部分100%赔付。

基础版骨折脱臼有最高5000元的津贴;

意外住院津贴,普通病房是补贴50元/天,ICU病房200元/天,累计180天为限。

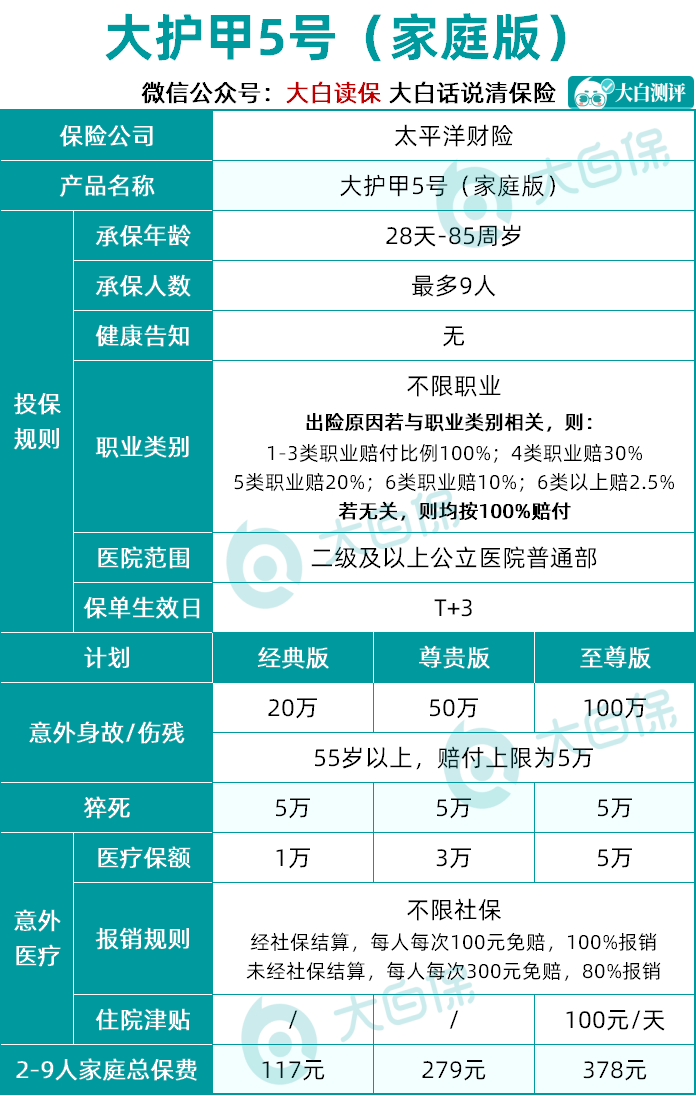

家庭意外险推荐

01 挑选指南

家庭成员太多,小的老的、年轻干活的,各个年龄段都有分布,要是觉得挨个上保麻烦,不妨看看以家庭单位承保的意外险。

挑选重点,参考下面几点:

①承保年龄范围广,老人小孩都能保

②报销范围广的,最好是社保内、外的费用都可以报的

02 产品推荐

综合保障责任、费率、实用性,给大家推荐这款:

大护甲5号(家庭版)

产品分析:

这款的最大优势在于价格。

不管是2个人、还是5个人,最多能9个人一起投保,保费都是一样的。

即使是投保至尊版,一家人一起投也才378元(保1年),一起投保的人越多、越划算!

投保门槛也低,出生28天-85周岁都可以投保,不限职业,且没有健康告知。

买过意外险的人就会知道,现在找一份无健告的意外险有多难了(PS:但被保人需要能正常工作和生活)。

另外,自身保障也给力。

意外医疗保障不限社保,至尊版还有100元/天的意外住院津贴。

购买建议:

老人、得过癌症/脑中风/严重高血压等的人、高危职业从事者、家里人口多的,都可以考虑这款,真的很实惠!

唯一能诟病的,也就是保额共享之后,万一的万一,家人同时发生了意外事故,能赔到的金额,可能不如每人单独买意外险的高。

先不说这样的概率不大,如果介意这一点,那么家里的青壮年可以自己再单独补充一份小蜜蜂3号或者大护甲5号(旗舰版)。

如此一来,家里人都有了保障,家庭支柱的保额也充足。

高危职业意外险推荐

意外险能不能买,还得看职业类别。

比如大货车司机、车间焊接工人、刑警、消防员、高空装空调/擦玻璃的,这种都算高危职业(不清楚自己的职业算几类,可以直接问顾问老师),要买专门的高危职业意外险。

市面上这类产品比较少,综合保障还算不错的产品,看这款:

勇者无惧

非常经典的高危职业可投的意外险,大白常年推荐它!

产品一共有三个版本,保障责任都差不多,保额越高,保费就越贵。

这款产品1-6类职业都能购买,但报销范围相对窄些,只限社保范围内报销,且报销比例为90%。

购买建议:

如果你从事的是高危职业,推荐先投一份。

或者可以跟家人一起投保大护甲5号(家庭版),那款不限职业,且意外医疗报销不限社保内。

如果不是高危职业,则可以看看小蜜蜂3号、大护甲5号(旗舰版)。

高危职业从业者,能选的产品非常少。

这种情况下,4-6类职业的朋友们,就不要太挑了,先有一份保障再说。

大白小结

如果你想买意外险但不知道怎么选,希望这篇文章能帮您理清头绪。

如果你还有其他疑问或者想要投保,可以点这里,预约专业的保险咨询顾问1对1详细咨询。