2024年8月底保险产品的定价利率之后,市场新上的很多重疾险产品保费都有很大幅度的上调。

于是齐欣直接放大招,于8月出了2.5%定价的达尔文10号的预告,不仅在原有保障责任上进行了创新,保费上涨的幅度更是严重低于所有人新重疾产品的预期,9月一经上线就大受市场好评,获得合作伙伴的高度认可。

但很可惜,咱们家的好产品向来都是“树大招风”。

10月底,达尔文10号紧急下架调整,但时隔不到半个月便再次上了线下的版本,销量依旧火爆,看着每天后台的数据,齐欣不禁感叹自家的娃就是牛!

但回看整个重疾险市场,我们发现在线上重疾这块,尤其是不绑定身故责任的高性价比产品,是严重缺失的。

为了匹配广大客户的需求,齐欣在11月29日上线了互联网重疾产品小红花2025,结合着即将上线的守卫者7号,咱们齐欣的重疾险产品库可以说是应有尽有,齐活儿了!

图片来源-齐欣自制

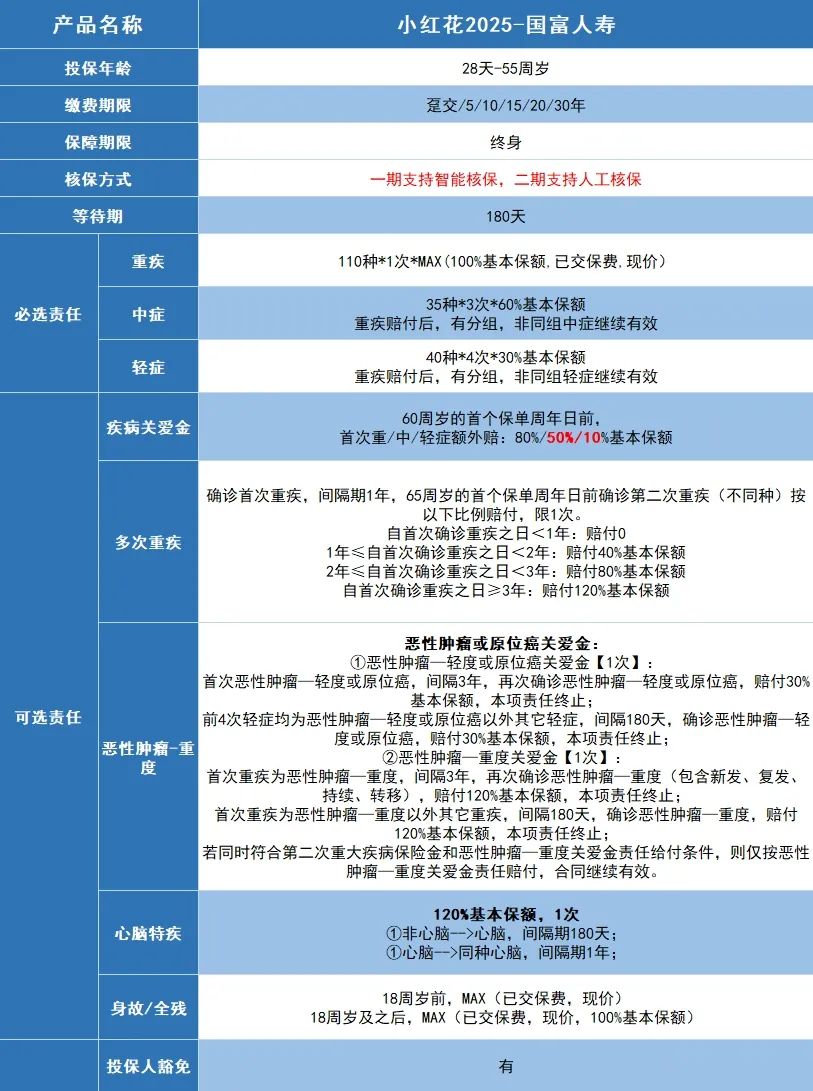

今天,齐叔重点带大伙儿看看新上的小红花2025到底长什么样子~

因为是互联网重疾险产品,所以小红花2025的投保流程十分便捷丝滑,不仅如此,它的可选责任也十分丰富,重点是还不强制捆绑身故责任,因此价格很实惠,可以作为线上重疾险的首推。

产品的基础形态很纯粹,包含重疾赔1次100%基本保额+中症赔3次每次60%基本保额+轻症赔4次每次30%基本保额+重疾赔付后非同组轻中症继续有效+被保人重疾/中症/轻症豁免!

价格方面,因为没有强制捆绑身故责任,所以小红花2025的价格十分亲民。

30岁买50万保额,分30年缴费保障期限选终身,男性的价格是6495元/年,女性价格则为5840元/年。

图片来源-齐欣自制

齐叔还是那个逻辑,现在不管是在互联网还是线下,便宜的重疾产品真的是少之又少。

尤其是一些产品捆绑身故责任后,价格几近翻倍。

而咱们齐欣家的重疾产品不管是达尔文10号超越版,还是前不久刚上线的小红花2025,都可以在不选择身故责任的情况下将价格控制在一个十分合理的区间,性价比无疑是杠杠滴。

除了基础责任之外,小红花2025也将市面上一些热门的责任给列入了可附加选项里面,包含疾病关爱金、第二次重大疾病保险金、恶性肿瘤或原位癌保险金、特定心脑血管疾病保险金等等。

其中,大家在给客户介绍产品的的时候,如果预算充足,可以建议客户将疾病关爱金给附加上。

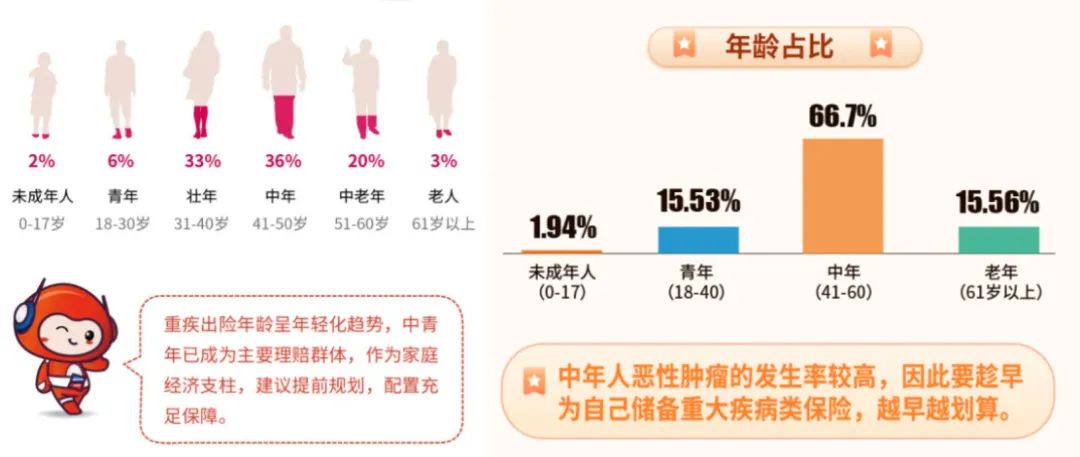

根据同方全球、国联人寿的年度的理赔报告显示,重疾的出险年龄逐渐年轻化趋势,中青年已经成为主要理赔群体,该人群作为家庭经济支柱,建议配置充足的保障。

图片来源-同方全球、国联人寿的年度的理赔报告

并且投保小红花2025符合条件,即可享受到由保险公司提供的两项增值服务:

1️⃣ 提供7*24小时全科医生问诊服务,包含常见轻症咨询、OTC常用药品用药指导、三高慢病管理、就医分诊、疾病饮食调节、术后康复咨询等;

2️⃣ 癌症高危风险疾病管理。

注:具体服务细节见产品增值服务手册。

整体看下来,小红花2025的加入补齐了市场线上高性价比重疾险缺失的短板,目前咱们齐欣的成人重疾险产品库已经十分丰富,合作伙伴们在给客户进行保险需求时,可以针对不同的客户个性化需求,推荐不同类型产品。

正好12月份已经开始,齐叔也针对成人的保险配置制定了一套推广方案,可供大家参考:

1、重疾险

①追求高性价比产品,可以推荐齐欣独家定制达尔文10号超越版,创新的责任外加美丽的价格都非常优秀。

②更倾向全国投保丝滑,则可推荐今天介绍互联网单次主推产品小红花2025。

③追求多次赔产品,则可以期待齐欣即将上线的多次赔重疾守卫者7号。

2、百万医疗险

①长期百万医疗险主推齐欣独家定制长相安2号。

②中端医疗险主推近期刚上线的首款齐欣定制高能保。

3、定期寿险

不要犹豫,直接推荐客户首选定海柱6号。

4、意外险

小蜜蜂5号,适合多数成人的综合意外险。

合作伙伴们在推广的过程中,如果需要上述任何一款款产品更详细的资料,可以找商务经理直接获取,本篇内容涉及到的资料仅供大家了解保险产品,具体保险责任及责任免除等内容应以条款和保险合同为准。