如果可以一次性补养老金,到底划算嘛?

这其实是很多朋友都会关心的问题。比如我妈妈,她交社保养老金的,快到退休年龄了,但还没有交满。

就不知道,社保能不能补交。以及呢,一次补交是否划算。

之前我们和大家讨论过社保没交满15年补交养老金的办法。其中呢职工养老金补交办法相对复杂。

而城乡养老金呢则相对宽松,一次补交比较容易。

若能一次性补交养老金,对于很多临近退休的朋友,确实还挺划算的。

今天呢我就和大家分享下我对于补养老金的一些看法。

首先呢先和大家聊一下,临退休,社保没交满,该怎么补。

我们国家的社会养老保险主要分为职工养老保险和城镇居民社会养老保险两大类。

职工养老保险,是针对有工作单位的人员,每个月由个人和单位按一定比缴纳。

而城乡居民养老,则是给没有职工社保人员提供的养老保障,不管是城镇还是乡村户口,只要是达到16岁周岁以上,就可以参保,由个人每年交一次钱。

这两个体系呢互不相通,就是领居民养老金了,就不能参加职工养老了。

职工养老呢是打工人必交的,相对来说,交的多,但也领得多。

因为职工养老必须和社保年限挂钩,很多朋友参加工作,公司未必给交社保,就导致临近退休呢,社保没交满15年,达不到领养老金的条件。

关于社保退休政策,各个城市有些不同。

大部分对于以上社保养老金没交满15年,解决办法都是类似的。之前我们也写文章专门分析过。——临近退休,社保没交满15年?就这么办!

就是要按照,交社保的期限区分。以2011年7月1日为界限。

2011年7月1日之前交过社保养老金,补交的规则更宽松。

若社保交了10年以上,那么就逐年交费,至交满15年即可领取;

若社保交费年限,不足10年,会按照先延后补的规则。先交5年,5年之后还没有交够,可以申请一次性补交养老金。

如果说是2011年7月1日之后才交的养老金,那么养老金差多少年就得踏踏实实地交多少年。

比方说已经交满9年了,差6年就得延续再交6年。

这样的话,若临近退休,交费年限在5年以下的,会比较亏,要延长10年以上,才能领上养老金。

下面呢再来说下,城乡养老怎么补。

目前城乡养老金规定最低要缴满15年,等到60岁时就可以领养老金。

而如果到60岁时,没有缴满15年的。

可以选择逐年补交,交完再领;经济充足想早点领养老金的,也可以选择一次性补交,一般补交完在次月就能领取养老金,补交规则很宽松。

最后领的养老金由个人养老金和基础养老金两部分组成。

其中个人养老金,就是个人账户全部储存额除以计发月数,一般60岁领取的计发月数就是139。

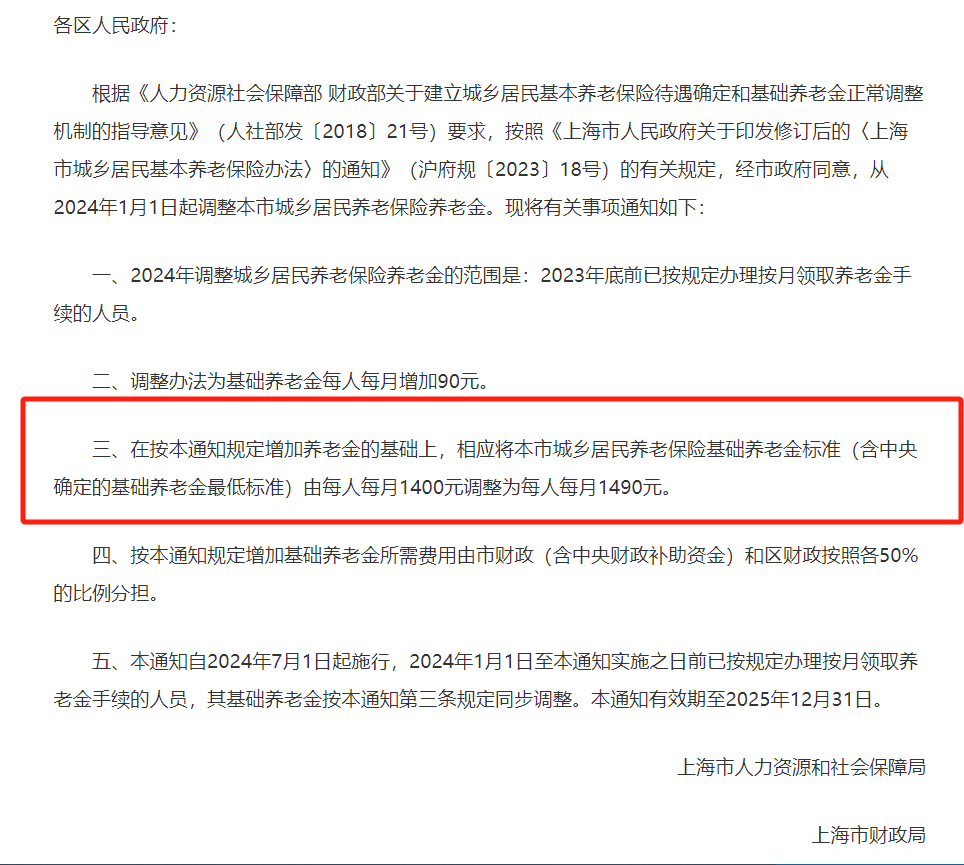

基础养老金,由各地政府补贴发放,一般每个省份规定个最低标准金额,下面各地区再在此基础上浮动。

能看出每个省份之间的差距还是挺大的,像上海基础养老金有1490元,北京的有961元,而其他大部分省份都只有一两百。

另外对于养老金没领几年去世的,大家也不用担心亏本。

其中个人账户里的剩余的个人部分还能由家人继承,除此家人还能向社保局申请丧葬补助金。

丧葬补助金的标准也各地区不同,有些是直接发放几千元的补助金,有些则是补发几个月的基础养老金。

以上就是两类社保养老金的细节,那下面和大家计算下,一次性补交,是否划算呢?

咱们以城乡居民养老金为主,补交的流程更为便利,条件更宽松。

很多人担心不划算,主要是经济账,那我们就来详细算算。

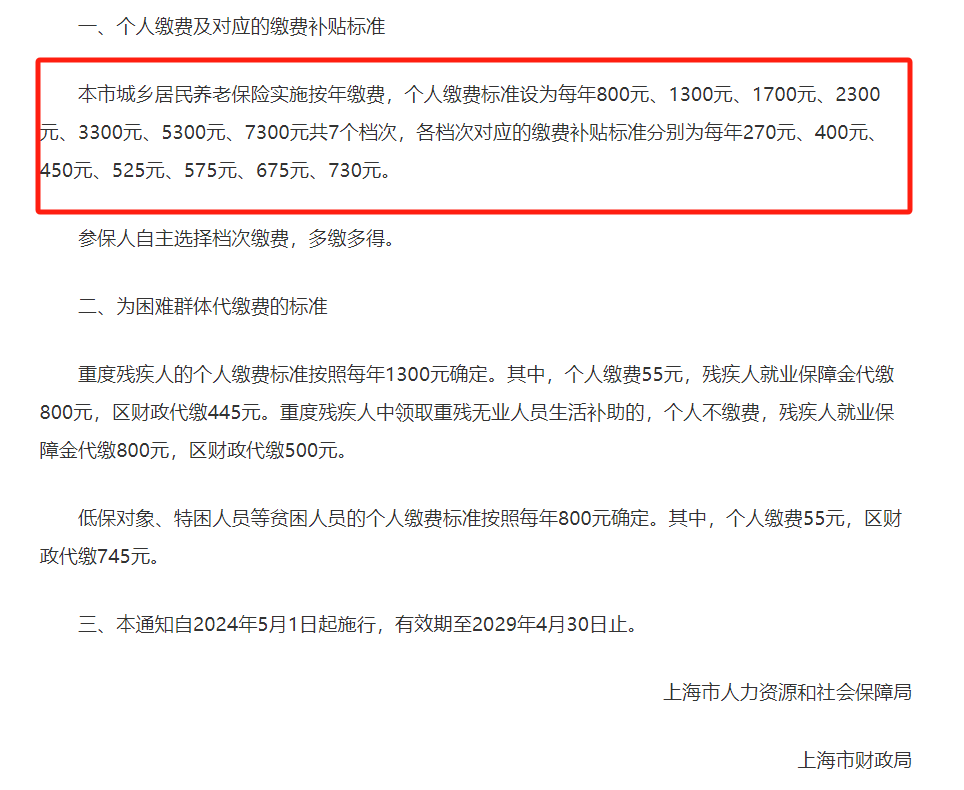

我们先以上海为例,它是有7个缴费档次。

假设老王一直没交过社保,直到60岁退休这年选择一次性补缴,缴费档次选择的是5300元每年,补交15年,总成本就是7.95万。

其中一次补交的没有国家补贴,所以个人账户里就只有7.95万。

根据公式算出个人养老金是571.94元,加上基础养老金1490元,最后老王每个月的养老金是2061.94元。

1490+(5300×15÷139)=2061.94元。

不得不说真的高,总成本将近8万块,就能每个月领2千的养老金。

算下来,只要领3年多就回本了,这钱花的太值了。

当然这是按照基础养老金最高城市来算的,参考性不强。

下面我们再看下基础养老金普遍一两百的城市划算不?

这里我们以河南郑州为例,它的缴费档次有200-5000元,15个档次。

还是老王,假设选择最高档次5千,一次性交15年,总成本是7.5万。

根据公式,除以60岁退休的139个计发月数,个人账户领取部分,每个月就有539.57元。

再加上每月205块的基础养老金,最后每个月就可以领到744.57元养老金。

相比于上海还是少很多的,但是即便这样,领个8年左右就能回本,后续领到的每一笔钱都是赚的。

如果老王能够活到我国人均预期寿命的78岁,就可以领到将近16万,翻了本金一倍。

再长寿点活到90岁,能一共领回26万多,翻了两倍多。

同时基础养老金每年还会有一定的涨幅,所以怎么算都是稳赚不赔的买卖。

总结下来,城乡居民养老金算是国家的一项养老福利,正规、安全、靠谱。

特别适合没有社保的朋友,给自己补充一份养老金,有基础的养老保障,同时还特别划算,不用担心亏本。

但是我们也要提醒一下大家,这个城乡居民养老只针对没有职工社保的群体,像已经有职工社保的朋友,就没必要为了这个福利放弃职工社保。

毕竟,城乡居民养老它的缴费档次最高也就几千块,最后大部分也就另领个几百块钱,解决基础温饱。

肯定是不够用的,如果想要更高的生活品质,还需要通过额外方式补充。

因为不论是按照什么方式交社保,是城乡居民还是职工养老。即便是在大城市退休,其实养老金替代率也不太够。

养老金替代率是衡量养老金的领取水平,公式很简单,就是用退休金除以退休前的工资。

一般认为替代率60%才能保证退休后的生活不掉档。

比如说按城乡局面养老金算,最多可能也就领1千多,要是退休前工资5千,那替代率不足20%;

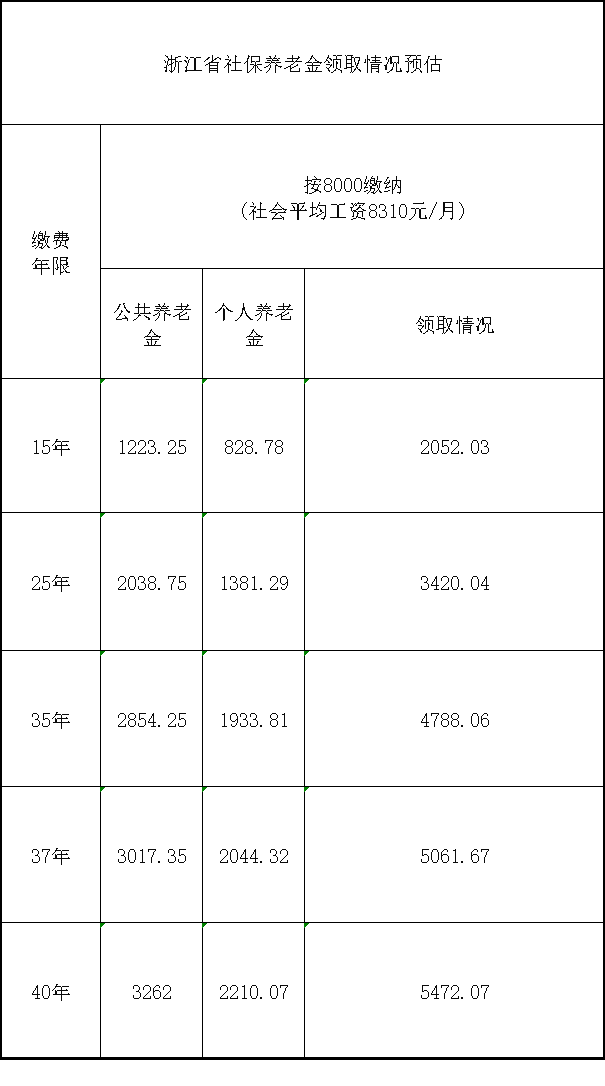

要是职工养老的话,领得多一些。但之前我们计算过,即便是在浙江,按8千的基础工资,达到60%替代率,也就是5千的工资水平,也要缴纳37年。

多数职工,根本交不了这么长的时间。

所以呢除了社保养老金外,我们需要考虑再额外配置一份商业保险。

它是我们国家大力推行的第三养老支柱,上个月金融监管局也发布了相关的文件,要大力发展商业养老金。

它和社保的形式非常像,个人先交一笔钱进去,到约定的时间再发钱。

目前领钱时间,女性最早55岁,男性60岁,完全不受延迟退休的影响。

发多少钱,都是白纸黑字写进合同里,受法律保护,并且活多久领多久。

把养老这件不确定事变成确定的,有足够的安全感。

同时商业养老金也有不错的身故赔付。

如果刚领取几年,不幸身故的,主要有三种赔付方式:保证领回已交保费、保证领取一定年限、当年现金价值和已交保费最大值。

算下来最差也能领回自己所交的本金,不用担心亏本。

长寿的话,一般能领回本金的两倍左右,收益还是可观的。

下面,就给大家看个具体的养老金方案。

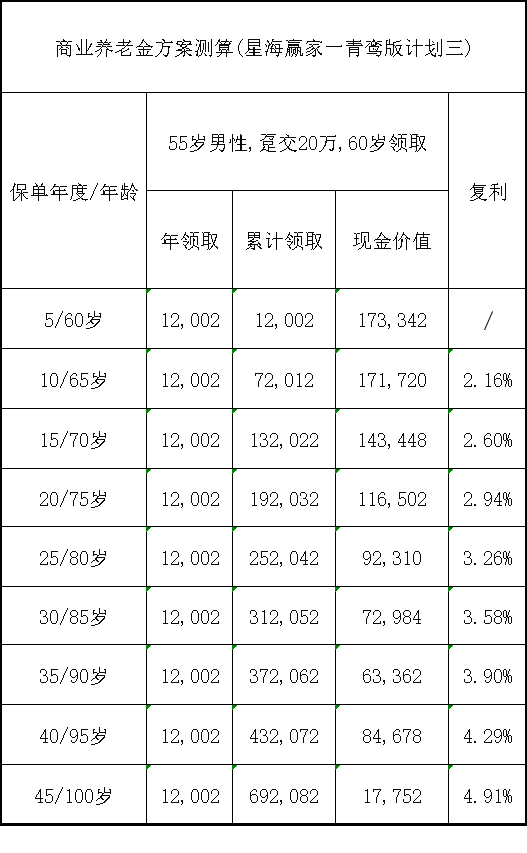

还是郑州的老王,觉得城乡居民养老金每个月700多不够用,想再补充一笔商业养老金。

在他55岁这年,趸交20万,选择等到60岁时领取。

算下来,他每年能领取1.2万,划到每个月就是1千元左右。

加上自己的城乡居民养老金,小2千了,这个养老水平在小县城是很舒服的。

累计领取到75岁时,差不多回本,同时账户里还剩下11万多的现金价值。

累计领到95岁,一共领回43万,本金的2倍多,账户里还剩下8万多,算下来复利超过4%。

既可以每月固定领钱,账户里还有一笔现金价值,保留了一定的灵活性。

这里以老王的养老缺口举例,实际大家可以根据自己的养老缺口进行补充。

总之,对于养老的事情,大家一定不要含糊。

要尽可能的去补交,最后到老能有笔稳定的现金流。

其中若职工社保交满6年以上,就非常建议大家补交。

若没有交过职工社保的,就非常推荐补一份城乡居民养老,成本小,比较划算,越长寿越赚。

像父母没有养老金的,作为子女的我们也尽可能的去关注一下,最好是替父母交上。

父母肯定会非常开心,同时也是变相地减轻自己的压力了,两全其美。

当然,社保养老金只能保障我们基础温饱,如果想要更滋润的养老生活,最好还是再去额外补充一份商业养老金。