出差回来后,感觉「天塌了」,因为

好好好,又玩突袭,关键我出差前认认真真准备到一半的内容几乎全是与这俩有关的啊!终究还是错付了是吧。得,全部删除重写吧。

(我不生气)

这两个商品调整消息是前后脚发过来的,负责商品的小姐姐解释说,是因为费率过于极致,保司不敢继续卖了。

我表面「嗯嗯嗯,理解」,内心则是一万头羊驼在咆哮:

「这是又想赚保费又怕定价兜不住赔付啊,就不能做款稳稳定定的产品吗,保司可能有功夫做营销,但我们广大消费者们可没那么多精力,也许好不容易看中款产品,刚接触没两天,还没来及研究呢,就告诉我:要停售了,错过很可惜,快抓紧买,换你你不烦?」

所以一开始是带着点反感情绪的,心想,停售就停售吧,又不是只有这两款产品可以买,爱停就停,又不是我们的损失。

可后来冷静下来,发现:以后咋样不知道,但就目前而言,重疾险这块似乎确实没啥特别多的选择,这两款产品又确实有各自的不可替代性,如果买不到了,好像的确有那么点可惜.......

纠结很久,最后决定,还是得和大家讲下这个消息,毕竟,保司的营销策略不影响我们的实际利益,但对于这个阶段真心想配置保险的朋友而言,能买到一款各方面都很适合的产品,才是最重要的。

至于要不要买,那是后话,至少得先知道这个消息。

下面再简单介绍下这两款产品吧,好给有需要的朋友提供点参考。

推荐理由:

1、价格优惠

达10的费率确实很极致,30岁女性投保30万保额的基本责任,30年缴费,每年3243元,现在哪怕在同样主打「性价比」的重疾产品里,保费这块照样很有优势。

讲真,在重疾险们似乎「越来越贵」了,但社会整体又都在消费降级的当下,这一点已经是弥足珍贵的了。(好怀念2018、2019年时的重疾险费率,虽然心里有数,那不是常态,也回不去了,至少短时间内回不去)

2、保险责任确实不错

尤其是【妊娠期重大疾病关爱金】的责任设计,对育龄女性是很nice的。

意外事故导致的重症可额外赔付30%保额这个创新,也相当可以,毕竟理论上后期需要的康复时间也都不短,能得到更多赔付补偿肯定是更有利的。

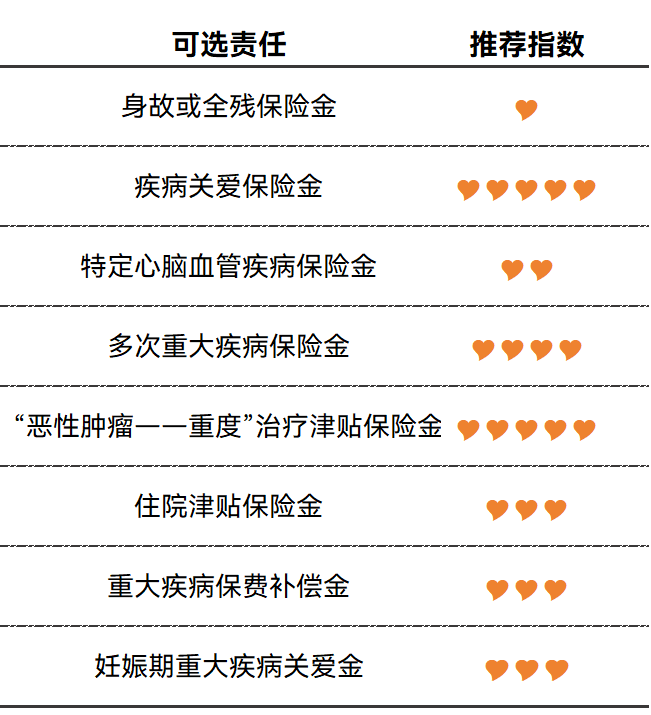

各项可选责任的推荐程度:

总之,大家抱着「捡漏」的心态就好

要是最近刚好有需要的话,是可以重点看看这两款的,买不买的再另说。