8月已过,3.0%重疾险已经成为历史

本以为重疾险市场就此沉寂,没啥水花

没想到重疾险网红IP—达尔文10号全新上新,卷出新高度了

不仅价格卷(便宜),保障内容还卷(创新多多)

关键不得重疾还有机会赔

而且还有机会“不花钱”得终身保障

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

直接吊打一种网红重疾险产品

直接吊打一种网红重疾险产品

超级玛丽11号

健康福系列产品

.....

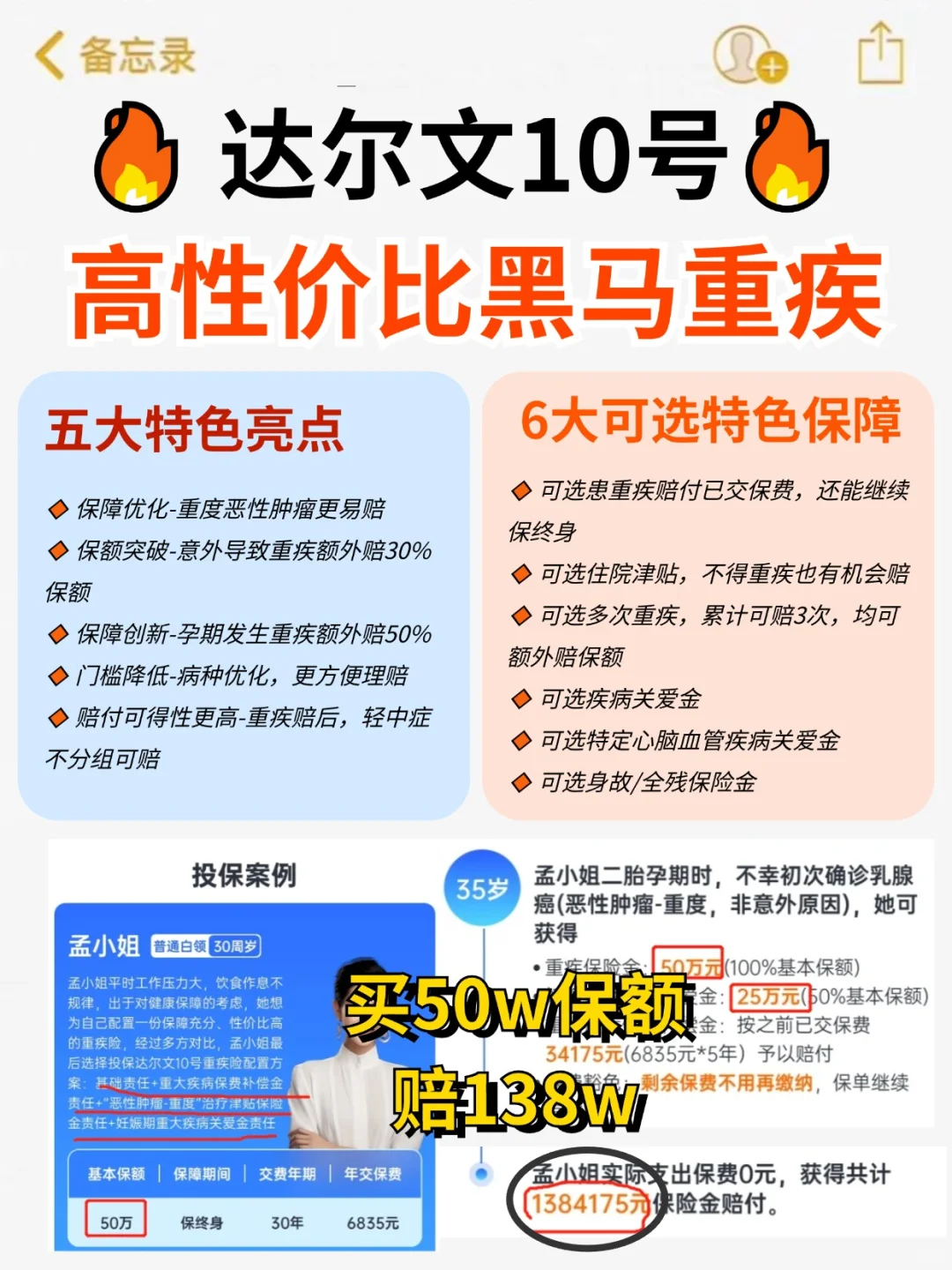

今天大白就来给大家详细说说这款达尔文重疾险在哪?

废话不多说,直接看

.

优势一:两大创新责任

优势一:两大创新责任

①意外导致的重疾有机会额外赔30%保额

比如买了50w保额,车祸导致的严重脑损伤、摔伤导致的深度昏迷等,其他重疾险只能赔50w,达10可以赔65w,多赔15w

.

②孕期发生重疾可额外赔保额

行业创新责任——可选妊娠期重疾关爱金,女生在20-50岁妊娠期发生重疾,可多赔50%基本保额

-

优势二:重度恶性肿瘤更容易赔

优势二:重度恶性肿瘤更容易赔

可选恶性肿瘤-重度医疗津贴,第一次恶性肿瘤后,还能赔3次,分别赔40%/50%/30%保额

间隔期更短,非癌→癌间隔期半年,癌→癌间隔期1年,赔得更快!

-

优势三:门槛降低,更方便赔

①条款优化

达10支持多次重疾和二癌可叠加赔,达9不可叠加

达10心脑特疾不限制疾病,达9需要不是一种疾病才可以

达10严重哮喘全年龄段都能赔,达9需要在25岁内得了才能赔

②核保优化

健康告知不再问询既往限额承保史,相当于之前买过重疾的,想加保达10没限制

智能核保放宽,甲状腺功能异常,肺结节等有机会保

-

优势四:延续了达9的三大特色

优势四:延续了达9的三大特色

1 选择重大疾病保费补偿金,有机会返还保费,相当于“0元购”

2 选择住院津贴,没得重疾也有机会赔

3 重疾后,同组轻中症还能继续赔;相当于其他大部分重疾险需要非同组才能赔,达10可赔性更高!

-

优势五:锦上添花,可选责任多多

8大可选责任——疾病关爱保险金、特定心脑血管疾病保险金、 身故或全残保险金等

可选责任贼拉丰富,大家可按需选择

-

30岁女生,30w保额保终身,35年交,3000出头就能配齐

30岁女生,30w保额保终身,35年交,3000出头就能配齐

虽然比3.0%的达9稍贵点,但是性价比还是一如既往的高

已经买了达9的朋友,继续持有不会错

还没配置重疾险的朋友,达尔文10号绝对是非常不错的选择

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。