我们这代90后也要逐步跨入30岁的门槛了。昨天和朋友聊天,才发现大家的压力都很大。

已婚的上有老下有小,还有房贷车贷要供。未婚的也面临着攒钱存首付和父母即将退休要养老的压力。

如果想要节省时间的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。

随着年龄增长,女性要背负的角色和责任越来越多,我们既是女儿、职场人,也是母亲和妻子。

很多粉丝给大白发消息咨询的都是宝宝和老公的保险,这没有问题,但其实女性更要为自己先安排好保障!今天就来说说,30岁左右女生怎么买保险不踩坑

这个年龄,买保险主要是覆盖个人和家庭风险,配置这4种完全就够用了

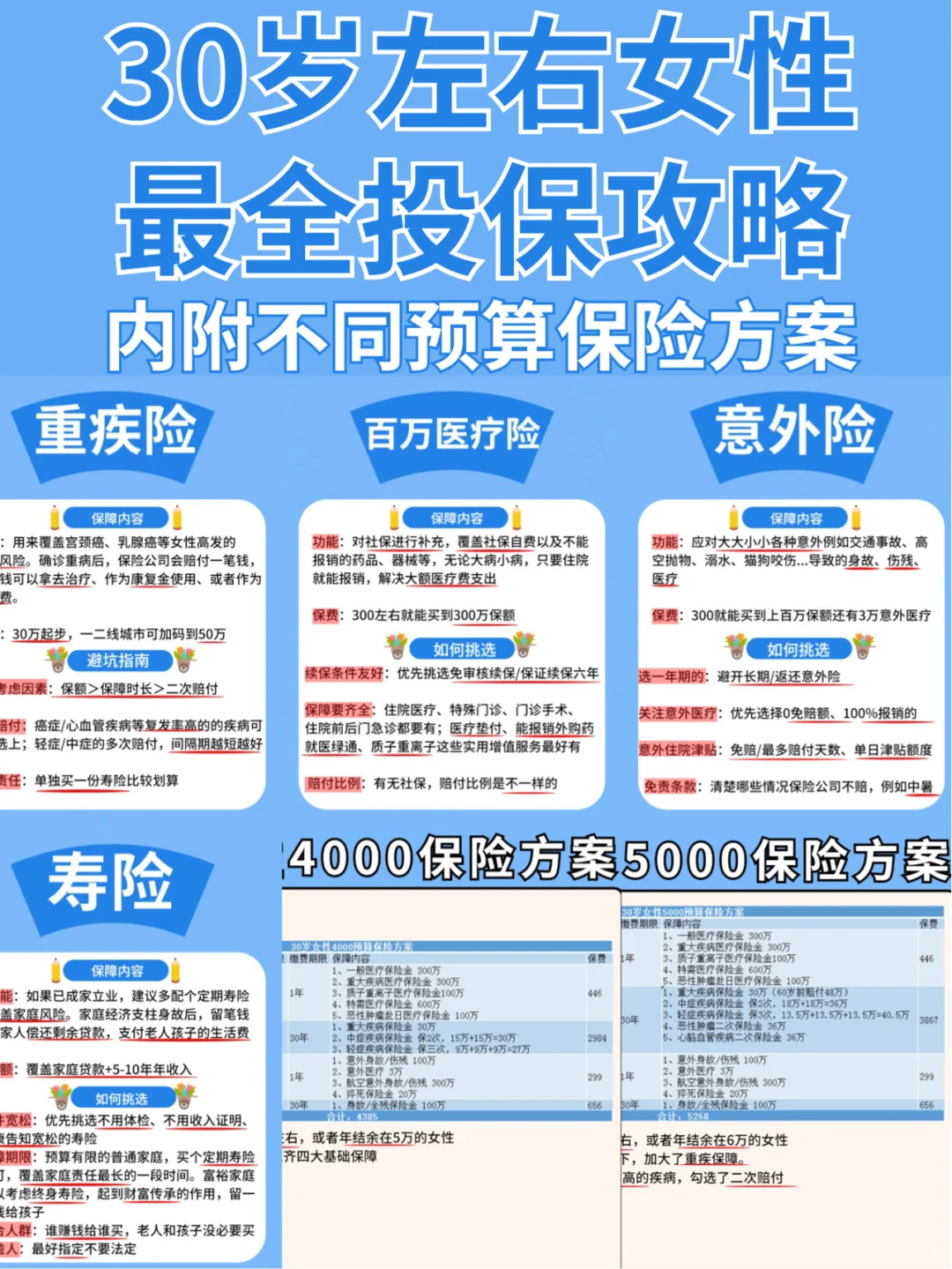

重疾险

重疾险

用来覆盖宫颈癌、乳腺癌等女性高发的大病风险。确诊重病后,保险公司会赔付一笔钱,这笔钱可以拿去治疗、作为康复金使用、或者作为误工费。

避坑要点:1预算有限就避开返还/万能/分红型保险,保费高、保额低,还有可能存在保障缺失

2先保额,后保障时长。真遇上大事了,钱够用最重要。保额建议30万起步,医疗花费高的一二线城市可以加码到50万。

3预算有限就先买定期保到70岁,充足再保终身

百万医疗险

百万医疗险

覆盖社保外报销部分,无论大病小病,只要住院就能报销,解决大额医疗费支出

避坑要点:优先选择续保友好、保障内容齐全、有实用增值服务的产品

意外险

意外险

应对大大小小各种意外例如交通事故、高空抛物、溺水、猫狗咬伤...导致的身故、伤残、医疗

避坑要点:避开长期意外险,选一年一交的就好

定期寿险

定期寿险

如果已成家立业,建议多配个定期寿险覆盖家庭风险。家庭经济支柱身故后,留一笔钱给家人,偿还剩余贷款,支付老人孩子的生活费

避坑要点:保额建议覆盖家庭贷款+5-10年年收入。出事后,可以保障家庭5-10年的生活

如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。