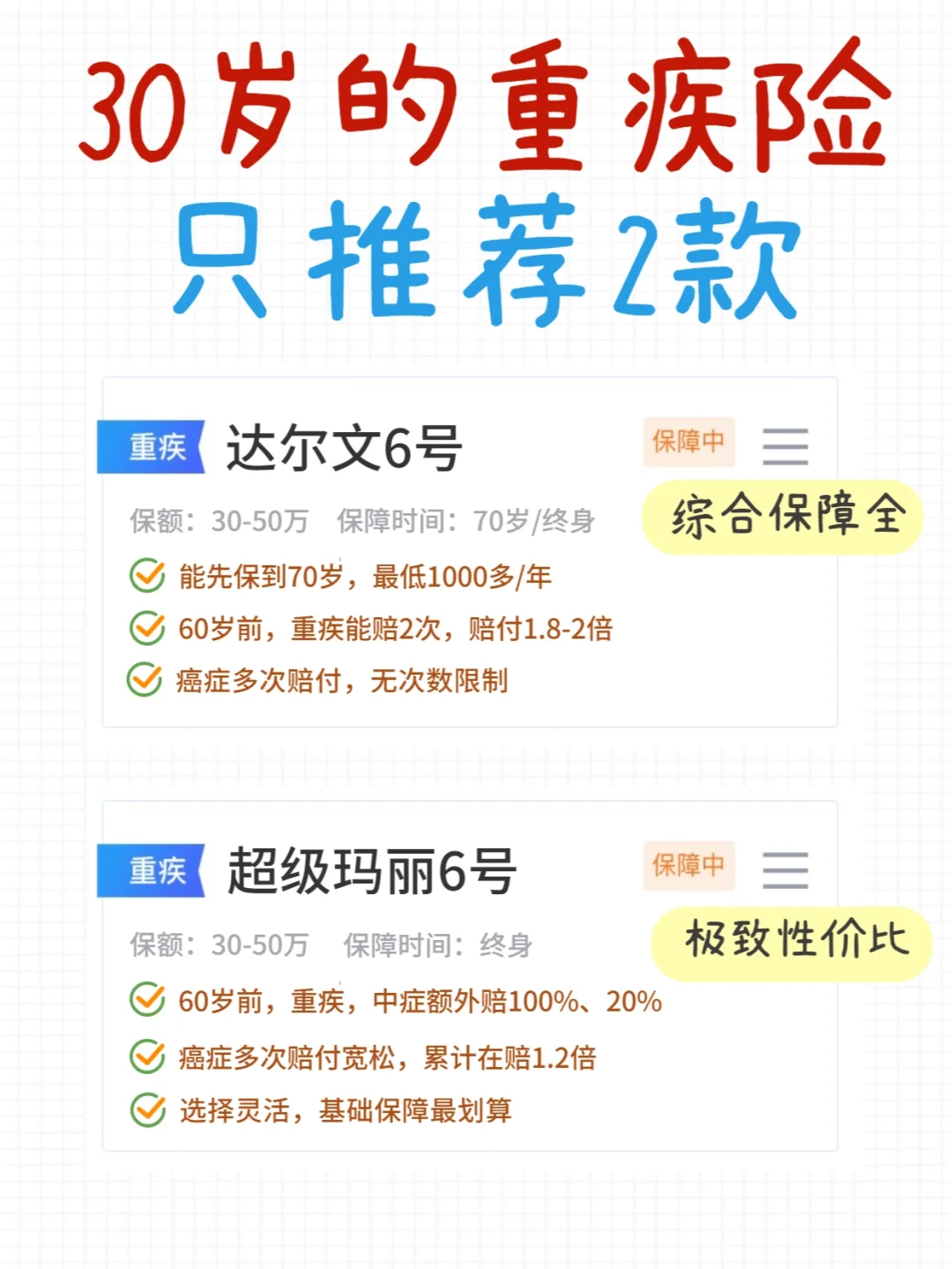

超级玛丽6号,达尔文6号,这2款是现在全网最热门的重疾险了,一般情况下3000左右就能买全

如果有需要了解的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。

所以每天都有很多人来问,这两款保障太像了,怎么搭配最划算?

针对不同的情况,大白整理了5套方案,把最关键的保障进行了对比

适合大部人的搭配方案

1、预算有限,先保到70岁

1、预算有限,先保到70岁

达尔文6号:30万,先保到70岁,30年缴费,附加险保障都不要

优势:首次得病,保额足够应对;如果60岁前再次得了重疾,还能再赔一次

70岁前是经济压力最大的,不用担心因生病断了收入,价格也最便宜,一千多就能买到

2、要极致性价比

2、要极致性价比

超级玛丽6号/达尔文6号:保额30-50万,保终身,附加险不选

优势:保终身,避免70岁后大病高发情况下,没有疾病保障;

保额买高,加上共185种疾病保障,能解决99%的大病风险;

不加身故,到期不返还,能减少保费支出

相同保障下,超级玛丽6号,价格最便宜

3、提高疾病赔付比例

3、提高疾病赔付比例

达尔文6号,加上附加险:重大疾病关爱金

优势:60岁前,得了重疾赔付18-2倍,即买30万,赔54-60万

超级玛丽6号,加上:疾病关爱保险金

优势:60岁前,得了重疾赔付2倍,得了中症再多赔20%

看重中症保障的,可优先选超级玛丽6号

4、加强癌症保障

4、加强癌症保障

达尔文6号,加上:恶性肿瘤外保险金

优势:癌症新发/复发/转移,能再次赔付100%保额,没有次数限制

超级玛丽6号:加上:恶性肿瘤医疗津贴

优势:癌症病发365天后,仍在治疗的,可领40%的津贴,累计3次

超级玛丽的理赔门槛比较低,达尔文赔付的最多

侧重癌症保障,尤其是女性,还有家族癌症史的,可以选上这个

5、预算多,全面保障

5、预算多,全面保障

重疾多次赔付:如果预算充足,可以在前4个方案基础上附加

身故赔付:不太建议选,不能保疾病,附加费用也很高,如果需要保身故,可单独买定期寿险

如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。