不是炒作!正式文件终于来了

金融管理总局通知:

9月起新备案普通型保险产品预定利率上限为2.5%

10月起新备案分红型保险产品预定利率上限为2.0%

大家在购买保险时,请认准我们官方的投保入口。点击这里,即可进入保险官方投保预约页面>>

也就是说,831后重疾险、寿险真的会涨价。

且831后增额寿、年金险保单利益真的会下降。

虽然说此次下调,对长相安这类百万医疗险影响不大,但性价比高的产品会越来越少。

一定要抓紧机会赶紧入手!

特别是想要入手重疾险、年金险、增额寿、寿险的朋友,一定要抓住这个窗口期。

这里也提醒一下,在投保长相安前,需要关注以下8个关键点,否则可能买了也是白买。

投保前

1、注意看职业列表,是不是符合要求。

平安长相安医疗险对投保人的职业有明确限制。

一些高危职业,如捕鱼人、矿工、救难船员、矿石车司机等,由于其工作环境的特殊性,保险公司通常不予承保。

因此,在投保前,请务必查看职业列表,确认所从事职业是否符合长相安投保要求。

2、主要看健康告知

在投保过程中,健康告知是一个非常重要的环节。

平安长相安医疗险的健康告知内容较为详细,涵盖了多个方面。

需要如实告知自己的健康状况,包括但不限于既往病史、家族病史、生活习惯等。

如果存在不符合要求的情况,可以选择智能核保或人工核保,以获得更准确的核保结果。

3、注意免责条款

免责条款是保险合同中规定保险公司不承担赔偿责任的条款。

平安长相安医疗险的免责条款内容较多,包括但不限于斗殴、醉酒、故意伤害、体检、疗养等。

在投保前,您需要仔细阅读免责条款,了解哪些情况下保险公司不承担赔偿责任,以避免在出险时产生不必要的纠纷。

出险就医时

1、注意等待期

平安长相安医疗险设有90天的等待期。

这意味着,如果您在投保后的90天内因病住院,保险公司将不承担赔偿责任。

然而,如果是因为意外伤害导致的就医,或者续保或符合条件的转保,等待期为0。

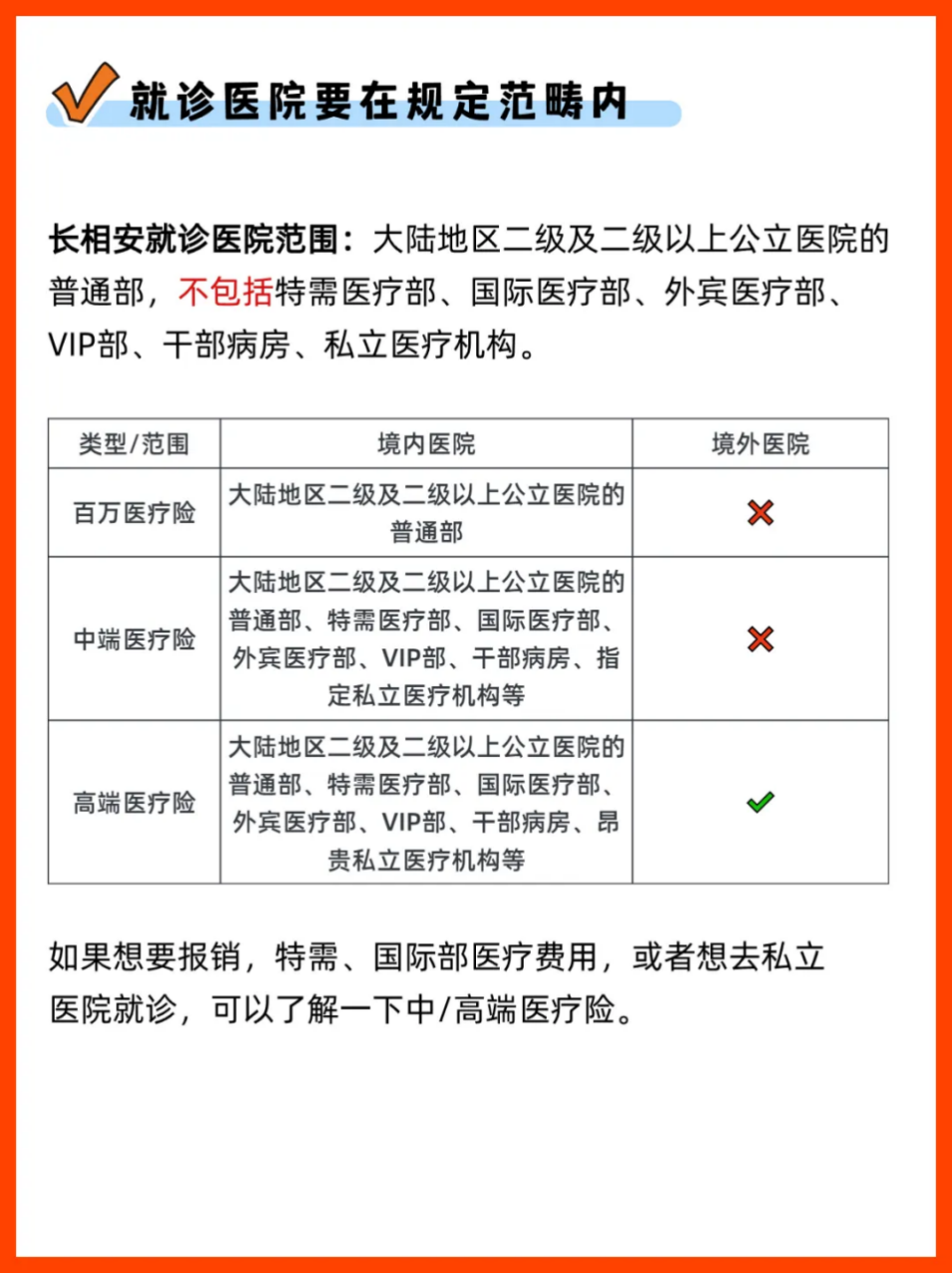

2、注意就诊医院

平安长相安医疗险,30岁投保一年保费才两三百元,但就诊范围也有限制。

只有在二级及以上公立医院的普通部就诊,平安长相安医疗险才可以报销。

如果对就医环境有较高要求,希望享受VIP病房、国际医疗部或特需医疗部的服务,那么考虑购买中高端医疗险产品。

3、注意保障范围

先来看看平安长相安医疗险保障责任图:

虽然平安长相安医疗险的保额高达几百万,但只报销合理的医疗费用。

比如,因摔伤骨折而住院,但要求医生开具大量与骨折无关的昂贵药品或补品,这些费用将无法获得报销。

4、注意免赔额

免赔额相当于报销门槛,大部分百万医疗险都是1万。

平安长相安医疗险也设有1万元的免赔额。

这意味着,只有在您的自费部分超过1万元后,才能申请理赔。

如果当年没有发生理赔,第二年的免赔额将降低至9000元,最多可降至5000元。

如果投保家庭单,还可以与家人共用免赔额,并享受费率优惠。

此外,特定重疾还有1万元的津贴。

5、注意理赔资料

理赔资料要齐全,各种就医单据保存好。

在申请理赔时,需要提供完整的就医单据。

为了确保理赔过程顺利进行,建议在就医过程中妥善保存所有相关单据。

如果在理赔过程中遇到任何问题,可以拨打客服电话4006-366-366,及时报案。

或者关注【长相安医疗险】公众号:

通过菜单栏的【人工咨询】→【我要理赔】进行报案。

理赔时的注意事项和所需资料,都有专人1V1协助和提醒。

万一遇到有争议的情况,我们将替你争取合法权益。

写在最后

总的来说,长相安是经过市场检验的好产品,保证续保20年,背靠大保司。

虽然这次预定利率下调风波,不会导致长相安下架,但也要抓紧时间入手,趁着身体还健康抓紧投保。

否则,一旦查出肺结节、乳腺结节、高血压等常见的小异常,都有可能会影响投保,到时再来买就晚啦。

此外还要提醒一下,此次预定利率下调,影响较大的是增额寿、年金险、重疾险及寿险,如有需要入手的朋友,也建议抓住这个窗口期。

关于预定利率下调还有疑问,正在纠结是否要上车,或者想了解具体的投保规则,点这里,有专属顾问给你1V1解答,顺便也可以更详细了解产品。